中心思想

高基数下业绩稳健增长,凸显管理韧性

拱东医疗2022年上半年在去年同期高基数及多重外部压力下,仍实现营收7.99亿元(+38.7%),归母净利润2.1亿元(+18.9%),扣非净利润2.05亿元(+25.5%)。其中Q2单季度收入4.5亿元(+43.7%),归母净利润1.15亿元(+18.2%),利润增速虽低于收入增速,但考虑到2021Q2为当年净利润最高季度及疫情管控、海运成本上升等不利因素,公司表现依然优异,反映出其强大的运营管理能力。

短期业务结构性波动,中长期增长逻辑清晰

2022年上半年公司境内业务收入5.88亿元(+49.6%),但IVD配套业务增速仅5.3%,主要受一次性新冠抗原检测基数及客户疫情影响;境外业务收入2.08亿元(+14.4%),Q2因上海港疫情导致发货受阻,环比基本持平。然而,研发投入同比增长55.9%(至0.41亿元),新品类如细胞培养耗材持续开发,为未来3年高增长奠定基础。公司2022-2024年归母净利润预计分别为4.15亿/5.41亿/7.07亿元,对应PE为35/27/20倍,维持“买入”评级。

主要内容

事件与业绩概览

2022年8月24日,德邦证券发布拱东医疗(605369.SH)2022半年报点评,维持“买入”评级。报告指出,2022H1公司实现营收7.99亿元(+38.7%),归母净利润2.1亿元(+18.9%),扣非净利润2.05亿元(+25.5%)。事件数据清晰展示了公司上半年的整体财务表现,营收与利润均实现正增长。

Q2单季度业绩分析

Q2单季度收入4.5亿元(+43.7%),归母净利润1.15亿元(+18.2%),扣非净利润1.13亿元(+20%)。利润增速低于收入增速,主要因:1)疫情管控导致运输费用等成本上涨;2)新厂区试产成本较高;3)二季度起新冠相关产品价格走低,综合导致Q2毛利率从Q1的45.1%下降至40.4%。尽管如此,在2021Q2为去年净利润最高季度的基数上,公司仍实现正增长,凸显管理能力。

国内定制业务:短期放缓,长期恢复可期

境内主营业务收入5.88亿元(+49.6%)。其中:

IVD配套业务

收入2.32亿元(+5.32%),增速较慢原因:1)去年Q2一次性新冠抗原检测等业务基数较大;2)公司IVD客户业务受疫情影响较大。剔除一次性因素后,IVD配套业务延续原有增长。

直销药企业务

收入0.19亿元(+18.7%),产品尚处开发阶段,主要依赖2个客户,其中1个客户受新冠影响特别大。预计下半年疫情缓解后,定制类业务将恢复快速增长。

境外业务:Q2发货受阻,下半年增速恢复

境外主营业务收入2.08亿元(+14.4%)。Q1(1-3月)国际海运拥堵缓解,出货大幅增长;Q2(4-6月)受上海港疫情管控影响,OEM/ODM业务发货受阻,Q2销售收入环比基本持平。同时,境外疫情相关产品(自主品牌)因管控政策调整显著下降。预计下半年收入将恢复较高增速。

研发投入与新品类进展

上半年研发费用0.41亿元,同比增长55.9%。主要用于:定制类业务扩大、细胞培养类耗材开发项目持续增加、新产品及新工艺迭代。研发投入加大为未来增长奠定基础。

盈利预测与投资建议

预计2022-2024年营业收入分别为14亿/18.5亿/24.2亿元,归母净利润分别为4.15亿/5.41亿/7.07亿元,对应PE为35/27/20倍。维持“买入”评级。风险提示:新客户拓展不及预期;集采降价超预期;新产品放量不及预期。

财务数据分析

基于2021年财报及预测:

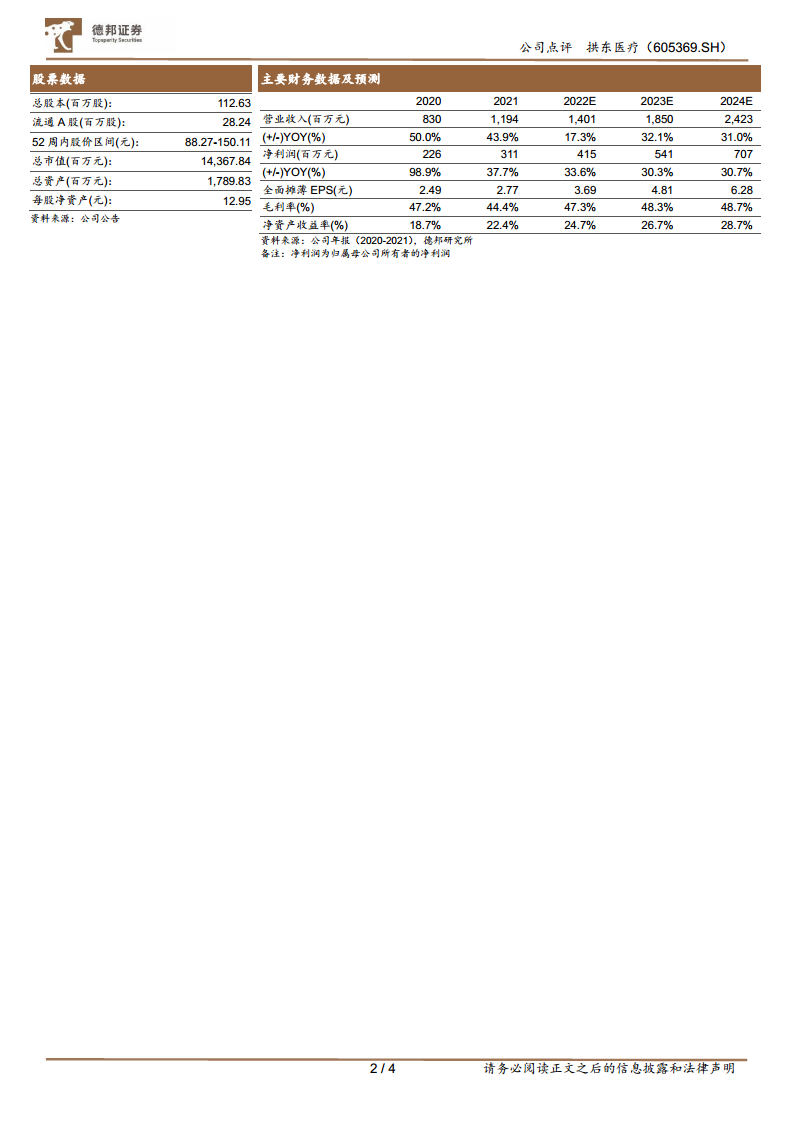

- 2021年营业收入11.94亿元(+43.9%),毛利率44.4%,净利润率26.0%,净资产收益率22.4%。

- 2022E预计营收14.01亿元(+17.3%),毛利率47.3%,净利润率29.6%,净资产收益率24.7%。

- 2023E预计营收18.50亿元(+32.1%),毛利率48.3%;2024E预计营收24.23亿元(+31.0%),毛利率48.7%。

- 现金流量表显示,2021年经营活动现金流3.73亿元,预计2022-2024年分别为2.96/4.82/6.24亿元。资产负债表显示,2021年资产负债率17.9%,流动比率3.9,速动比率3.5,偿债能力良好。

- 估值方面,基于2022年8月24日收盘价127.57元,P/E(2022E)为34.59倍,P/B为8.54倍,P/S为10.25倍。

总结

业绩稳健,管理能力突出

拱东医疗2022年上半年在去年同期高基数及疫情、成本上升等多重压力下,营收同比增长38.7%,归母净利润同比增长18.9%,Q2单季度收入增速达43.7%,利润维持在较高水平。公司优秀的管理能力在外部环境波动中得以体现。

短期扰动与长期增长逻辑并存

短期看,国内IVD配套业务受一次性基数及客户疫情影响增速放缓,境外业务因上海港疫情导致Q2发货受阻;但长期看,公司研发投入加大(+55.9%),新品类如细胞培养耗材持续开发,定制类业务预计下半年随疫情缓解恢复快速增长。公司2022-2024年归母净利润CAGR约30.7%,估值处于合理区间,维持“买入”评级。

投资要点与风险提示

投资要点:IVD定制化耗材快速放量,新业务拓展顺利;风险提示:新客户拓展、集采降价、新产品放量不及预期。投资者需关注公司业务结构变化及外部环境对业绩的短期影响,同时把握其研发驱动下的长期成长价值。

微信扫一扫-立即使用

微信扫一扫-立即使用