中心思想

业绩拐点确认与内镜业务高速放量

开立医疗2022年上半年实现营业收入8.36亿元(同比+30%),归母净利润1.75亿元(同比+60.3%),扣非净利润1.63亿元(同比+78.4%),业绩显著超预期。Q2单季度增速69.7%,延续Q1的41.4%增长态势,经营拐点进一步确认。剔除约2200万元股权激励费用后真实增速更为突出。

双轮驱动格局形成,规模效应提升盈利能力

超声业务实现收入5.43亿元(同比+25.6%),预计未来1-2年维持15%左右增速,高端产品P60/S60占比提升;内镜及治疗器具收入2.72亿元(同比+51.5%),预计保持40-50%增速,HD550成为收入主力,毛利率同比提升4.53pct至69.8%。渠道改革成效显现,销售费用率同比下降3.4pct至22.3%,带动净利率提升至20.9%,商誉减值压力降低,规模化效应加速释放。

主要内容

事件与整体业绩分析

公司2022H1实现营业收入8.36亿元(+30%),归母净利润1.75亿(+60.3%),扣非净利润1.63亿(+78.4%)。Q2单季度业绩增速69.7%,在Q1增长41.4%基础上进一步加速。22H1综合毛利率65.2%(同比-0.4pct),各项费用率显著下降:销售费用率22.3%(-3.4pct)、管理费用率5.11%(-1.3pct)、研发费用率18.8%(-0.9pct)、财务费用率-1.6%(-2.1pct),带动净利率提升3.96pct至20.9%。

分产品线表现

超声业务:22H1彩超收入5.43亿元(+25.6%),预计未来1-2年保持15%左右增速。高端产品P60/S60收入占比进一步提升,院端临床认可度逐步提高。内镜业务:22H1内镜及治疗器具收入2.72亿元(+51.5%),预计1-2年保持40-50%增速。HD550成为内镜收入主力,带动内镜毛利率同比提升4.53pct至69.8%。单机镜体数量增加,高端功能与镜种逐步补齐,三级医院占比持续提高。超声60系列及内镜HD550系列在三级医院市场占有率创历史新高。区域表现:国内受益于新基建、分级诊疗与进口替代政策,海外疫情管控放开叠加营销拓展,海外业务回归正常增长。

新品布局与研发进展

2021年彩超P50 Plus、P40 Plus等中高端超声产品顺利发布,下一代70超声平台及血管内超声预计2022年底国内获证。2021年底至2022年初,公司导入可变硬度和光学放大等高端内镜功能,呼吸科第二代支气管镜、消化科环阵超声内镜获批上市,凸阵超声内镜预计2022年底获证。4K硬镜技术实现高速上量,丰富产品线为后续放量奠定基础。

盈利预测与投资建议

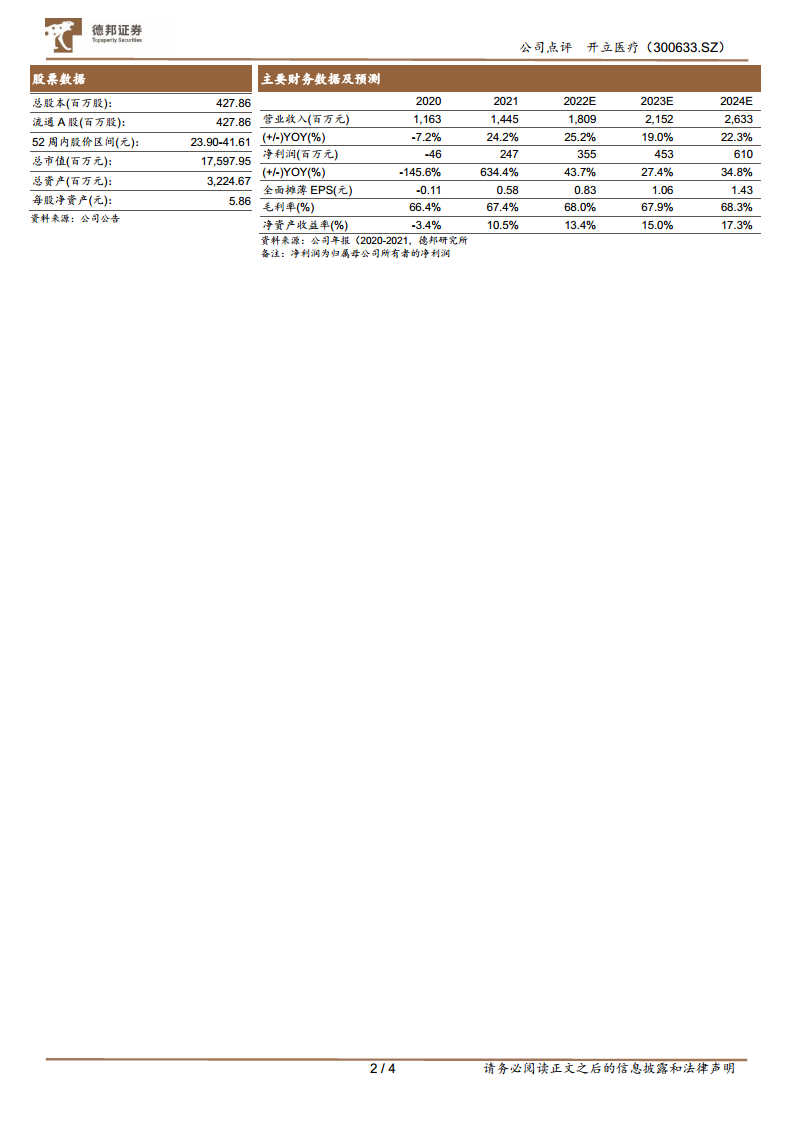

基于上半年连续两个季度亮眼表现,公司经营拐点进一步向上。考虑股权激励费用,预计2022-2024年营业收入分别为18.1/21.5/26.3亿元,同比增速25.2%/19%/22.3%;归母净利润3.55/4.53/6.1亿元,同比增速43.7%/27.4%/34.8%;对应PE分别为45/35/26倍。维持“买入”评级。风险提示包括超声业务增长、内镜销售、渠道改革、耗材并购整合及疫情反复风险。

总结

开立医疗2022年上半年业绩超预期,经营拐点得到进一步确认。核心驱动力来自超声业务的稳健增长(+25.6%)和内镜业务的高速放量(+51.5%),其中内镜HD550系列带动毛利率显著提升,三级医院渗透率创新高。公司渠道改革成效显著,费用率全面下降,净利率提升至20.9%,规模效应加速显现。新品密集上市(高端超声平台、血管内超声、多种内镜镜种和4K硬镜)为后续增长提供有力支撑。预测2022-2024年归母净利润复合增速约35%,当前估值对应2022年PE约45倍,具备中长期投资价值。需关注超声与内镜销售不及预期、渠道改革及疫情等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用