中心思想

业绩稳健增长与核心业务韧性并重

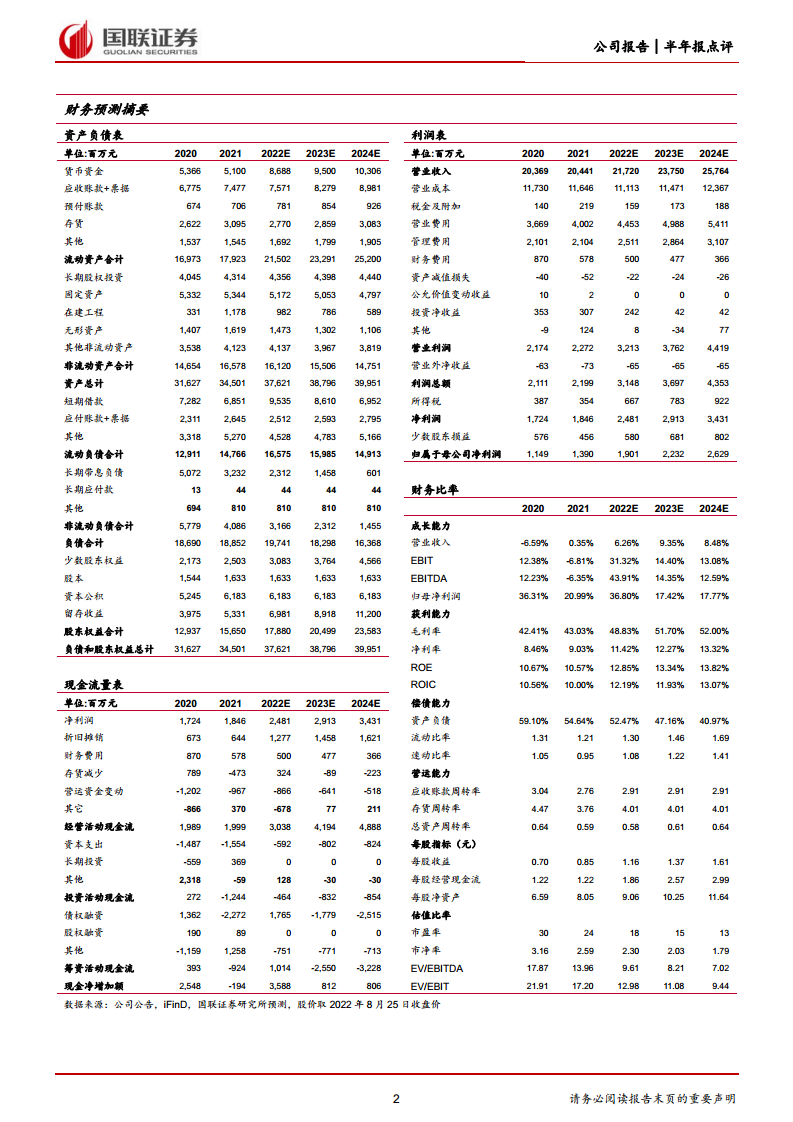

人福医药2022年上半年实现收入105.35亿元(同比+8.95%),归母净利润15.94亿元(同比+140.63%),扣非归母净利润8.84亿元(同比+42.84%),业绩符合市场预期。核心子公司宜昌人福营收与净利润均实现两位数增长,精麻药物收入在疫情影响下仍保持8%的增速,非手术科室成为重要增长极(收入同比增长28%)。公司通过归核聚焦战略优化资本结构,资产负债率从54.64%降至51.42%,并持续拓展镇静类药物管线,新药瑞马唑仑新增适应症获批,进一步巩固麻醉行业龙头地位。

研发管线与财务健康双重驱动未来成长

公司镇静新药瑞马唑仑今年新增“全身麻醉诱导和维持”及“支气管镜诊疗镇静”适应症,另有多个镇痛/镇静类新药进入临床或申报生产阶段,产品组合向高壁垒领域延伸。资本结构优化显著降低财务费用,叠加精麻药品对集采免疫的特性,公司盈利能力有望持续提升。预计2022-2024年净利润CAGR达23.67%,基于可比估值给予22年21倍PE,维持“买入”评级。

主要内容

业绩概览与核心指标

- 营收与利润表现:2022年上半年总收入105.35亿元(同比+8.95%),归母净利润15.94亿元(同比+140.63%),扣非归母净利润8.84亿元(同比+42.84%),业绩符合预期。Q2单季净利润5.31亿元(同比+16.49%)。

- 子公司贡献:核心子公司宜昌人福上半年收入33.66亿元(同比+12.61%),净利润10.25亿元(同比+13.85%),Q2收入16.90亿元(同比+13.00%),净利润5.31亿元(同比+16.49%)。

精麻药物收入结构与国际业务进展

- 精麻药物收入分析:上半年麻醉药品销售收入27.6亿元(同比+8%),其中非手术科室收入7亿元(同比+28%),成为主要增长驱动力,显示舒适化诊疗需求韧性。手术科室受疫情门诊量影响增速放缓。

- 国际化业务:美国仿制药实现收入约8亿元(同比+20%),报告期获得布洛芬、他喷他多片等美国ANDA批件,国际业务稳步推进。

新药研发与产品管线拓展

- 镇静新药突破:瑞马唑仑于2022年3月新增“全身麻醉诱导和维持”适应症,8月获批“支气管镜诊疗镇静”适应症,镇痛+镇静产品布局逐步丰富。

- 在研管线进展:异氟烷注射液、氢吗啡酮缓释片申报生产受理;1类新药RFUS-144(用于疼痛和瘙痒)获临床批件;氟比洛芬酯注射液、右美托咪定透皮贴剂、氨酚羟考酮、右美托咪定鼻喷雾剂获临床批件。

财务结构与资本优化

- 资产负债率下降:由期初54.64%降至期末51.42%,资本结构进一步优化,归核聚焦战略逐步落地,预计将减少财务费用支出。

- 现金流与盈利能力:2021年经营活动现金流净额19.99亿元,2022E预计30.38亿元;ROE由2021年10.57%提升至2022E的12.85%,净利率从9.03%提升至11.42%。

盈利预测与估值

- 财务预测:2022-2024年营收预计分别为217.20/237.50/257.64亿元,CAGR为8.02%;净利润分别为19.01/22.32/26.29亿元,CAGR为23.67%。EPS分别为1.16/1.37/1.61元/股。

- 估值评级:给予22年21倍PE,目标价22.98元,维持“买入”评级。风险提示包括大股东资金占用、麻醉用药壁垒减弱、新药推广不及预期、归核聚焦进程不及预期。

总结

核心结论:业绩稳健增长,精麻主业护城河加深

人福医药2022年上半年业绩符合预期,归母净利润同比大幅增长140.63%(扣非增长42.84%),核心子公司宜昌人福收入与净利润均实现超12%增长,精麻药物收入在疫情影响下仍保持8%增速,非手术科室收入同比增长28%显示结构性增长动能。国际化业务增速达20%,新药管线向镇静领域延伸,资本结构优化降低财务风险。

未来展望:龙头地位稳固,成长性确定

公司作为麻醉行业龙头,精麻药品具有集采免疫属性,新药瑞马唑仑适应症拓展将贡献增量。预计2022-2024年归母净利润CAGR达23.67%,当前PE(2022E)仅18倍,低于可比公司估值水平。维持“买入”评级,目标价22.98元(对应22年21倍PE)。风险主要集中于大股东资金占用问题及新药推广节奏。

微信扫一扫-立即使用

微信扫一扫-立即使用