中心思想

业绩增长超预期且持续性优异

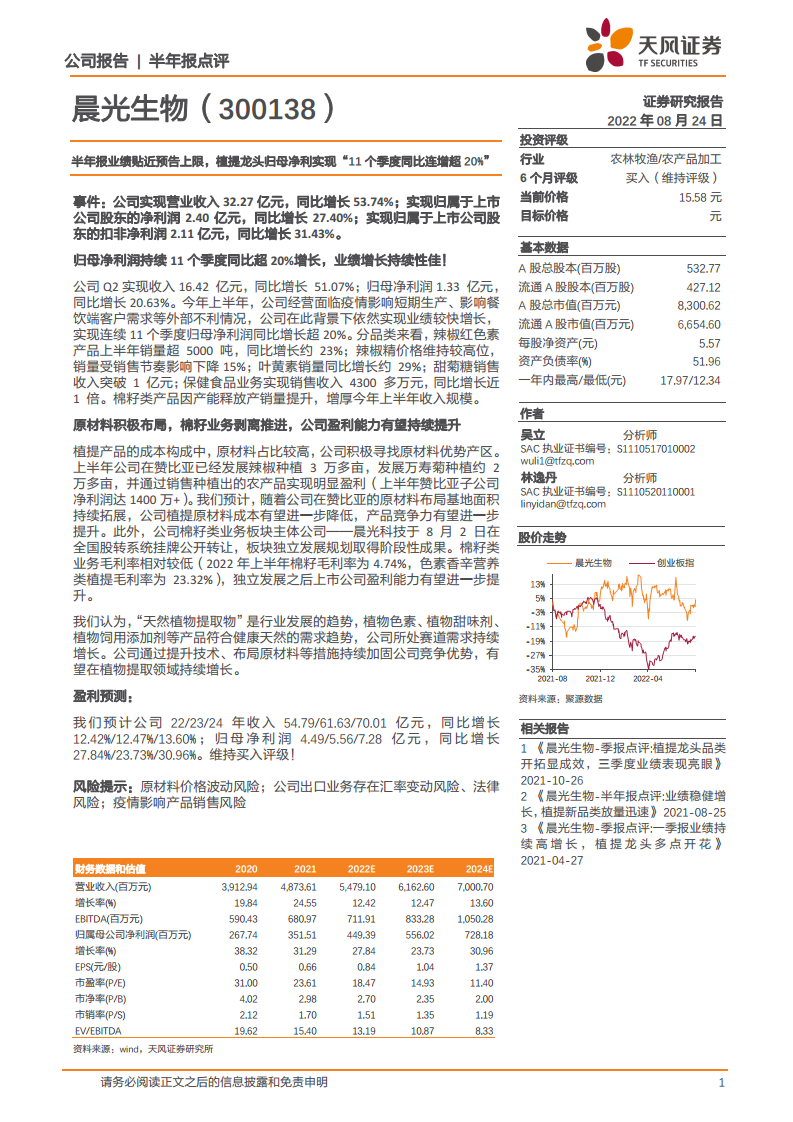

报告显示,晨光生物2022年上半年实现营业收入32.27亿元,同比增长53.74%;归母净利润2.40亿元,同比增长27.40%,贴近业绩预告上限。核心亮点在于公司已连续11个季度归母净利润同比增速超过20%,体现出极强的业绩韧性与持续增长能力。即便在疫情冲击生产与餐饮终端需求的背景下,公司凭借天然植物提取物赛道的需求增长和品类多元化,仍实现了逆势高增长,验证了其作为植提龙头的抗周期属性。

战略布局优化驱动盈利能力提升

公司通过上游原材料主动布局和下游业务结构调整,持续优化盈利结构。赞比亚基地已发展辣椒种植3万多亩、万寿菊约2万亩,上半年子公司净利润超1400万元,原材料成本下降有望增强产品竞争力。同时,棉籽业务主体晨光科技于2022年8月在全国股转系统挂牌独立发展,该业务毛利率仅4.74%,远低于色素香辛营养类植提的23.32%。剥离后上市公司整体盈利能力有望进一步提升。上述举措叠加植物色素、植物甜味剂等健康天然产品的长期需求趋势,为公司打开了新一轮增长空间。

主要内容

上半年业绩概况:营收与净利润双增,Q2维持高增长

公司2022年上半年实现营收32.27亿元(同比+53.74%),归母净利润2.40亿元(同比+27.40%),扣非净利润2.11亿元(同比+31.43%)。其中Q2单季营收16.42亿元(同比+51.07%),归母净利润1.33亿元(同比+20.63%)。在外部不利条件下,业绩增速依然靠前,显示主业强劲。

分品类经营数据:辣椒红、叶黄素、甜菊糖等主打品类表现亮眼

- 辣椒红色素上半年销量超5000吨,同比增长约23%,销量稳步扩张。

- 辣椒精价格维持高位,因销售节奏影响销量同比下降15%。

- 叶黄素销量同比增长约29%,动销加速。

- 甜菊糖销售收入突破1亿元,成为新增长极。

- 保健食品业务实现销售收入4300多万元,同比增长近1倍,发力C端。

- 棉籽类产品受益产能释放,产销量提升,显著增厚营收规模。

原材料布局与业务剥离:赞比亚基地盈利落地,棉籽业务独立发展

- 赞比亚基地:上半年发展辣椒种植超3万亩、万寿菊约2万亩,子公司净利润达1400万元以上,原材料自给率提升有望进一步降低植提产品成本。

- 棉籽业务剥离:主体公司晨光科技于2022年8月2日在全国股转系统挂牌,板块独立发展规划取得阶段性成果。棉籽业务毛利率(4.74%)显著低于色素香辛营养类植提(23.32%),剥离后可改善上市公司整体盈利能力。

行业趋势与增长展望:健康天然赛道需求持续扩张

- 植物提取物行业符合“天然、健康、可持续”的消费趋势,植物色素、植物甜味剂、植物饲用添加剂等产品需求持续增长。

- 公司通过技术壁垒(如连续11个季度归母净利超20%增长)和原材料布局,加固护城河,有望持续受益于行业扩容。

盈利预测与投资评级:维持买入,22-24年归母净利润复合增速超28%

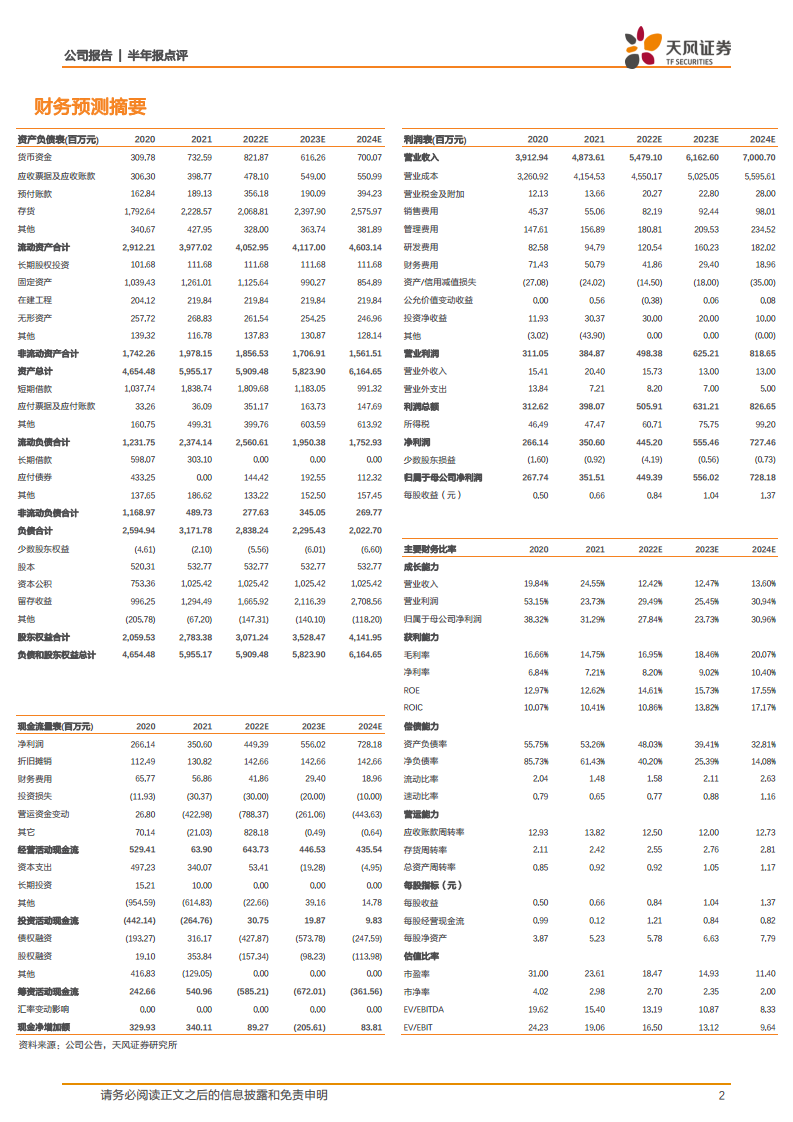

- 预计2022/2023/2024年营收分别为54.79/61.63/70.01亿元,同比增长12.42%/12.47%/13.60%。

- 预计归母净利润分别为4.49/5.56/7.28亿元,同比增长27.84%/23.73%/30.96%。

- 对应PE分别为18.47/14.93/11.40倍,维持“买入”评级。

- 风险提示:原材料价格波动、汇率与法律风险、疫情影响产品销售。

总结

晨光生物2022年半年报业绩贴近预告上限,营收同比+53.74%,归母净利润同比+27.40%,并实现连续11个季度归母净利润同比增长超20%,展现了植提龙头的强大成长力与抗风险能力。分品类看,辣椒红、叶黄素、甜菊糖、保健食品等均有亮眼表现,棉籽业务通过产能释放也贡献了增量收入。更为关键的是,公司在赞比亚的原材料种植基地已实现显著盈利,有望持续降低原材料成本;同时棉籽业务独立挂牌,将优化公司盈利结构。结合植物提取物行业天然健康需求的长期趋势,公司通过技术、规模、原材料三位一体的竞争优势,未来增长确定性较强。报告给出的盈利预测显示2022-2024年归母净利润复合增长率约28%,当前估值处于历史较低水平,具备吸引力。

微信扫一扫-立即使用

微信扫一扫-立即使用