中心思想

双主业驱动业绩高增长,商业化进程加速

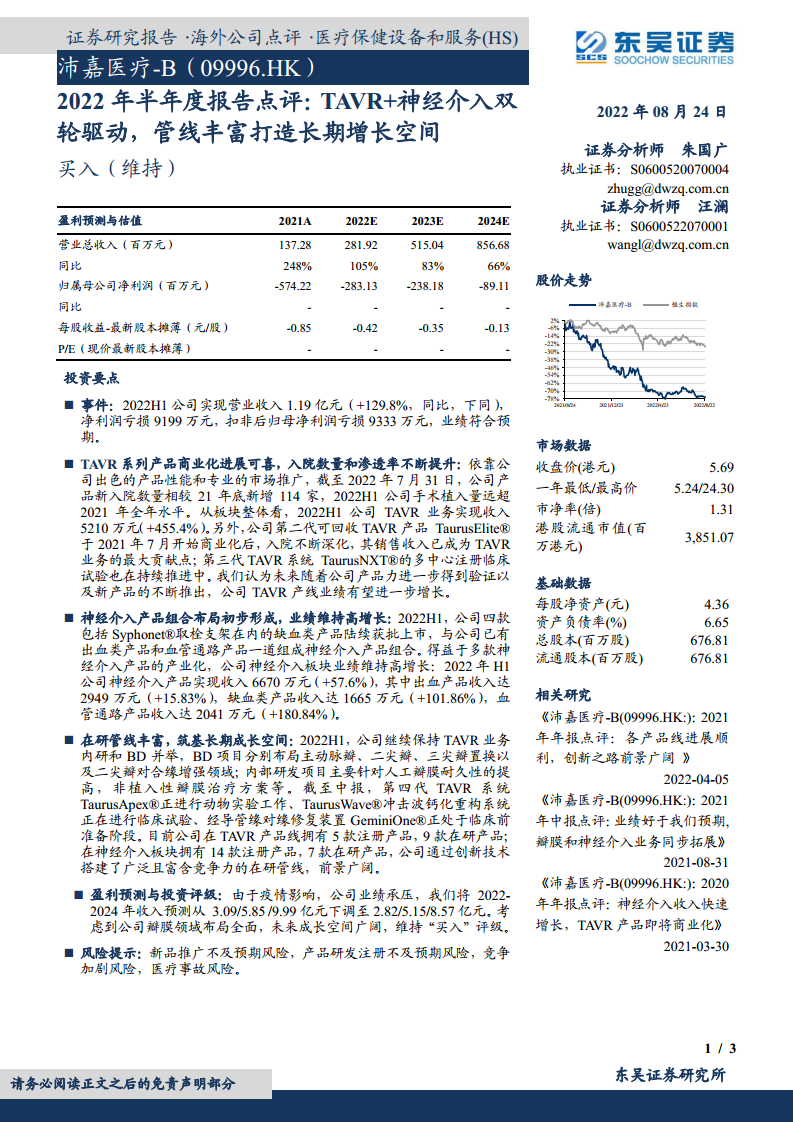

沛嘉医疗2022年上半年实现营业收入1.19亿元(同比+129.8%),业绩符合预期。TAVR业务收入5210万元(+455.4%),神经介入业务收入6670万元(+57.6%),两者共同构成增长双引擎。TAVR入院数量较2021年底新增114家,手术植入量超2021年全年,产品力持续验证;神经介入产品组合初步形成,缺血类、出血类、血管通路产品均实现显著增长。

在研管线丰富,奠定长期成长空间

公司TAVR管线拥有5款注册产品、9款在研产品,第四代系统TaurusApex®已进入动物实验;神经介入管线拥有14款注册产品、7款在研产品。通过内部研发与BD项目并举,布局主动脉瓣、二尖瓣、三尖瓣置换及二尖瓣对合缘增强等前沿领域,非植入性瓣膜治疗方案等创新技术同步推进,为中长期增长提供坚实基础。

主要内容

事件

2022年上半年实现营业收入1.19亿元(同比+129.8%),净利润亏损9199万元,扣非归母净利润亏损9333万元,业绩符合预期。TAVR业务和神经介入业务均实现高速增长。

TAVR系列产品商业化进展可喜

截至2022年7月31日,产品新入院数量较2021年底新增114家,2022H1手术植入量远超2021年全年水平。TAVR业务收入5210万元(+455.4%),第二代可回收产品TaurusElite®已于2021年7月商业化,其销售收入成为TAVR业务最大贡献点。第三代系统TaurusNXT®多中心注册临床试验持续推进。

神经介入产品组合布局初步形成

2022H1四款缺血类产品(包括Syphonet®取栓支架)陆续获批上市,与已有出血类产品和血管通路产品形成完整组合。神经介入收入6670万元(+57.6%),其中出血产品2949万元(+15.83%),缺血类产品1665万元(+101.86%),血管通路产品2041万元(+180.84%),业绩维持高增长。

在研管线丰富

TAVR业务内研和BD并举:BD项目布局主动脉瓣、二尖瓣、三尖瓣置换及二尖瓣对合缘增强领域;内部研发聚焦人工瓣膜耐久性提升、非植入性瓣膜治疗方案等。截至中报,第四代TAVR系统TaurusApex®进行动物实验,TaurusWave®冲击波钙化重构系统进行临床试验,经导管缘对缘修复装置GeminiOne®处于临床前准备阶段。TAVR产线5款注册产品、9款在研产品;神经介入产线14款注册产品、7款在研产品。

盈利预测与投资评级

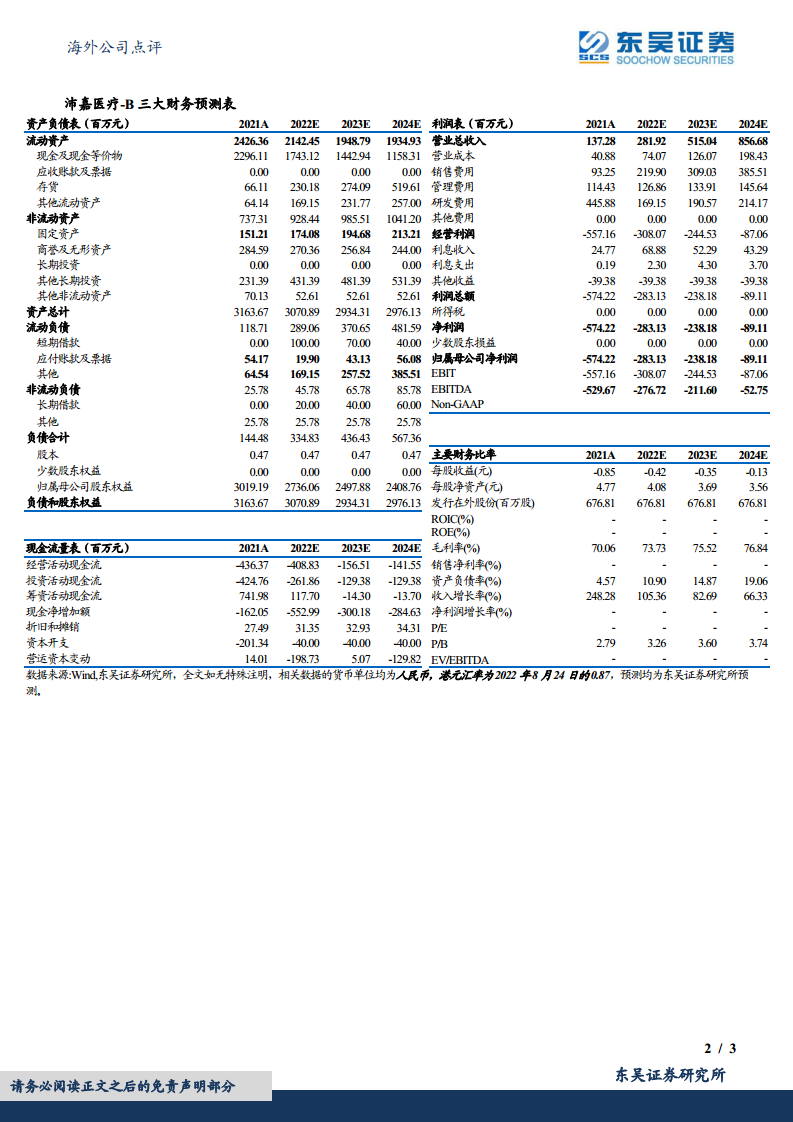

受疫情影响,下调2022-2024年收入预测至2.82/5.15/8.57亿元(前值3.09/5.85/9.99亿元),维持“买入”评级。

风险提示

新品推广不及预期风险,产品研发注册不及预期风险,竞争加剧风险,医疗事故风险。

总结

沛嘉医疗2022年上半年业绩符合预期,经营指标持续改善。TAVR业务受益于入院加速和新产品贡献,收入同比增长4.5倍;神经介入业务因多产品获批和组合优势,收入同比增长57.6%,三大产品线均实现正增长。公司在TAVR和神经介入两大领域拥有丰富的在研管线(TAVR管线5+9款,神经介入管线14+7款),同时积极布局结构性心脏病前沿技术。尽管短期受疫情影响下调盈利预测,但公司长期成长空间广阔,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用