中心思想

疫情冲击下业绩韧性凸显,Q2回暖与托管收益成增长双引擎

盈康生命2022年上半年的财务表现验证了其在疫情干扰下的经营韧性。整体营收同比增长7.34%至5.75亿元,归母净利润同比增长13.71%,但经营活动现金流净额大幅下降69.08%至3182.87万元,提示盈利质量面临短期压力。其中二季度单季营收同比暴增84.94%、归母净利润同比增90.41%,显示出疫情缓和后的强劲反弹能力。运城第一医院与永慈医院上半年贡献1678.47万元托管收益,成为增厚业绩的关键外延动力。

医疗器械板块爆发式增长,五大经济圈布局加速打开未来空间

从业务结构看,医疗器械板块收入同比增长172.29%至5842.18万元,显著高于医院端增速。公司通过并购爱里科森获得体外短波治疗仪产品,补齐肿瘤康复领域产品线,展现出“自研+并购”的双轮驱动策略成效。同时,公司定增拟募资不超过10亿元,重点用于五大经济圈区域医疗中心布局,这一战略性资本运作有望在未来2-3年释放更大的规模效应与协同价值。

主要内容

事件与业绩概览:Q2单季强势反弹,现金流需关注

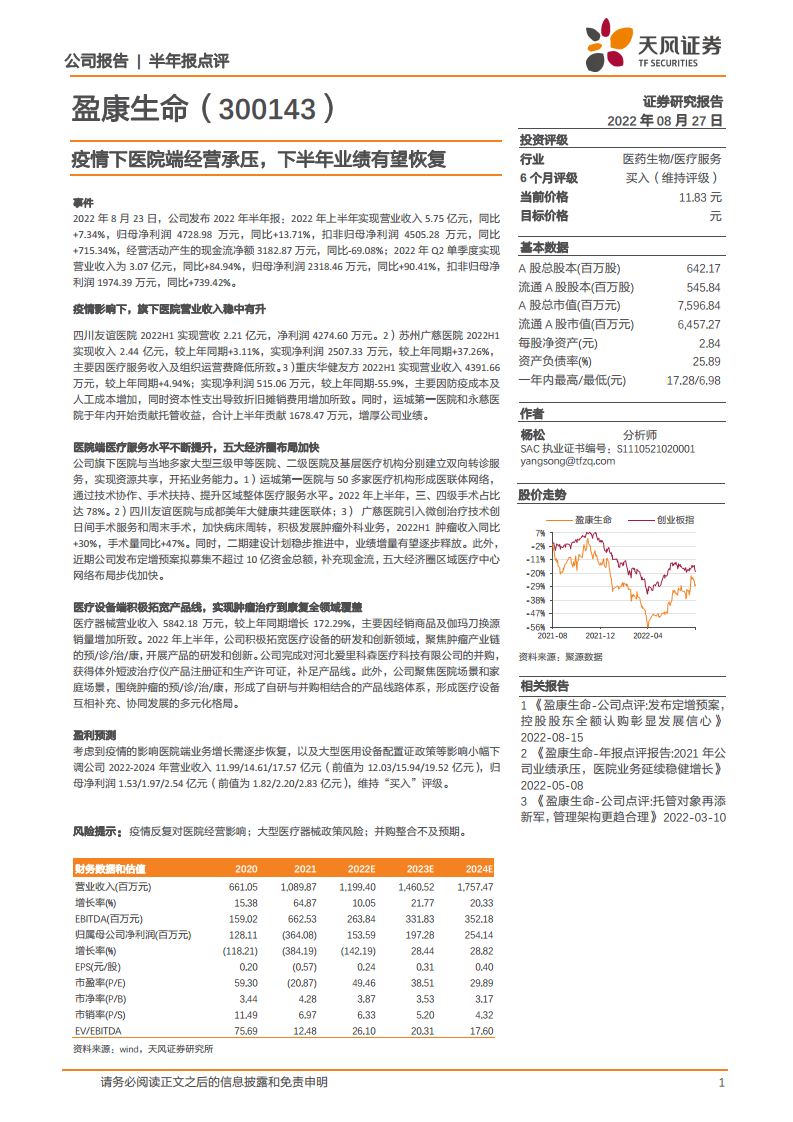

2022年8月23日,公司发布半年报显示:上半年营收5.75亿元(+7.34%),归母净利润4728.98万元(+13.71%),扣非归母净利润4505.28万元(+715.34%),后者的超高增速主要源于上年同期低基数。经营活动现金流净额同比-69.08%至3182.87万元,主要因疫情防控支出增加及应收账款周转放缓。分季度看,Q2单季营收3.07亿元(同比+84.94%),归母净利润2318.46万元(同比+90.41%),反映疫情缓解后医疗服务量迅速回升。

旗下医院经营分化:广慈医院利润增长37%,重庆华健友方利润下滑55.9%

三家核心医院表现存在显著差异:四川友谊医院2022H1实现营收2.21亿元,净利润4274.60万元,体量最大但成本承压;苏州广慈医院实现营收2.44亿元(同比+3.11%),净利润2507.33万元(同比+37.26%),利润增长主要得益于医疗服务收入结构优化及组织运营费下降;重庆华健友方营收4391.66万元(同比+4.94%),净利润515.06万元(同比-55.9%),防疫与人工成本上升、折旧摊销增加是主因。此外,公司通过托管模式(运城第一医院、永慈医院)贡献1678.47万元,有效对冲了存量医院利润波动。

医院服务质量与五大经济圈布局:医联体网络扩大,三四级手术占比达78%

医院端服务能力持续提升:运城第一医院与50多家医疗机构形成医联体网络,三四级手术占比高达78%;四川友谊医院与成都美年大健康共建医联体;广慈医院引入微创日间手术、周末手术,加快病床周转,2022H1肿瘤收入同比增长30%,手术量同比增长47%。二期建设稳步推进,未来增量可期。公司定增募资不超过10亿元,目标指向五大经济圈区域医疗中心网络布局,意图通过标准化复制扩大规模。

医疗设备端:营收增长172%,肿瘤全领域产品线布局初成

医疗器械板块实现营收5842.18万元(同比+172.29%),驱动因素为经销商品及伽玛刀换源销量增加。公司聚焦肿瘤“预/诊/治/康”全链条,完成河北爱里科森并购,获得体外短波治疗仪注册证,补足康复环节。形成医院场景与家庭场景并行、自研与并购协同的产品体系,多元化格局有利于降低单一产品依赖风险。

盈利预测与风险提示:小幅下调但维持买入评级

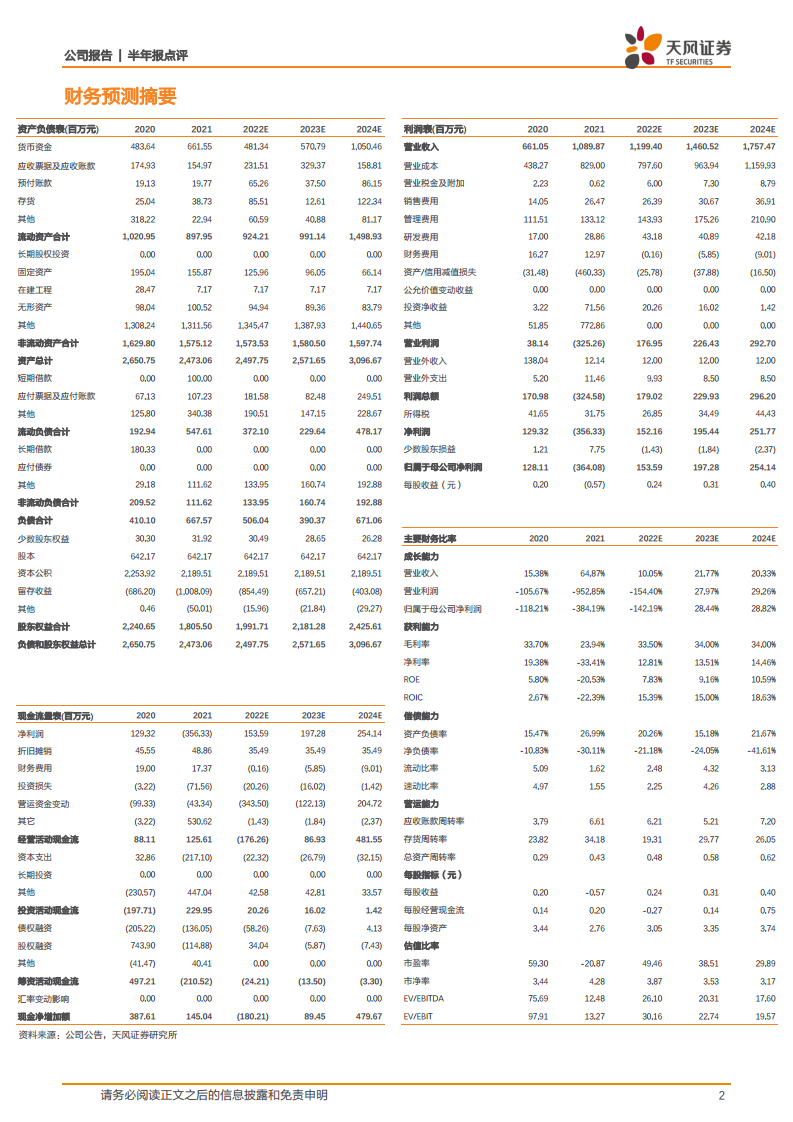

基于疫情持续影响及大型医用设备配置证政策,公司调整2022-2024年营收预测至11.99/14.61/17.57亿元(前值12.03/15.94/19.52亿元),归母净利润至1.53/1.97/2.54亿元(前值1.82/2.20/2.83亿元)。维持“买入”评级。主要风险提示:疫情反复对医院经营冲击、大型医疗器械配置证政策变化、并购整合不及预期。

总结

盈康生命2022年半年报展示出一家在疫情压力下仍能实现整体增长的企业画像:核心医院(友谊、广慈)收入稳中有升,但重庆华健友方利润显著下滑暴露出区域运营差异;托管医院的增量贡献成为短期业绩的重要支撑。医疗器械板块以172%的增速成为最大亮点,公司通过并购快速获取新产品,肿瘤全领域产品线战略落地加速。从财务结构看,Q2单季数据明显改善,但经营性现金流大幅收缩提示短期流动性管理需加强。

未来增长逻辑主要依赖两点:一是五大经济圈区域医疗中心网络通过定增资金加速落地,将带来规模效应与协同价值;二是医疗器械产品线持续扩容,从治疗向康复延伸,切入更大的家庭场景市场。风险方面需重点关注疫情反复的不确定性以及大型医用设备配置证政策对设备销售节奏的影响。综合来看,公司当前处于“存量医院提质+外延托管/并购扩张”的双轮驱动阶段,若下半年疫情保持可控、定增顺利推进,业绩修复与估值提升具备支撑。

微信扫一扫-立即使用

微信扫一扫-立即使用