中心思想

短期业绩承压,研发与行业周期共筑未来增长预期

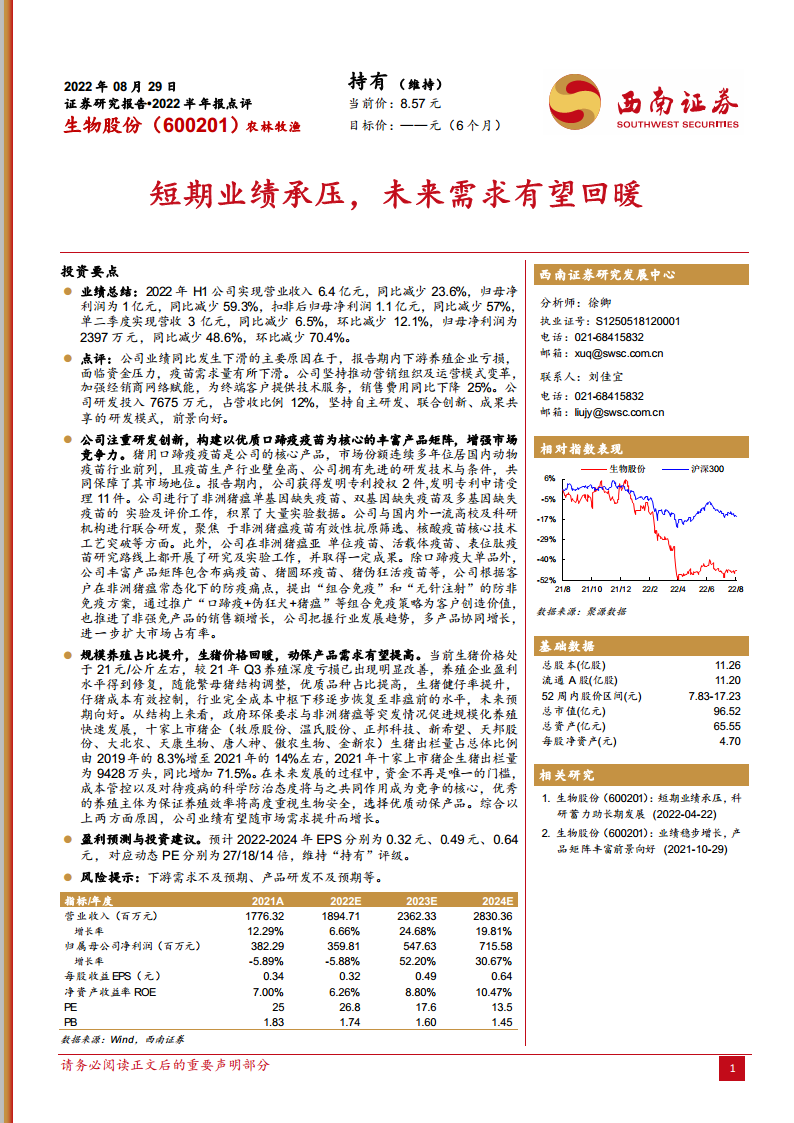

- 业绩下滑的短期因素:2022年H1公司营收同比减少23.6%至6.4亿元,归母净利润同比大幅下降59.3%至1亿元,核心原因在于下游养殖企业持续亏损、资金链紧张,导致动物疫苗需求出现阶段性萎缩。

- 逆周期投入巩固长期竞争力:公司在行业低谷期维持高强度研发投入(研发费用占比营收12%),推进非洲猪瘟多路线疫苗研发及“组合免疫”方案,同时深化营销模式变革以降低销售费用,为需求回暖后的市场份额扩张奠定基础。

行业结构性红利有望驱动业绩反弹

- 猪价回暖修复养殖盈利:当前生猪价格约21元/公斤,较2021年Q3深度亏损期已明显改善,养殖企业盈利能力修复将带动防疫投入意愿回升。

- 规模养殖占比提升驱动优质动保需求:十家上市猪企出栏量占比从2019年的8.3%提升至2021年的14%左右,2021年出栏量同比增长71.5%;规模化养殖主体对生物安全及优质疫苗的刚性需求更强烈,有望推动公司核心产品(口蹄疫疫苗及非强免产品)需求放量。

主要内容

业绩总结:营收利润双降,单季度环比恶化明显

- 2022年H1财务数据:实现营收6.4亿元(同比-23.6%),归母净利润1亿元(同比-59.3%),扣非归母净利润1.1亿元(同比-57%)。

- 单二季度表现:营收3亿元(同比-6.5%,环比-12.1%),归母净利润2397万元(同比-48.6%,环比-70.4%),环比下滑幅度大于同比,显示二季度经营压力进一步加剧。

- 成本控制成效:销售费用同比下降25%,反映公司推动营销组织变革、加强经销商网络赋能的策略初见成效。

公司点评:研发驱动产品矩阵,非洲猪瘟疫苗布局领先

- 核心产品地位稳固:猪用口蹄疫疫苗市场份额连续多年位居行业前列,且疫苗生产存在高行业壁垒(技术、批文、工艺),保障其护城河。

- 研发投入与成果:报告期内研发投入7675万元(占营收12%),获得发明专利授权2件、发明专利申请受理11件;非洲猪瘟疫苗研发覆盖单基因缺失、双基因缺失、多基因缺失疫苗及亚单位、活载体、表位肽疫苗等技术路线,积累大量实验数据。

- 产品矩阵拓展:除口蹄疫大单品外,布病疫苗、猪圆环疫苗、猪伪狂活疫苗等非强免产品增长显著,通过“组合免疫”“无针注射”方案满足非洲猪瘟常态化下防疫痛点,推动非强免产品销售额及市场占有率提升。

行业趋势:猪价回暖叠加规模化提速,动保需求有望触底回升

- 生猪价格周期性修复:当前价格约21元/公斤,养殖企业盈利水平修复;能繁母猪结构调整(优质品种占比提高)使生猪健仔率提升、仔猪成本有效控制,行业完全成本中枢下移逐步恢复至非瘟前水平。

- 规模化养殖占比持续提升:十家上市猪企出栏量占全国比例从2019年的8.3%增至2021年的约14%,2021年合计出栏9428万头(同比+71.5%);未来竞争核心转向成本管控与疫病科学防治,优质动保产品需求将随养殖密度提升而刚性增长。

盈利预测与风险提示

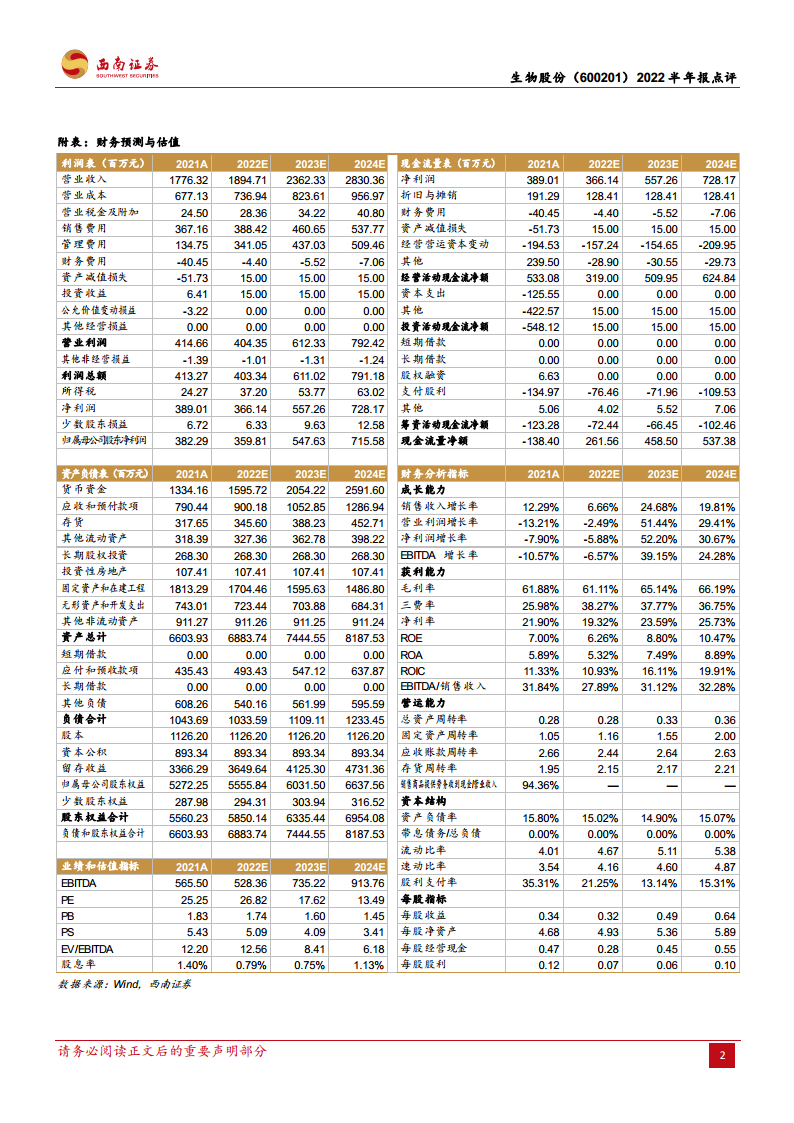

- 盈利预测:预计2022-2024年EPS分别为0.32元、0.49元、0.64元,对应PE分别为27倍、18倍、14倍,维持“持有”评级。

- 主要风险:下游养殖需求恢复不及预期、非洲猪瘟等疫苗研发进度滞后、行业竞争加剧导致毛利率承压。

总结

本报告核心围绕生物股份“短期业绩承压、中长期需求回暖”的预期主线。2022上半年公司营收与利润双降,主因下游养殖亏损导致疫苗需求萎缩;但公司通过持续高研发投入(尤其非洲猪瘟疫苗多路线布局)与产品矩阵丰富化(口蹄疫+非强免产品组合),巩固了竞争壁垒。行业层面,生猪价格从底部回升、养殖规模化率加速提升(从2019年的8.3%增至2021年的14%),将推动动保市场需求逐步回暖,为公司业绩反转提供结构性动力。综合来看,短期经营压力已充分反映在股价与估值中(当前PE约27倍,处于历史低位),而研发蓄力与行业周期共振有望驱动未来2-3年业绩复合增长。需密切关注下游猪价走势及疫病防控政策变化。

微信扫一扫-立即使用

微信扫一扫-立即使用