中心思想

业绩平稳增长,精准营销驱动核心收入

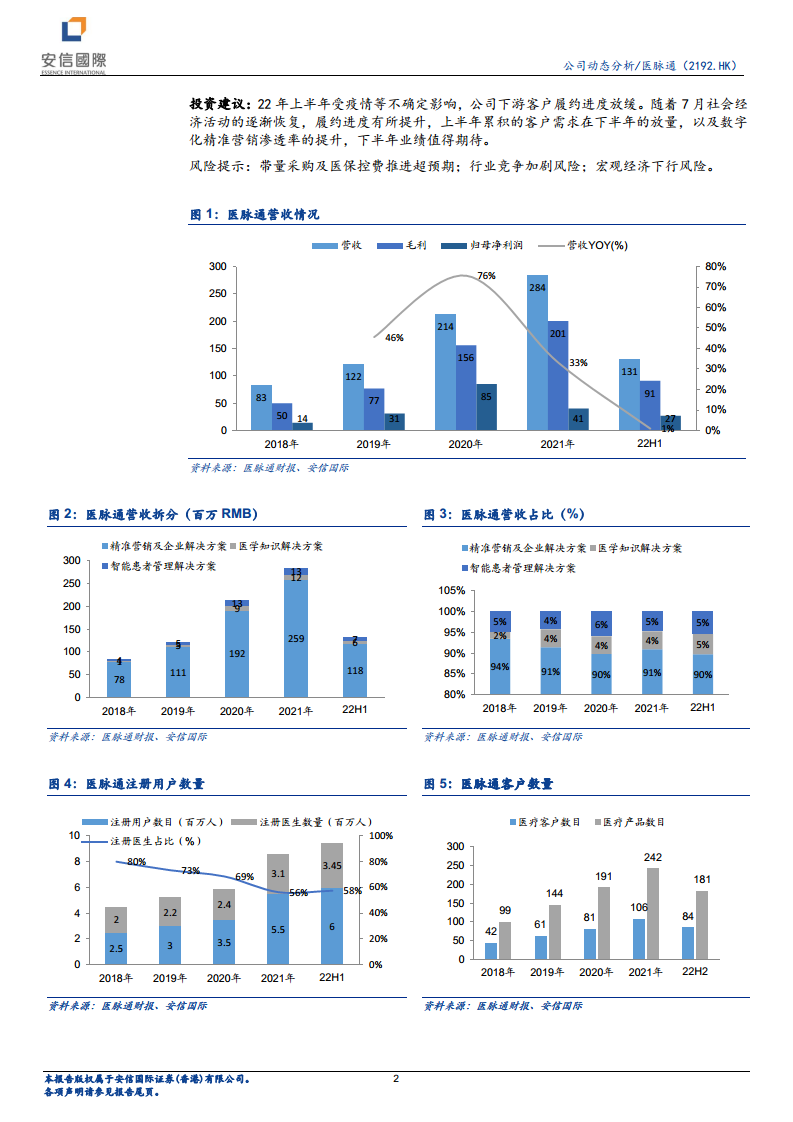

医脉通2022年上半年业绩整体平稳,总收益1.32亿元,同比增长1%,归母净利润2700万元,同比增长37%。精准营销及企业解决方案业务占总营收90%,是公司主要收入来源。尽管受疫情影响履约进度滞后,但公司医生用户数持续增长至600万,其中执业医生345万,占中国总执业医生82%,平台黏性与用户基础进一步巩固。

用户基础深厚,下半年需求释放可期

公司凭借26年积累的丰富产品矩阵与内容工具,深度赋能医生临床决策,并拓展至药械企业、患者、医院等多方服务。数字化精准营销渗透率仅约5%,随着国家集采推动和传统销售模式转型,渗透率有望提升。上半年积压的客户需求有望在下半年集中释放,7月履约进度已开始稳步提升,下半年业绩值得期待。

主要内容

公司概况与平台优势

医脉通是中国领先的在线专业医生平台,自1998年推出“全药学大词典”以来,已发展为包含门户网站、6款移动软件、5款小程序、5款PC软件及一脉通科研平台的综合性工具矩阵。平台内容涵盖医学资讯、临床指南、用药参考、医知源、疾病知识库等,同时提供科研进修、考试服务及企业合作定制化内容。截至2022年6月,注册用户总数600万,执业医生345万,占全国执业医生82%,用户数量持续增长,医生黏性不断增强。

业务结构与收入分析

公司收入主要来源为精准营销及企业解决方案,2022年上半年实现收入1.18亿元(+1.0%),占总营收90%。医学知识解决方案和智能患者管理解决方案占比约10%。毛利9124万元,毛利率69.1%,同比下降3.18个百分点;经调整归母净利润5395万元,同比增长5.4%。营收结构显示精准营销业务占比从2018年的89%提升至2022年上半年的90%,成为绝对核心。

精准营销与市场趋势

数字化精准营销是医药行业营销变革的重要方向。国家集采政策推动药械企业加速数字化转型,目前数字化销售渗透率仅约5%,未来有较大提升空间。医脉通凭借庞大的医生用户数据和洞见,可为药械企业提供低成本、高效率的精准营销服务,有效触达目标区域。公司还提供市场研究、临床研究、医学研究等多种企业解决方案,帮助客户以高性价比方式开展业务。

客户增长与业绩展望

截至2022年6月底,医脉通企业客户数量增至84家,同比增长19家;产品数量增至181个,同比增长37个。受上半年疫情影响,部分客户履约执行进度滞后。随着社会生产活动逐渐恢复,7月履约进度已开始稳步提升,上半年累积的客户需求有望在下半年集中释放。公司预计下半年业绩将有所改善。

投资建议与风险提示

投资建议:22年上半年受疫情不确定影响,下游客户履约进度放缓。随着7月社会经济活动恢复,履约进度提升,上半年累积需求在下半年放量,数字化精准营销渗透率提升,下半年业绩值得期待。风险提示:带量采购及医保控费推进超预期;行业竞争加剧风险;宏观经济下行风险。

总结

医脉通作为中国领先的在线医生平台,凭借深厚的用户基础和数字化精准营销能力,在2022年上半年实现平稳业绩。尽管疫情影响短期履约,但公司用户数持续增长、客户数量和产品数增加,叠加数字化渗透率提升趋势,下半年需求释放可期。报告强调精准营销为核心驱动,未来有望受益于医药行业数字化转型,同时需关注政策与竞争风险。

微信扫一扫-立即使用

微信扫一扫-立即使用