中心思想

业绩增长稳健,短期利润承压

本报告基于康龙化成2022年半年度业绩,核心观点认为公司整体业绩符合市场预期,展现出强劲的收入增长韧性。2022年上半年,公司实现营收21.24亿元,同比增长23.19%;归母净利润4.27亿元,同比增长22.5%;扣非归母净利润3.89亿元,同比增长25.24%;经调整Non-IFRS归母净利润5.20亿元,同比增长23.45%。尽管新冠疫情对运营造成扰动,但公司通过多地协同运营有效降低了影响,收入端维持高增长态势。然而,新业务超前布局、欧美通货膨胀导致成本上升、并购及利息费用增加等因素,使得利润端出现短期波动,毛利率与净利率有所下滑。

长期成长逻辑清晰,一体化平台优势凸显

公司作为多领域、全流程、一体化的CRO/CDMO平台,在实验室服务、CMC服务、临床研究服务及大分子和细胞与基因治疗等多个业务板块均实现协同成长。技术、人才、产能的同步提升为持续扩张奠定坚实基础。报告强调,公司在强高通量化学反应筛选平台、生物酶催化、流体化学等技术领域的重点布局,以及宁波、绍兴、西安等地产能的持续建设,将驱动“多领域、全流程、一体化”平台持续成长。盈利预测显示,预计2022-2024年营业收入分别为88.06亿元、117.23亿元、140.27亿元,同比增速23.32%、23.67%、19.07%,对应PE分别为30倍、24倍、20倍,给予“买入”评级。

主要内容

事件:2022年半年度业绩发布

公司发布2022年半年度报告。实现收入21.24亿元,同比增长23.19%;归母净利润4.27亿元,同比增长22.5%;归母扣非后净利润3.89亿元,同比增长25.24%;经调整Non-IFRS归母净利润5.20亿元,同比增长23.45%。

点评:疫情不改收入高增长趋势,多因素致使利润短期波动

收入端强劲,利润率短期承压

2022年上半年公司实现收入21.24亿元(同比+23.19%),在疫情期间通过多地运营协同合作,降低疫情影响。毛利率为44.19%(同比-20.83个百分点),归母净利率20.15%(同比-22.83个百分点),扣费归母净利率18.33%(同比-26.83个百分点)。公司在新业务上的超前布局及欧美通货膨胀导致的成本增加致使短期利润波动。期间费用率为28.88%(同比-23.83个百分点),其中销售、管理、研发、财务费用率分别为1.82%(同比-19.83个百分点)、18.81%(同比-20.21个百分点)、10.27%(同比-16.19个百分点)、1.96%(同比-21.19个百分点)。报告期内多项并购、利息费用以及汇兑损失显著拉升费用率,综合影响当期利润。

优势业务与新兴业务共同成长

- 实验室服务业务:实现收入19.35亿元,同比+23.20%,毛利率42.85%。生物及化学联动强劲,生物科学收入贡献率高达36.84%(同比+20.83个百分点)。2022H1共参与265个药物发现项目,21个国内IND/NDA项目,23个多国同时申报项目,中外服务能力进一步提升。

- CMC服务:实现收入10.27亿元,同比+23.21%,毛利率45.20%。共服务623个药物分子或中间体(临床前19个、临床I-III期271个、III期21个、工艺验证和商业化10个),CDMO转型升级卓有成效。

- 临床研究服务:实现收入4.27亿元,同比+27.21%,毛利率24.20%。人员的超前投入影响毛利率表现,但品牌及协同效应逐渐显现,驱动临床部分国内收入增速达57.23%。

- 大分子和细胞与基因治疗:实现收入1.28亿元,同比+22.21%,毛利率-18.27%。新业务发展阶段的高投入及海外通货膨胀导致的成本上升影响该业务利润表现。

技术、人才、产能同步提升,一体化平台持续成长

- 技术方面:重点布局强高通量化学反应筛选平台及生物酶催化和流体化学两大技术。

- 人才方面:拥有研发、生产技术及临床人员1221名,占比达78.25%,综合技术实力强劲。

- 产能建设方面:

- 实验室服务:宁波第一园区二期工程第一部分(5.2万m²)已陆续投入使用,第二部分(2.1万m²)已开始内部安装;第三园区一期工程(3.5万m²)预计2023H1投入使用;西安园区(10.8万m²)预计2022年Q3投入使用;同时收购安凯毅博持续保障动物供应。

- CMC方面:绍兴工厂一期(10.2万m²)已于2022年初投入使用,其余30万m²将于2022-2023陆续投入使用;通过收购英国工厂及美国工厂增加海外产能。

- 大分子和小基因治疗方面:宁波第二园区一期项目(8.3万m²)预计于2022年Q4投入使用,将提升公司中试及商业化阶段的原液-制剂生产能力。

盈利预测与投资评级

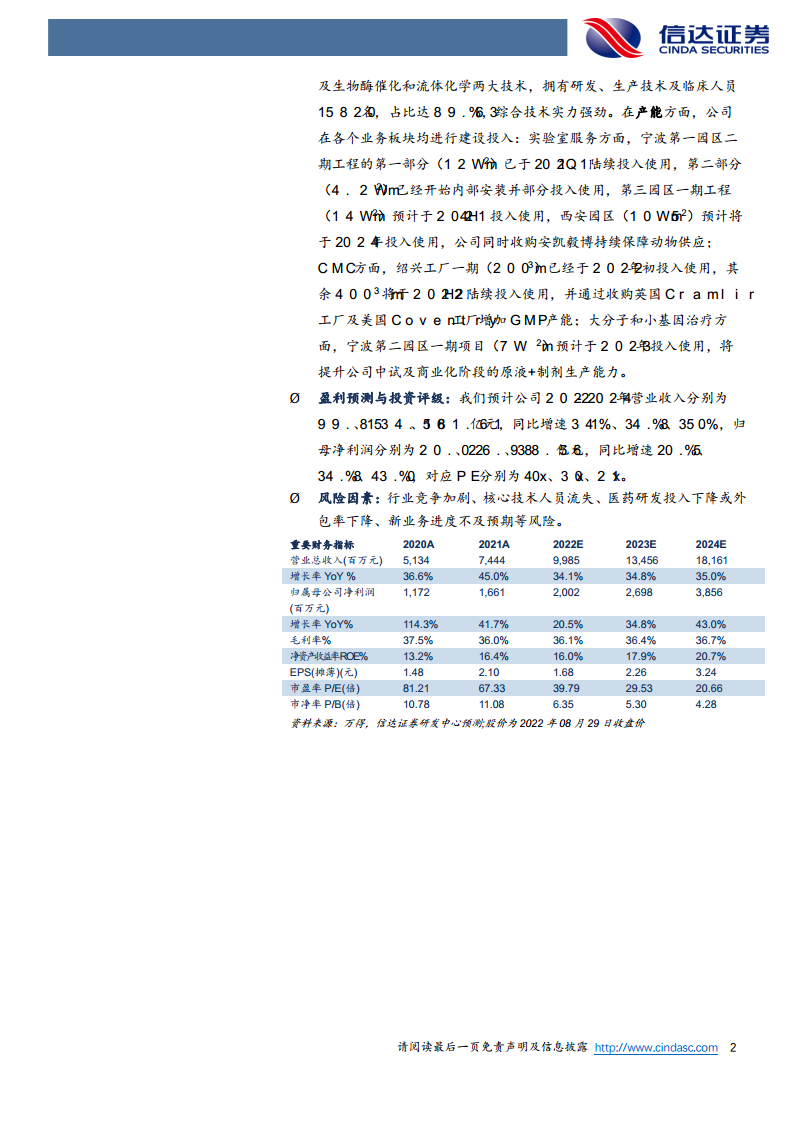

预计公司2022-2024年营业收入分别为88.06亿元、117.23亿元、140.27亿元,同比增速23.32%、23.67%、19.07%;归母净利润分别为21.19亿元、25.21亿元、28.27亿元,同比增速21.19%、23.67%、22.19%;对应PE分别为30倍、24倍、20倍。

风险因素

行业竞争加剧、核心技术人员流失、医药研发投入下降或外包率下降、新业务进度不及预期等风险。

总结

本报告对康龙化成的2022年半年度业绩进行了全面点评。核心要点包括:

- 收入增长稳健:2022H1营收同比增长23.19%,疫情扰动下仍实现高增长,但利润端受新业务投入、通货膨胀及并购费用影响,毛利率与净利率同比下滑。

- 业务协同发展:实验室服务、CMC、临床研究、大分子及细胞基因治疗四大业务板块均录得增长,其中实验室服务收入占比最高,生物科学收入贡献率显著提升,临床研究国内部分增速达57.23%。

- 平台壁垒持续强化:公司在技术、人才、产能三方面同步投入,宁波、绍兴、西安等地多个产能项目陆续投产或接近投产,并通过海外收购补充海外产能,为一体化平台长期成长提供支撑。

- 盈利预测乐观:预计2022-2024年归母净利润复合增速约25%,当前PE处于历史相对低位,具备较好投资价值。

- 风险提示:需关注行业竞争、人员流失、资本开支过大、新业务不及预期等潜在风险。整体而言,报告维持对公司“买入”评级,认为公司作为国内领先的一体化CRO/CDMO平台,长期成长逻辑清晰。

微信扫一扫-立即使用

微信扫一扫-立即使用