中心思想

新冠疫苗基数扰动表观,HPV代理业务展现强劲内生动力

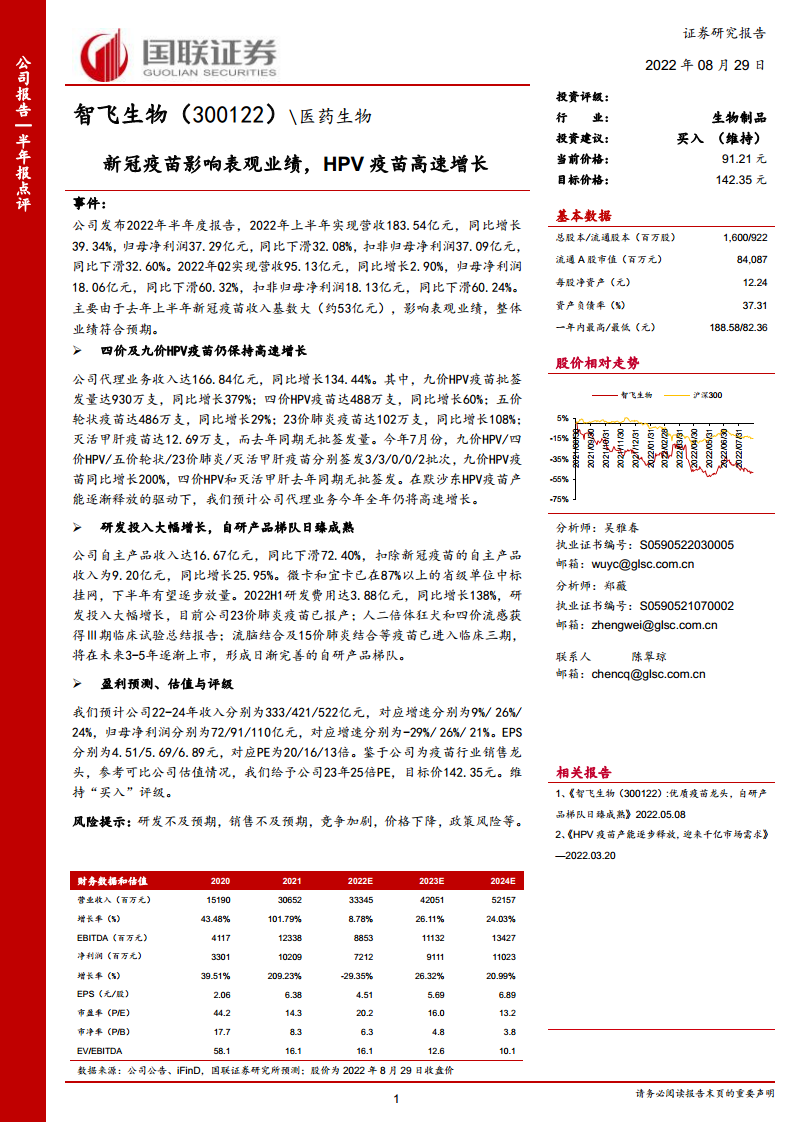

公司2022年上半年营收同比增长39.34%至183.54亿元,但因去年同期新冠疫苗大规模接种带来的53亿元高基数,归母净利润同比下滑32.08%至37.29亿元。扣非净利降幅同步。核心代理产品—四价及九价HPV疫苗批签发量分别同比增长60%和379%,驱动代理业务收入增长134.44%,成为业绩核心引擎,表明公司代理业务在HPV疫苗产能释放下具备高确定性成长。

研发投入翻倍增长,自研管线步入收获期

2022H1研发费用达3.88亿元,同比大增138%。自主产品扣除新冠疫苗后收入9.20亿元,同比增长25.95%。微卡、宜卡已在87%以上省级单位中标挂网,有望下半年放量;23价肺炎疫苗已报产,人二倍体狂犬、四价流感获III期总结,流脑结合及15价肺炎进入临床III期。自研产品梯队日臻成熟,未来3-5年将陆续上市,为公司中长期增长奠定基础。

主要内容

事件:半年报业绩概况

公司发布2022年半年度报告:H1营收183.54亿元(+39.34%),归母净利润37.29亿元(-32.08%),扣非归母净利润37.09亿元(-32.60%)。Q2营收95.13亿元(+2.90%),归母净利润18.06亿元(-60.32%)。表观利润下滑主要受去年同期新冠疫苗收入高基数影响(约53亿元),整体业绩符合预期。

代理业务:HPV疫苗高速增长,批签发数据亮眼

代理业务收入166.84亿元,同比增134.44%。具体品种表现:九价HPV疫苗批签发930万支(+379%),四价HPV疫苗488万支(+60%),五价轮状疫苗486万支(+29%),23价肺炎疫苗102万支(+108%),灭活甲肝疫苗12.69万支(去年无)。7月数据:九价HPV签发3批次(同比+200%),四价HPV签发3批次,灭活甲肝签发2批次。默沙东产能持续释放,预计全年代理业务维持高速增长。

自研业务:研发投入大幅增长,产品梯队逐步完善

自主产品收入16.67亿元(-72.40%),扣除新冠疫苗后收入9.20亿元(+25.95%)。微卡和宜卡已中标挂网覆盖87%以上省级单位,下半年有望放量。研发费用3.88亿元(+138%),多个管线取得进展:23价肺炎疫苗已报产;人二倍体狂犬疫苗和四价流感疫苗获得III期临床试验总结报告;流脑结合疫苗及15价肺炎结合疫苗进入临床III期。预计未来3-5年将有多款自研疫苗上市,形成完善产品梯队。

盈利预测与估值

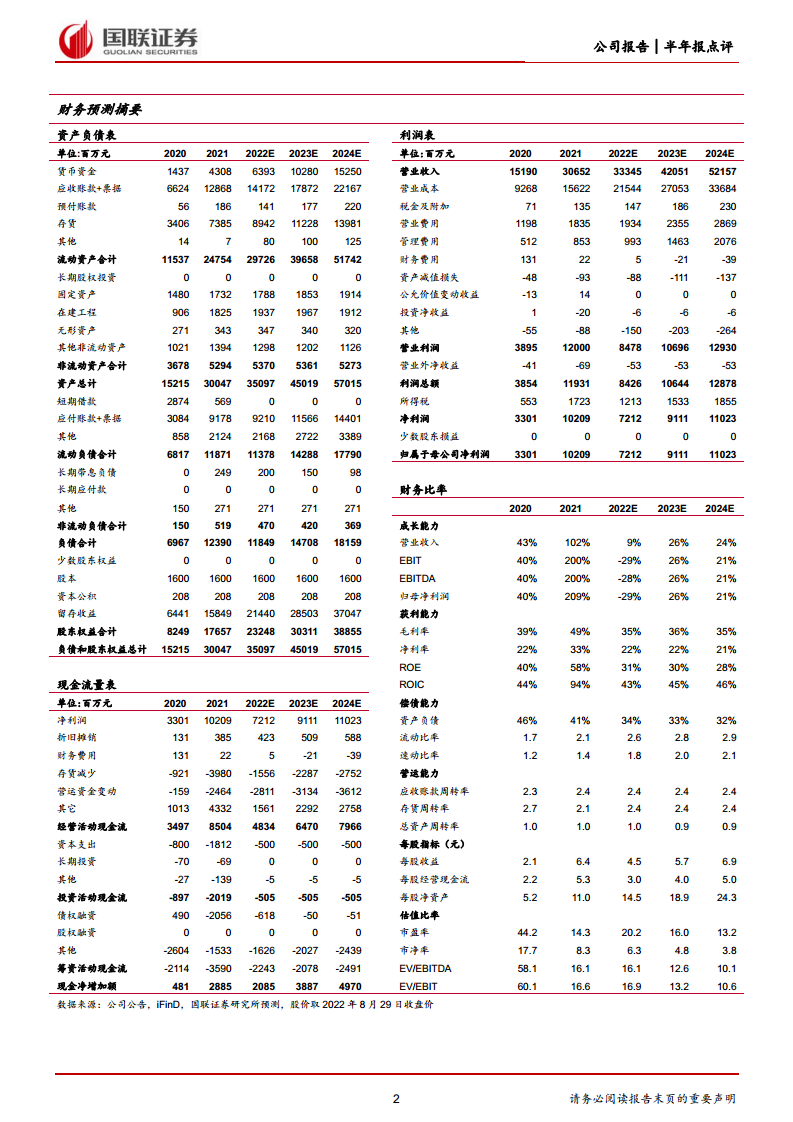

预测2022-2024年收入分别为333/421/522亿元,增速9%/26%/24%;归母净利润分别为72/91/110亿元,增速-29%/26%/21%。EPS分别为4.51/5.69/6.89元,对应PE为20/16/13倍。参考可比公司估值,给予2023年25倍PE,目标价142.35元。维持“买入”评级。

风险提示

包括研发不及预期、销售不及预期、竞争加剧、价格下降、政策风险等。

总结

- 公司2022H1营收增长稳健,但利润受新冠疫苗高基数拖累而下滑,剔除新冠后自主产品增长26%,显示基本面稳健。

- 代理HPV疫苗在默沙东产能释放下实现爆发式增长,四价和九价合计批签发同比增长显著,是短期主要增长动力。

- 自研管线研发投入翻倍,多个疫苗进入后期或报产阶段,中长期将形成自研产品梯队,降低对代理业务依赖。

- 维持盈利预测及“买入”评级,目前估值对应2023年16倍PE,隐含较高安全边际,关注下半年微卡及HPV疫苗放量节奏。

微信扫一扫-立即使用

微信扫一扫-立即使用