中心思想

业绩增长超预期,盈利能力持续改善

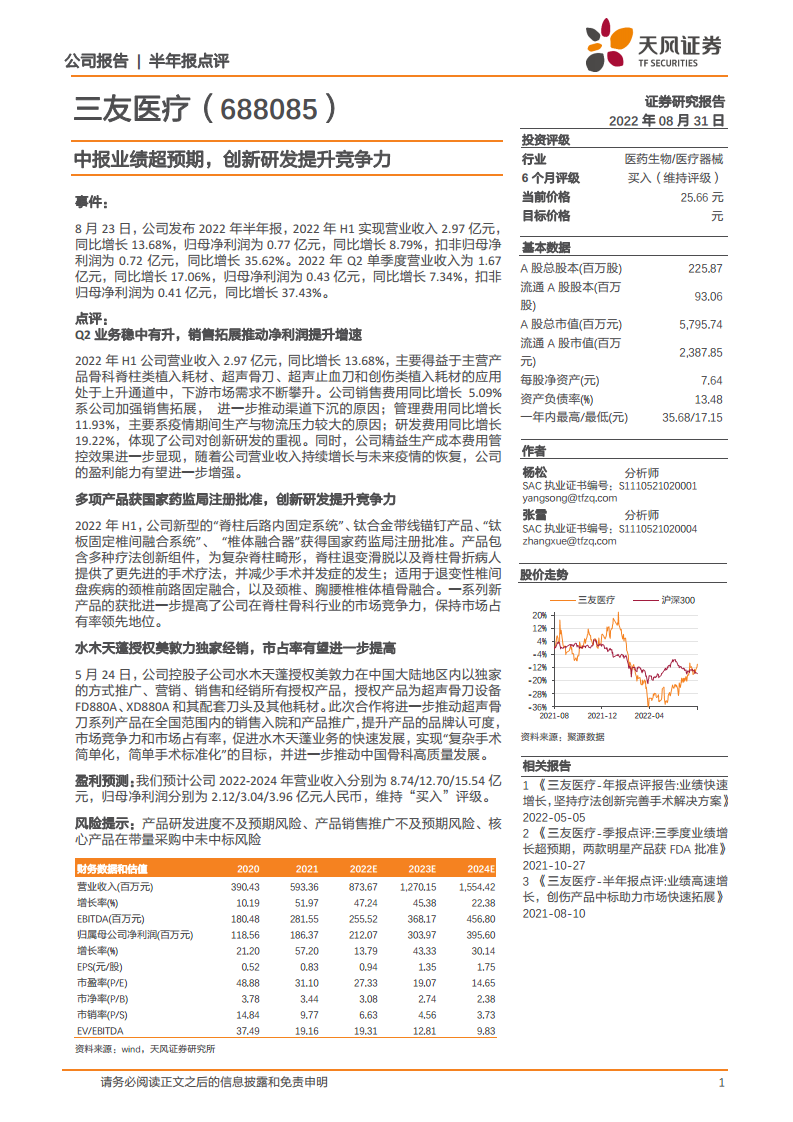

三友医疗2022年上半年实现营业收入2.97亿元,同比增长13.68%,归母净利润0.77亿元,同比增长8.79%,扣非归母净利润同比增长35.62%,整体业绩超出市场预期。其中Q2单季度营收1.67亿元,同比增长17.06%,扣非归母净利润同比增长37.43%,展现出强大的增长韧性。公司通过加强销售渠道下沉、精益成本管控,推动净利润增速显著优于营收增速,未来随着疫情缓解,盈利能力有望进一步提升。

创新驱动与战略合作并举,巩固行业龙头地位

公司在脊柱骨科和超声外科领域持续加大研发投入(研发费用同比增长19.22%),多项核心产品获得国家药监局注册批准,为复杂手术提供更先进的疗法方案,进一步强化市场竞争力。同时,控股子公司水木天蓬授权美敦力在中国大陆独家经销超声骨刀系列产品,借助美敦力的渠道和品牌优势,有望大幅提升产品市占率,并推动骨科手术高质量发展。

主要内容

事件

2022年8月23日,公司发布半年报,公布2022年上半年及Q2的财务数据,显示出营业收入和净利润的双增长,尤其扣非净利润增速突出。

点评

Q2业务稳中有升,销售拓展推动净利润提升增速

2022年上半年主营业务(骨科脊柱类植入耗材、超声骨刀等)市场需求上升,带动营收增长。销售费用同比增长5.09%体现渠道扩张,管理费用因疫情生产物流压力增长11.93%,研发费用同比增长19.22%彰显创新投入。精益成本管控效果显现,未来盈利能力有望增强。

多项产品获国家药监局注册批准,创新研发提升竞争力

上半年公司“脊柱后路内固定系统”、“钛合金带线锚钉”、“钛板固定椎间融合系统”、“椎体融合器”获批。新产品为复杂脊柱畸形、退变滑脱、骨折等患者提供更先进疗法,减少并发症,适用于颈椎前路固定融合及胸腰椎植骨融合,提升公司在脊柱骨科领域的竞争力和市场份额。

水木天蓬授权美敦力独家经销,市占率有望进一步提高

子公司水木天蓬5月24日授权美敦力在中国大陆独家推广、营销、销售超声骨刀设备FD880A、XD880A及配套刀头等。合作有助于推动产品全国销售入院和品牌认知,提升市占率,并实现“复杂手术简单化,简单手术标准化”目标,推动骨科高质量发展。

盈利预测

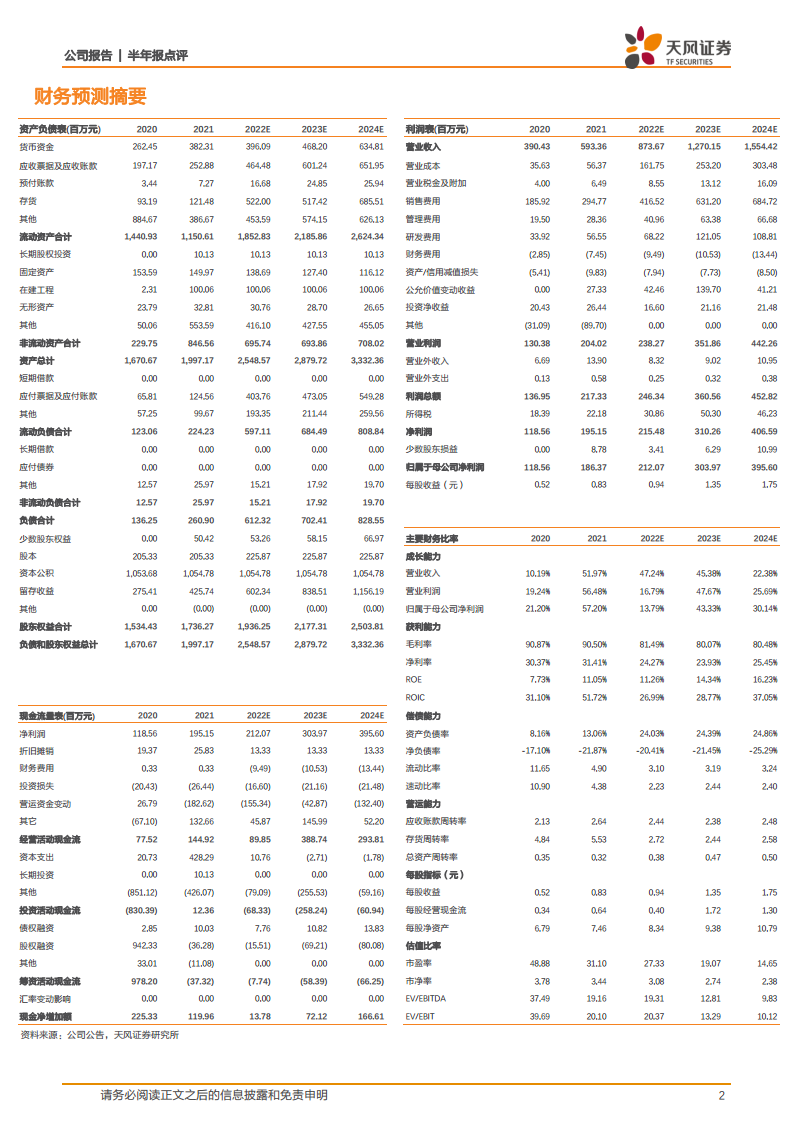

预计公司2022-2024年营业收入分别为8.74/12.70/15.54亿元,归母净利润分别为2.12/3.04/3.96亿元,维持“买入”评级。

风险提示

提示产品研发进度不及预期、产品销售推广不及预期、核心产品在带量采购中未中标等风险。

总结

业绩与战略双轮驱动,长期增长可期

三友医疗2022年半年报业绩超预期,在脊柱植入耗材和超声外科器械领域持续拓展。公司通过创新产品获批和与美敦力的战略合作,巩固了技术壁垒和渠道优势,市占率有望进一步提升。盈利预测显示未来三年营收和净利润均保持较高增速,当前估值水平合理(2022年PE约27倍),维持“买入”评级。需关注集采及产品推广风险。

微信扫一扫-立即使用

微信扫一扫-立即使用