中心思想

前端业务驱动高增长,创新药CDMO成为新引擎

皓元医药在2022年上半年实现营业收入6.2亿元(+36.5%),归母净利润1.2亿元(+22.5%),核心增长动力来自前端分子砌块与工具化合物业务(收入3.8亿元,+59.9%)以及后端创新药CDMO业务(收入1.4亿元,+66.7%)。公司凭借高毛利前端业务的占比提升和ADC等特色管线的快速放量,在疫情扰动下仍维持良好盈利能力,毛利率同比提升2.1个百分点至56.3%,但费用端增长导致净利率下降2.3个百分点至18.5%。

产能扩张与产业链延伸构筑长期成长基础

公司正在加速产能升级,马鞍山产业化基地I期及安徽皓元ADC产线预计2022年9月投入运营,同时拟收购药源药物补齐制剂CDMO能力。这些布局旨在强化从分子砌块到原料药、制剂的全产业链服务能力,为后续业绩持续高增提供产能保障。财务预测显示,2022-2024年EPS预计为2.48/3.67/5.20元,对应PE为61/41/29倍,反映市场对成长路径的乐观预期。

主要内容

事件:2022年半年报发布

公司发布2022年半年度报告,实现营业收入6.2亿元(+36.5%),归母净利润1.2亿元(+22.5%),归母扣非净利润1.1亿元(+17.4%)。业绩符合预期,增长韧性突出。

业绩分析:克服疫情影响,盈利能力分化

- 毛利率56.3%(+2.1pp),主要受益于高毛利前端业务占比提升;净利率18.5%(-2.3pp),因费用率上行承压。销售费率7.2%(+0.9pp)、管理费率11.2%(+1.1pp)、研发费率13.3%(+3.8pp),均显著增加;财务费率-0.1%(-1.6pp)得益于利息收入。

- 分季度看,2022Q2收入3.2亿元(+40%),归母净利润5404.4万元(+32.4%),疫情下仍实现高速增长。

前端业务:分子砌块与工具化合物持续放量

- 整体收入3.8亿元(+59.9%),其中分子砌块1.1亿元(+78.3%),工具化合物2.7亿元(+53.3%)。累计自主研发产品1.6万种,储备分子砌块5.2万种、工具化合物1.9万种,构建130多种化合物库。2022H1完成超17万个订单。

- 2022年开始布局生物板块,累计形成重组蛋白、抗体等生物大分子超2800种。

后端业务:原料药及中间体管线丰富,结构优化

- 整体收入2.3亿元(+10.4%),在手订单超2.5亿元。

- 仿制药:收入9396.7万元(占后端40.3%),累计承接项目201个(+36.7%),其中商业化项目52个,小试项目122个。

- 创新药:收入1.4亿元(+66.7%,占后端59.7%),累计承接项目234个(+81.4%);临床前及临床I期198个,II/III期27个,商业化9个;海外项目73个(+25.9%)。

- ADC:销售收入同比+69.5%,项目55个,合作客户超380家(+61.9%);协助客户完成7项IND/NDA申报,DMF备案5个,CMC项目14个。

产能升级:全产业链承接能力加速提升

- 高活ADC产能持续扩容:马鞍山产业化基地I期1个生产车间进入试生产准备;安徽皓元新建两条ADC产线计划2022年9月初投入运营。

- 拟发行股份及支付现金收购药源药物100%股权,快速补充后端制剂CDMO能力。新建产能将助力原料药与中间体业务发展,并向制剂产业链延伸。

盈利预测与投资建议

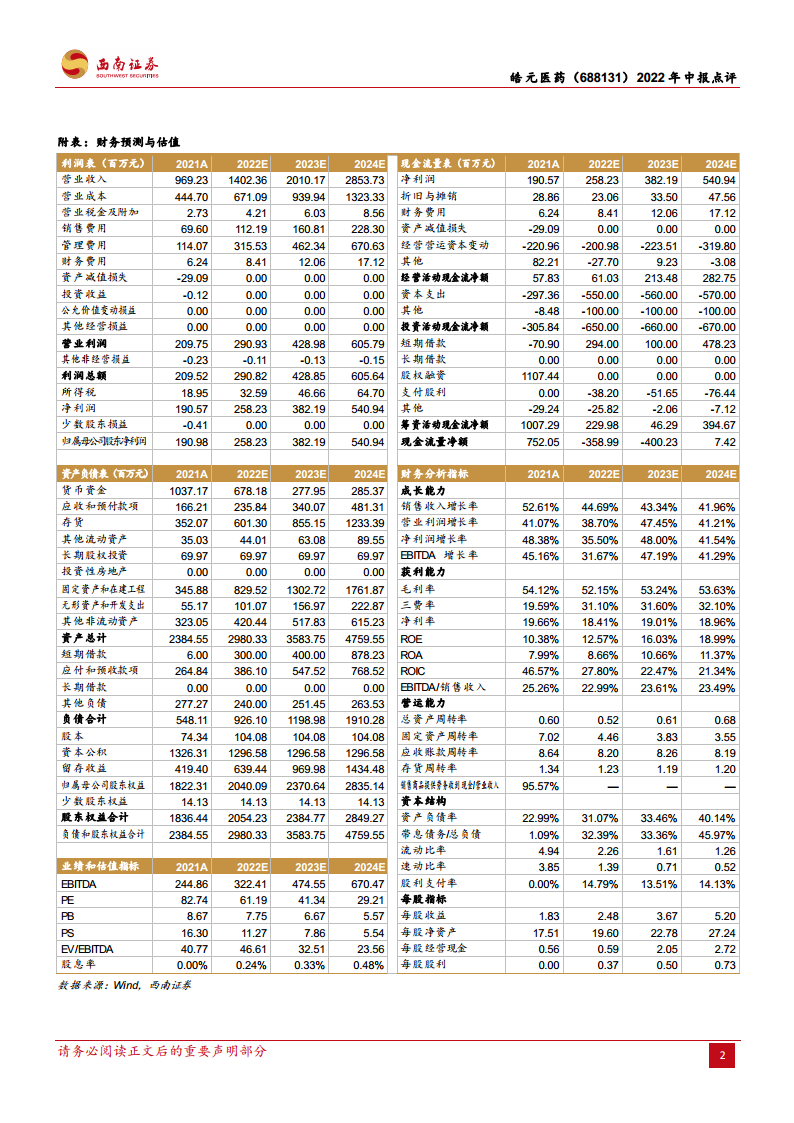

- 预计2022-2024年EPS分别为2.48元、3.67元、5.20元,对应PE为61、41、29倍。看好公司前后端协同及产能扩张带来的成长空间。

风险提示

总结

中心思想明确指向皓元医药2022年上半年业绩的高增长主要由前端业务(分子砌块与工具化合物)及后端创新药CDMO(尤其是ADC管线)驱动,同时毛利率提升但净利率受费用压力下行。公司正处于产能快速扩张和产业链延伸阶段,马鞍山基地与ADC新产线预计2022年下半年投运,收购药源药物进一步强化制剂能力。财务预测显示未来三年营收复合增长率约43%,净利润复合增长率约41%,对应PE从61倍逐渐降至29倍,体现了成长性估值特征。风险集中于订单和研发进度不确定性,但公司凭借丰富的产品储备和客户覆盖,有望持续受益于全球新药研发产业链需求。

微信扫一扫-立即使用

微信扫一扫-立即使用