中心思想

短期业绩承压源于技改与疫情扰动

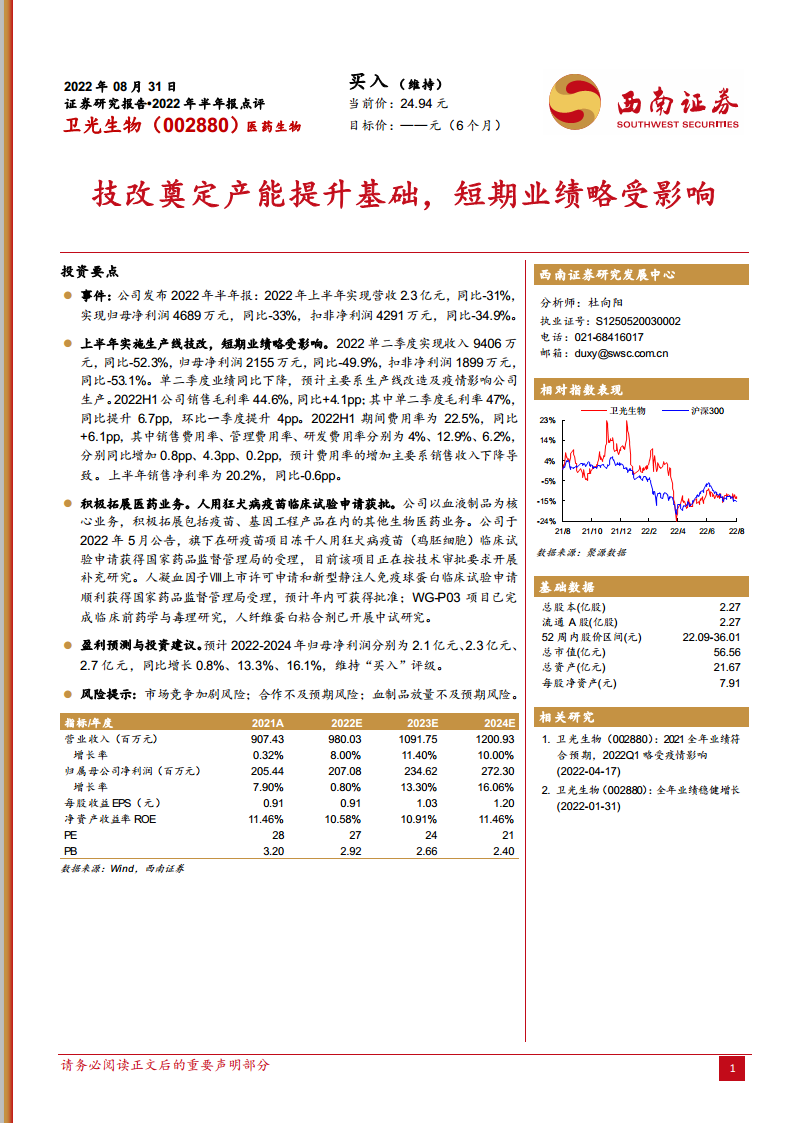

2022年上半年,卫光生物因实施生产线技术改造叠加疫情影响,营收与净利润出现显著下滑。报告显示,2022H1营收2.3亿元,同比下降31%;归母净利润4689万元,同比下降33%;扣非净利润4291万元,同比下降34.9%。其中单二季度营收同比降幅达52.3%,归母净利润同比降49.9%,技改停产直接拖累当期产出。尽管毛利率同比提升4.1个百分点至44.6%,净利率却因收入萎缩导致费用率上升而下行0.6个百分点至20.2%,反映出短期利润端压力主要来自规模效应减弱。

长期产能释放与业务拓展奠定增长基础

尽管短期业绩承压,技改完成后产能有望提升,奠定未来放量基础。同时,公司在研管线取得关键进展:人用狂犬病疫苗(鸡胚细胞)获临床试验受理,人凝血因子Ⅷ和新型静注人免疫球蛋白的上市申请或临床试验申请已获受理,预计年内有望获批。这些新业务布局将为公司打开第二成长曲线。西南证券预计2022-2024年归母净利润分别为2.1/2.3/2.7亿元,同比增速逐步恢复至0.8%/13.3%/16.1%,维持“买入”评级。

主要内容

事件

报告核心事件为卫光生物发布2022年半年报:2022年上半年实现营收2.3亿元,同比-31%;归母净利润4689万元,同比-33%;扣非净利润4291万元,同比-34.9%。该数据低于市场预期,主要受生产线技改和疫情双重冲击。

上半年实施生产线技改,短期业绩略受影响

单二季度业绩大幅下滑

2022年单二季度实现收入9406万元,同比-52.3%;归母净利润2155万元,同比-49.9%;扣非净利润1899万元,同比-53.1%。技改停产导致单季收入腰斩,是上半年业绩下滑的核心原因。

毛利率改善但费用率上升

2022H1销售毛利率44.6%,同比提升4.1个百分点;单二季度毛利率47%,同比提升6.7个百分点,环比一季度提升4个百分点,技改后生产成本结构优化已初步体现。但期间费用率为22.5%,同比增加6.1个百分点(销售费用率4%、管理费用率12.9%、研发费用率6.2%),主要因销售收入下降导致费用摊薄效应减弱。销售净利率20.2%,同比下降0.6个百分点。

积极拓展医药业务

人用狂犬病疫苗临床试验获受理

2022年5月,冻干人用狂犬病疫苗(鸡胚细胞)临床试验申请获国家药监局受理,目前正按技术审批要求开展补充研究,标志着公司正式切入疫苗赛道。

其他在研项目进展顺利

人凝血因子Ⅷ上市许可申请和新型静注人免疫球蛋白临床试验申请已获国家药监局受理,预计年内可获得批准;WG-P03项目完成临床前药学与毒理研究;人纤维蛋白粘合剂已开展中试研究。这些项目将丰富公司产品线,降低对单一血制品的依赖。

盈利预测与投资建议

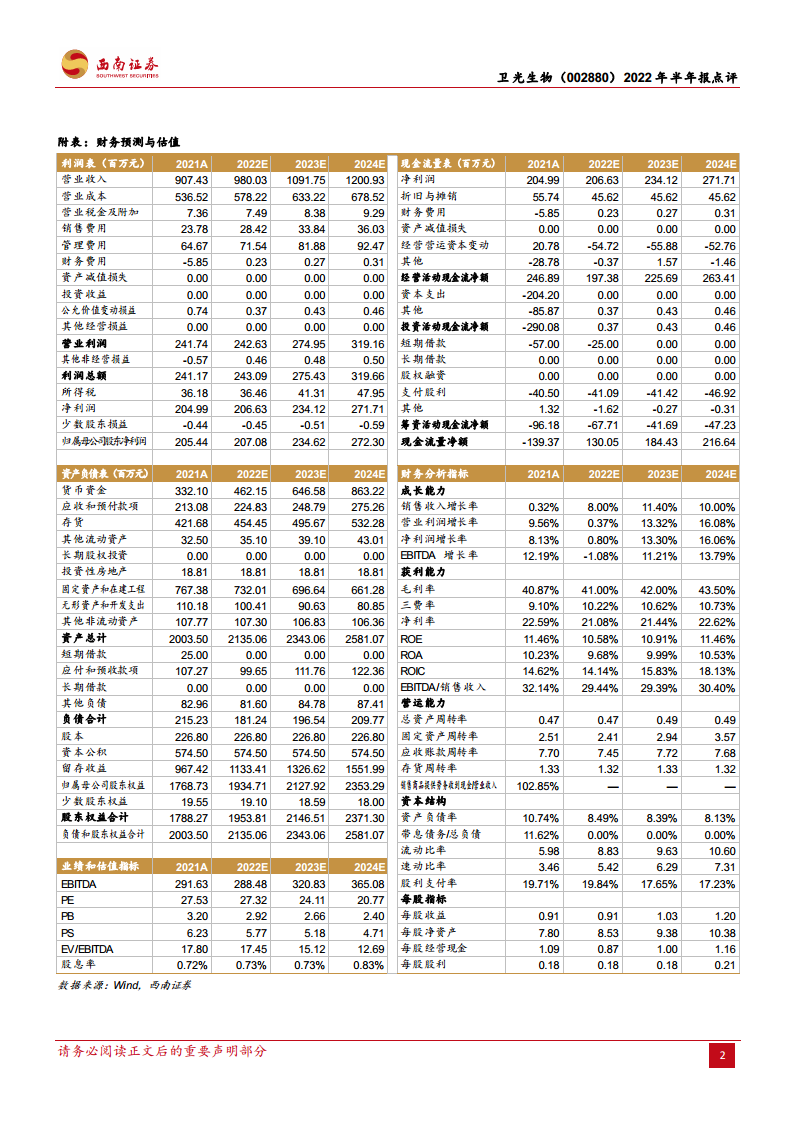

西南证券预计2022-2024年归母净利润分别为2.07亿元、2.35亿元、2.72亿元,同比增长0.8%、13.3%、16.06%;对应EPS分别为0.91、1.03、1.20元。当前股价对应2022年PE约27倍,给予“买入”评级。目标价未给出(6个月)。

风险提示

报告提示三大风险:市场竞争加剧风险、合作不及预期风险、血制品放量不及预期风险。此外,疫情期间采浆量波动和技术改造进度不确定性也可能影响业绩实现。

总结

卫光生物2022年上半年业绩因生产线技改与疫情双重影响出现明显下滑,营收和净利润均下降超30%,但毛利率提升显示成本端改善。公司主动进行技改以提升未来产能,同时积极拓展疫苗、凝血因子等新业务领域,多个在研项目取得阶段性进展。根据西南证券预测,2022-2024年归母净利润将逐步恢复增长,当前估值处于合理区间,故维持“买入”评级。需关注的风险包括行业竞争、合作及产品放量节奏,以及短期疫后恢复情况。

微信扫一扫-立即使用

微信扫一扫-立即使用