中心思想

疫情冲击下稳健经营,医疗新基建布局打开成长空间

- 2022年上半年,公司克服上海疫情带来的供应链和项目交付冲击,实现营业收入1.62亿元(+6.74%)、归母净利润0.54亿元(+5.02%),业绩增速放缓但保持正增长,随着疫情修复,积压订单有望快速落地,业绩修复确定性较强。

- 公司项目收入(智慧药房、静配中心、药品耗材管理)占比78%,同比增长12.51%,是收入核心驱动力;毛利率因短期成本上升下滑2.46pct,预计随业务恢复回归常态。

- 公司积极把握医疗新基建机遇,通过To-G批量业务(如湖北基层移动医疗卫生服务车项目)及新产品布局(参股南京终极、设立健麾南格)拓展手术室及病房自动化领域,为长期增长奠定基础。

投资评级与估值支撑积极预期

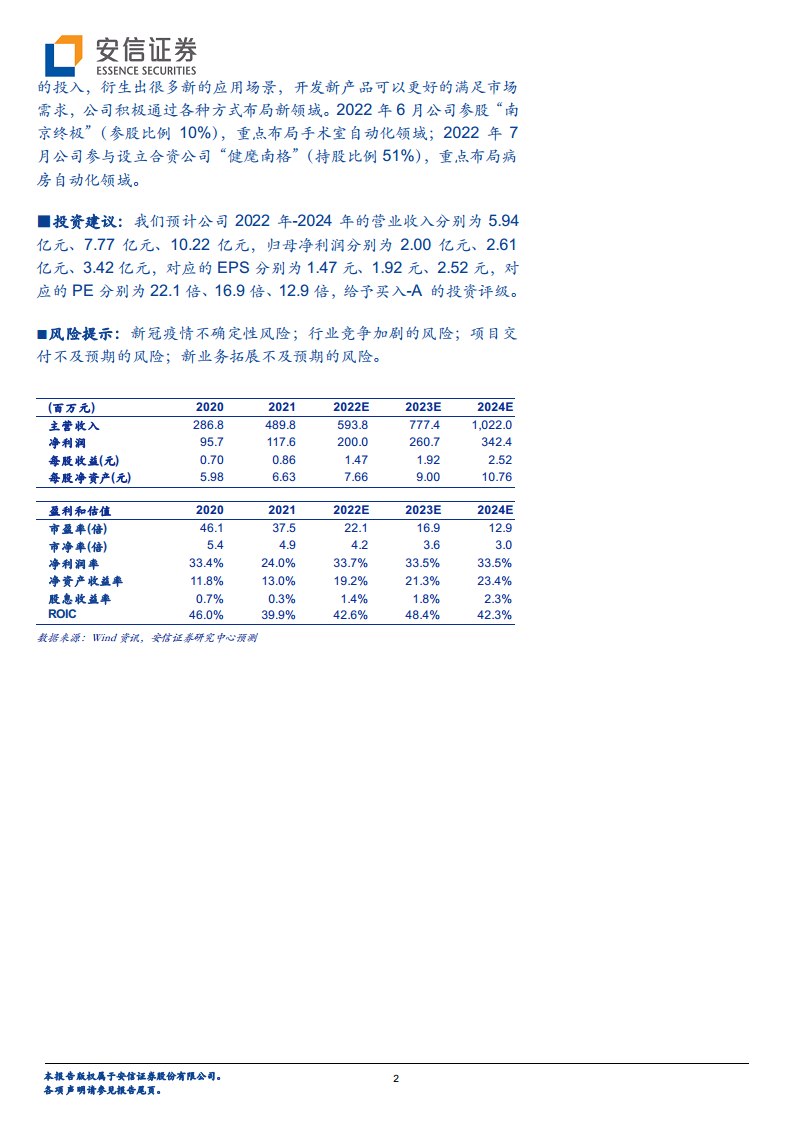

- 分析师预测2022-2024年营业收入分别为5.94/7.77/10.22亿元,归母净利润分别为2.00/2.61/3.42亿元,对应EPS 1.47/1.92/2.52元,PE 22.1/16.9/12.9倍,给予买入-A评级及6个月目标价44.10元,隐含约36%上行空间。

主要内容

事件:2022年半年度业绩发布

- 2022H1公司实现营业收入1.62亿元(同比+6.74%),归母净利润0.54亿元(同比+5.02%),扣非归母净利润0.52亿元(同比+11.20%)。

- 单季度Q2营收1.17亿元(同比+5.10%),归母净利润0.47亿元(同比+4.23%),扣非归母净利润0.45亿元(同比+10.55%)。

积极克服疫情影响,业绩有望快速修复

- 上海疫情导致医院项目延期、原材料供应及发货装机受阻,2022H1业绩增速放缓。

- 公司作为松江区第二批复工白名单企业,组织闭关复产并安排一线工程师赶赴外省装机,全力推动项目交付。

- 随着疫情逐步控制,上半年积压储备订单有望快速落地,业绩修复预期较强。

项目收入占据主导,疫情对成本费用有短期影响

- 项目收入(智慧药房、智能化静配中心、智能化药品耗材管理)1.26亿元(+12.51%),占比78%;维修保养收入0.16亿元(+13.83%),占比10%。

- 毛利率57.19%(同比-2.46pct),因疫情期间营业成本阶段性增长;销售费用率5.19%(-0.77pct)、管理费用率5.09%(-2.24pct),因疫情期间出勤工资和差旅费下降,预计疫情修复后回归正常。

把握医疗新基建机遇,积极布局新业务

- To-G批量业务:2021年首次尝试,在湖北签约基层移动医疗卫生服务车项目,并与省卫健委建立合作;2022年5月全资收购博科医疗,深化湖北To-G布局。

- 新产品开发:2022年6月参股“南京终极”(10%),布局手术室自动化;2022年7月设立合资公司“健麾南格”(51%),布局病房自动化。

投资建议

- 预计2022-2024年营收5.94/7.77/10.22亿元,归母净利润2.00/2.61/3.42亿元,EPS 1.47/1.92/2.52元,PE 22.1/16.9/12.9倍,给予买入-A评级及6个月目标价44.10元。

风险提示

- 新冠疫情不确定性风险;行业竞争加剧风险;项目交付不及预期风险;新业务拓展不及预期风险。

总结

报告核心围绕健麾信息2022年半年报展开,强调公司在上海疫情冲击下仍实现收入及利润正增长,项目收入占比高且同比增速较快,毛利率短期承压但料将恢复。公司积极把握医疗新基建浪潮,通过To-G业务(湖北基层项目)及新产品开发(手术室/病房自动化)拓展新增长极。分析师基于未来三年高增长预期给出买入-A评级,但需关注疫情反复、竞争加剧及新业务拓展等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用