中心思想

业绩承压但边际改善,医美转型窗口打开

- 2022年H1营收7.9亿元(yoy-24.0%),归母净利润亏损0.2亿元(yoy-127.9%),利润大幅下滑主要源于去年同期拆迁资产处置收益的高基数;但Q2利润降幅收窄至-6.6%,边际改善信号明确。

- 毛利率同比提升9.3pcts至34.5%,成本管控优于收入降幅;期间费用率因收入缩减被动抬升(销售费用率+4.9pcts、管理费用率+2.7pcts),研发费用率同比+0.9pcts,显示研发投入持续加码。

药企基因赋能医美,双主线战略清晰

- 医美业务以药企研发生产优势为依托,核心管线AestheFill童颜针已提交NMPA注册申请(预计23年获批),HARA玻尿酸开启海南乐城上市进程(预计25年获批),同时启动重组胶原蛋白研发,搭建“婴芙源”品牌矩阵,长期成长空间可观。

- 医药主业阶段性承压但基础稳固,抗肿瘤新药YS001进入I期临床;公司坚持“医药+医美”双核心战略,预计2022-2024年归母净利润依次为0.1/0.5/1.3亿,维持“增持”评级。

主要内容

财务与业务承压中的结构性亮点

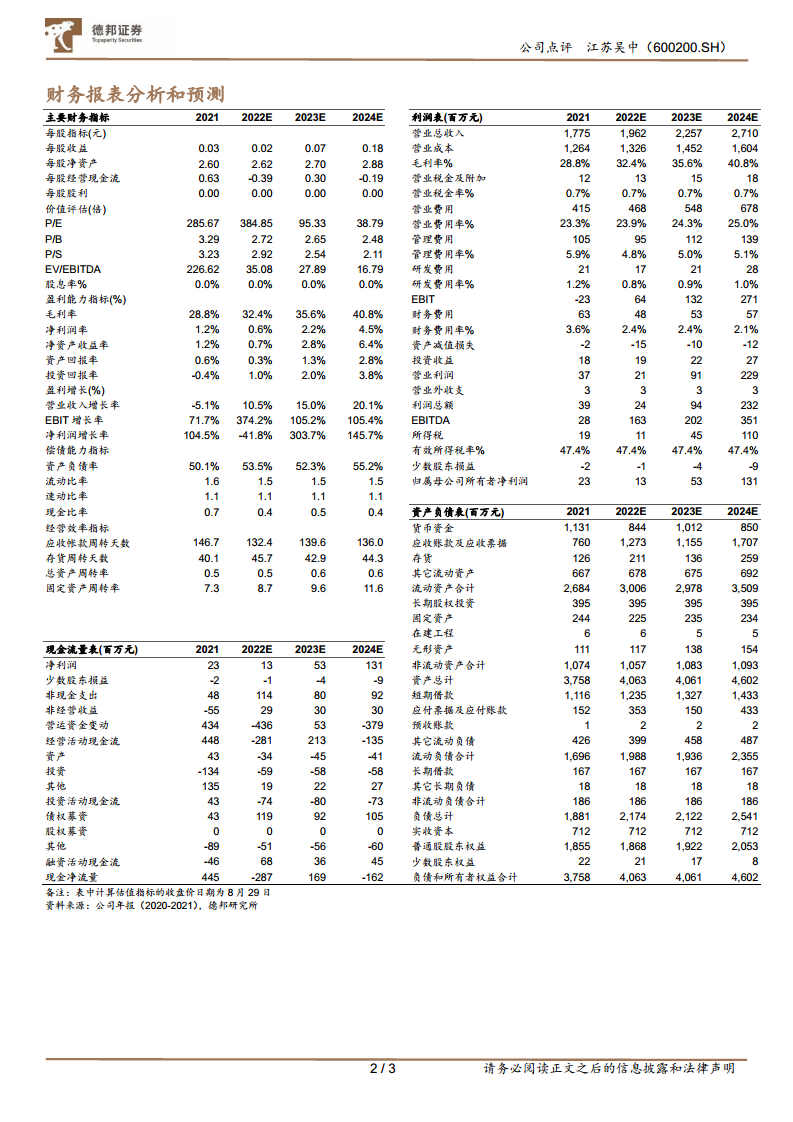

- 业绩表现:营收降幅显著,但Q2利润降幅收窄。22H1营收7.9亿(yoy-24.0%),Q2单季营收3.4亿(yoy-30.2%);归母净利润-0.2亿(yoy-127.9%),Q2单季-0.3亿(yoy-6.6%),降幅环比改善。

- 盈利能力:毛利率34.5%(同比+9.3pcts),成本降幅大于收入;期间费用率全面上升:销售费用率24.6%(+4.9pcts)、管理费用率6.9%(+2.7pcts)、研发费用率2.0%(+0.9pcts),净利率-2.6%(-9.2pcts)。

- 医药业务:22H1医药营收5.5亿(yoy-16.2%),其中医药工业/商业分别为3.2/2.3亿元;毛利率46.5%;研发投入0.2亿元,抗肿瘤新药YS001胶囊进入I期临床,研发管线聚焦仿制药、特殊制剂与小分子创新药。

医美管线突破与战略展望

- 医美重点产品:

- AestheFill童颜针:已向NMPA提交注册申请,预计2023年获批。

- HARA玻尿酸:完成临床前检验,推进海南乐城先行区上市,预计2025年获批。

- 重组胶原蛋白:4月与苏州纳生微电子达成战略合作,7月与浙江大学联合共建实验室,首发“婴芙源”品牌重组人源化Ⅲ型胶原蛋白新品预告,同步预热童颜产品与重组胶原布局。

- 投资建议:预计2022-2024年归母净利润0.1/0.5/1.3亿,增速-41.8%/303.7%/145.7%,对应PE 385X/95X/39X,维持“增持”。

- 风险提示:行业竞争加剧、政策变动、新品研发注册不及预期、产品销售不及预期。

总结

2022年中期报告显示,江苏吴中营收利润因疫情及高基数影响阶段性下滑,但Q2利润降幅显著收窄,毛利率持续改善,彰显经营韧性。公司以“医药+医美”为核心战略,医美端AestheFill、HARA玻尿酸、重组胶原蛋白等多产品有序推进,获批预期清晰;医药端坚持研发投入与管线完善,抗肿瘤新药进入临床。盈利预测显示未来三年业绩将逐步扭亏并大幅增长,当前估值反映医美业务长期价值,维持“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用