中心思想

卡度尼利单抗商业化开启公司新篇章

康方生物2022年上半年实现营收1.6亿元(+26.8%),核心产品派安普利单抗销售额2.97亿元,扣除分销成本后增长稳健。全球首创PD-1/CTLA-4双抗卡度尼利单抗于6月29日获批上市,7月5日即开出首批处方,实现预售亿元贷款,商业化速度快于预期。我们判断,卡度尼利单抗凭借双靶点协同机制及广泛的肿瘤适应症布局,将成为公司短期业绩增长的核心驱动。

双抗研发管线蓄力长期成长

2022上半年研发支出5.95亿元(+5.66%),公司战略聚焦于AK104、AK112、AK101、AK102等III期临床项目以及AK117等Ib/II期项目。作为国内双抗领域标杆企业,公司的管线储备涵盖PD-1/VEGF、IL-12/IL-23、CD47等热门靶点,多个项目处于注册性临床阶段,有望持续贡献长期价值。

主要内容

投资要点

- 派安普利单抗商业化稳健:2022上半年产品总销售额2.97亿元,实现营收1.6亿元,同比增长26.8%。该药物多项适应症被纳入2022版CSCO指南,复发/难治性霍奇金淋巴瘤、一线鳞状NSCLC、二线鼻咽癌等适应症需求明确。下半年多个新适应症上市申请有望获批,放量确定性增强。

- 卡度尼利单抗上市即放量:全球首个PD-1/CTLA-4双抗于6月29日获批,7月5日首批处方,预售亿元贷款。公司自主商业化团队超650人,具备快速铺开的能力。我们认为,卡度尼利单抗凭借“双免疫”机制在胃癌、宫颈癌等大癌种中的潜力,有望迅速占领市场。

- 研发聚焦创新双抗:上半年研发支出5.95亿元(+5.66%),重点推进AK104联合化疗一线胃癌/宫颈癌III期、AK112(PD-1/VEGF)III期、AK101(IL-12/IL-23)III期、AK102(PCSK9)III期及AK117(CD47)等Ib/II期项目,强化双抗领域先发优势。

投资建议

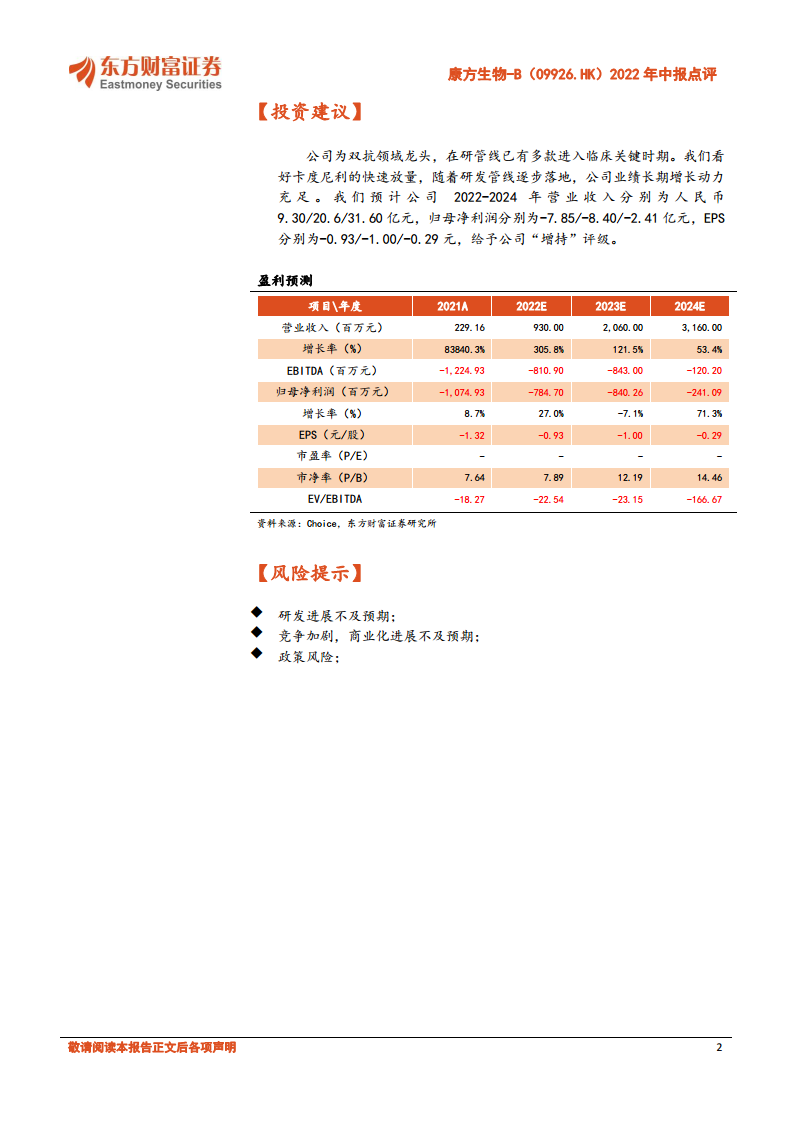

基于派安普利单抗持续放量和卡度尼利单抗快速商业化,预计2022-2024年营业收入分别为人民币9.30/20.60/31.60亿元,归母净利润-7.85/-8.40/-2.41亿元,EPS为-0.93/-1.00/-0.29元。毛利率维持83%左右,营收增速达305.8%/121.5%/53.4%。当前估值对应2022年P/B 7.89倍,给予“增持”评级。

风险提示

- 研发进展不及预期:双抗临床结果及注册审批存在不确定性;

- 竞争加剧、商业化进展不及预期:PD-1/CTLA-4双抗市场竞品增加,销售可能低于预期;

- 政策风险:医保谈判、集中采购等政策可能影响产品定价和准入。

总结

康方生物2022年中报显示,公司核心商业化产品派安普利单抗增长稳健,全球首创双抗卡度尼利单抗成功上市并快速放量,为公司业绩注入新动力。研发管线聚焦双抗及创新靶点,多个项目进入关键临床阶段,长期成长空间充足。财务预测显示未来三年营收高速增长,但归母净利润仍为负值。综合来看,公司创新能力突出,商业化能力得到验证,但需关注研发、竞争及政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用