中心思想

商业化加速与研发储备并行,长期成长动力充足

- 信达生物2022年上半年实现营收22.40亿元,同比增长15.3%,产品收入20.41亿元(同比+10%),商业化品种数量增加,但毛利率受信迪利单抗降价及仿制药占比提升影响下滑至78.6%。

- 研发费用8.80亿元(同比+22.52%),在研管线含34个创新分子,覆盖肿瘤与非肿瘤领域,7个产品已上市、3个处于NMPA审评,临床后期及审评阶段品种为未来收入提供确定性支撑。

- 商业架构升级为BU模式,近3000人销售团队覆盖5000+医院及1000+DTP药房,渠道效率提升有望驱动销售规模与盈利改善。

管理模式变革释放效率,业绩拐点渐近

- 公司通过专业化BU架构优化资源配置,上半年营收增长伴随费用管控,EBITDA亏损收窄迹象初显;机构预测2022-2024年营收复合增速约23%,2024年有望扭亏,反映运营效率提升与产品放量逻辑。

主要内容

投资要点

商业化产品种类进一步丰富

上半年营收22.40亿元(同比+15.3%),产品收入20.41亿元(同比+10%)。毛利率78.6%同比降低11.2个百分点,主因信迪利单抗降价、新上市品种毛利率较低及生物仿制药占比上升。雷莫西尤单抗获批上市,信迪利单抗新增食管癌及胃癌一线适应症,适应症扩容推动渗透率提升。

研发费用稳定增长,研发管线丰富

研发费用8.80亿元(同比+22.52%),优先支持临床中后期及已上市产品适应症扩展。管线含34个创新分子(25个肿瘤、9个非肿瘤),7个已获批、3个在审评(RET抑制剂赛普替尼、PCSK9单抗IBI-306、BCMA CAR-T IBI-326),4个处于III期或关键性临床,20个进入临床研究,梯队建设扎实。

管理模式升級,商业化进程加速

公司打造专业精准的BU模式,近3000人销售团队覆盖超5000家医院和1000家DTP药房。架构升级旨在提升销售规模同时优化效率与收益,实现长期可持续发展。

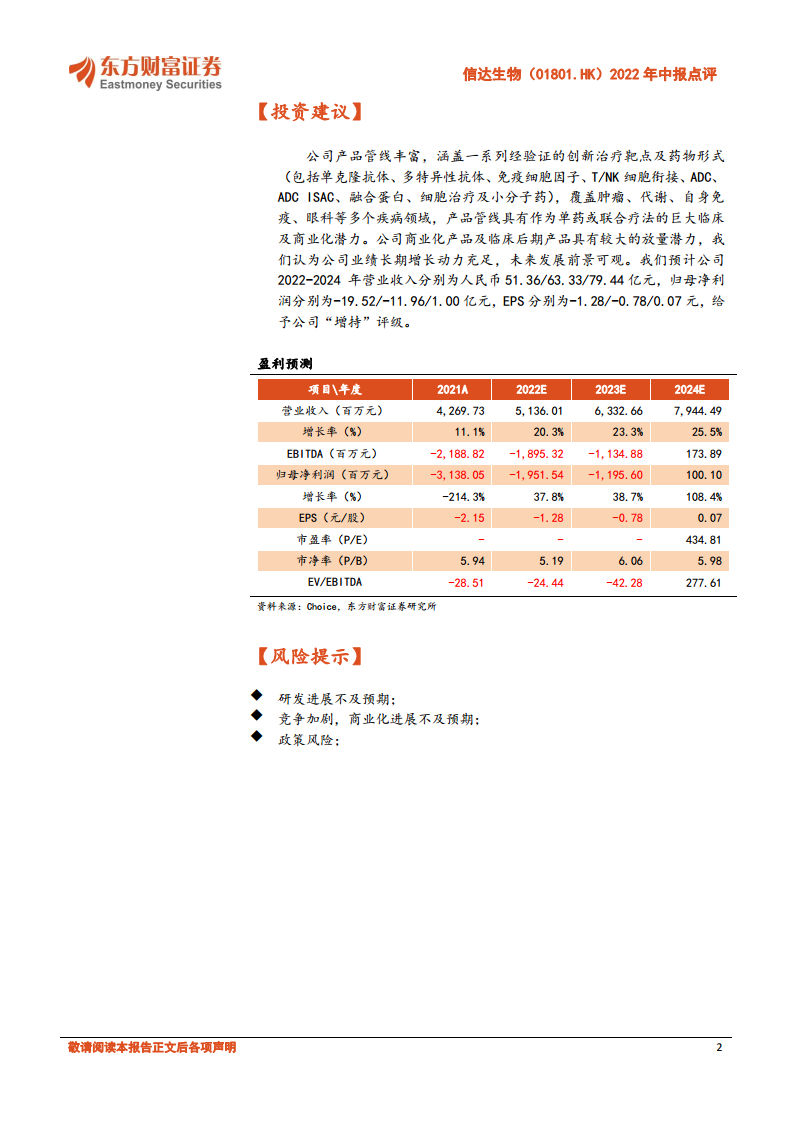

投资建议与风险提示

总结

报告对信达生物2022年中报进行点评,核心结论是公司商业化产品矩阵持续丰富、研发管线储备充足、管理模式升级推动效率提升。上半年营收增长15.3%且产品收入保持正增长,虽因价格及结构因素毛利率承压,但研发投入高增锁定后期品种,销售团队扩容与渠道深耕有望加速产品放量。机构预测2024年将实现扭亏,首次覆盖给予“增持”评级。需关注研发不确定性、行业竞争及政策变动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用