中心思想

业务增长强劲,肿瘤医疗服务竞争力持续提升

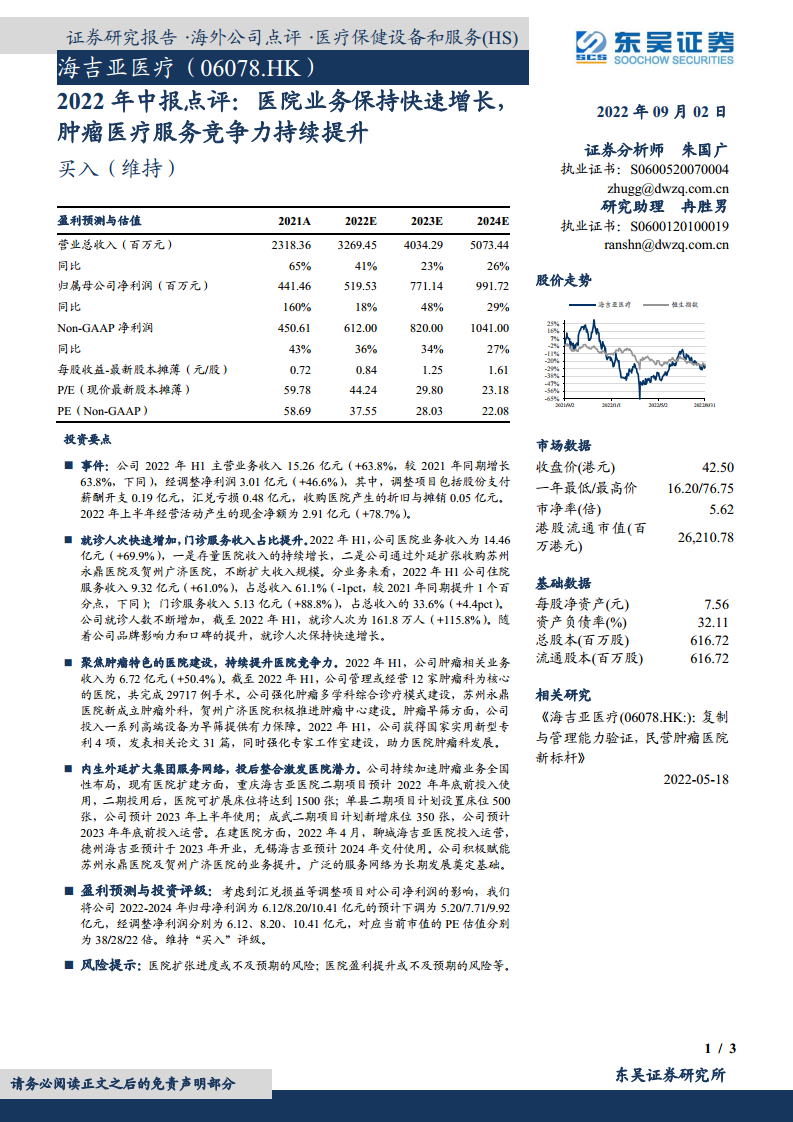

海吉亚医疗在2022年上半年展现了强劲的增长势头,主营业务收入达到15.26亿元,同比增长63.8%,经调整净利润3.01亿元,同比增长46.6%。公司通过内生扩张与外延并购双轮驱动,就诊人次快速增加(161.8万人次,同比增长115.8%),门诊服务收入占比提升至33.6%。肿瘤相关业务收入6.72亿元(+50.4%),多学科诊疗模式建设和早筛能力增强,核心竞争力持续强化。

扩张布局加速,长期成长逻辑明确

公司积极推进全国性服务网络建设,重庆、单县、成武等二期项目预计2023年前后投入使用,聊城、德州、无锡等新建医院有序推进。同时通过收购苏州永鼎医院和贺州广济医院,投后整合激发医院潜力。尽管考虑汇兑损益调整,下调2022-2024年归母净利润预测至5.20/7.71/9.92亿元,但Non-GAAP净利润保持增长,当前PE估值(38/28/22倍)具备吸引力,维持“买入”评级。

主要内容

事件与财务表现概述

- 公司2022年H1主营业务收入15.26亿元(+63.8%),经调整净利润3.01亿元(+46.6%)

- 调整项目包括股份支付薪酬0.19亿元、汇兑亏损0.48亿元、收购医院折旧摊销0.05亿元

- 经营活动现金净额2.91亿元(+78.7%),现金流健康

就诊人次与收入结构分析

- 医院业务收入14.46亿元(+69.9%),源于存量医院增长及收购苏州永鼎、贺州广济医院

- 住院服务收入9.32亿元(+61.0%),占比61.1%(-1pct);门诊服务收入5.13亿元(+88.8%),占比33.6%(+4.4pct)

- 就诊人次161.8万人(+115.8%),品牌影响力提升驱动快速增长

肿瘤业务竞争力提升举措

- 肿瘤相关业务收入6.72亿元(+50.4%),管理或经营12家肿瘤科为核心的医院,完成29717例手术

- 强化肿瘤多学科综合诊疗模式:苏州永鼎新成立肿瘤外科,贺州广济推进肿瘤中心建设

- 肿瘤早筛投入高端设备,获得国家实用新型专利4项,发表论文31篇,加强专家工作室建设

服务网络扩张与投后整合

- 现有医院扩建:重庆海吉亚二期(预计2022年底投用,可扩展床位1500张)、单县二期(500张,2023年上半年)、成武二期(350张,2023年底)

- 新建医院:聊城海吉亚2022年4月运营,德州海吉亚预计2023年开业,无锡海吉亚预计2024年交付

- 积极赋能苏州永鼎及贺州广济医院的业务提升,广泛服务网络奠定长期基础

盈利预测与风险提示

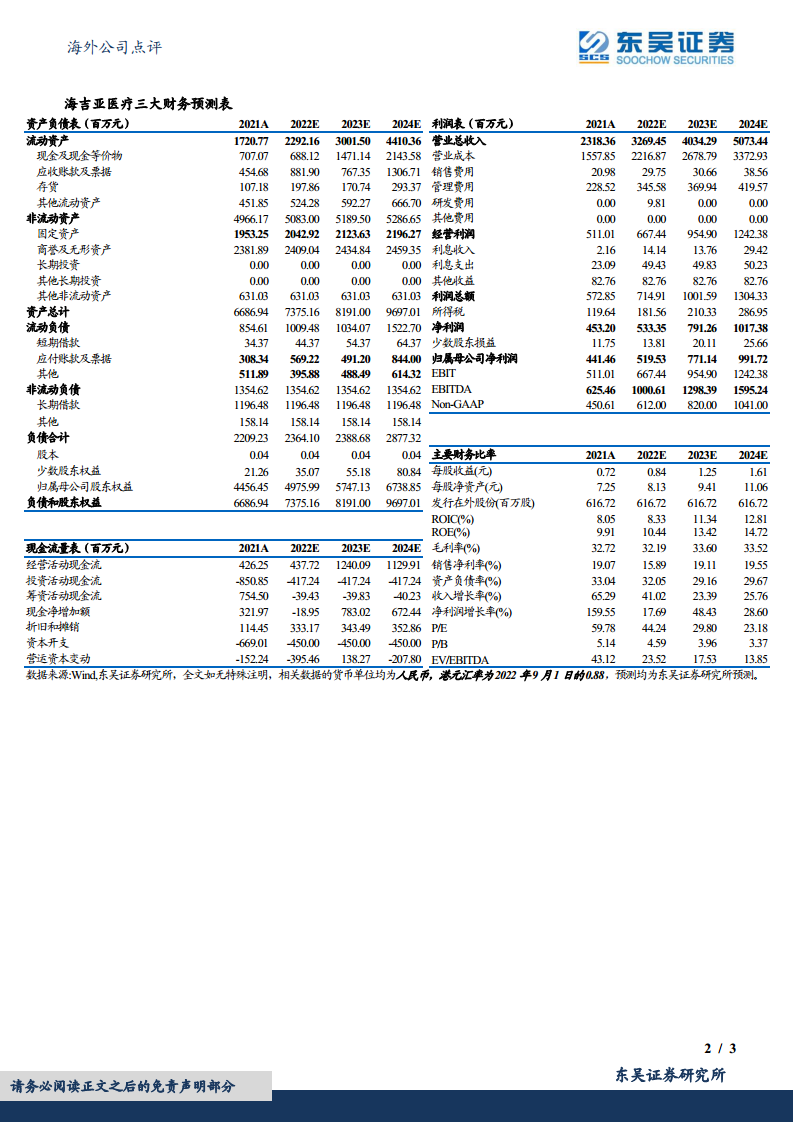

- 下调2022-2024年归母净利润至5.20/7.71/9.92亿元(原为6.12/8.20/10.41亿元),主要考虑汇兑损益调整

- 经调整净利润分别为6.12/8.20/10.41亿元,对应PE为38/28/22倍

- 风险:医院扩张进度不及预期、医院盈利提升不及预期等

总结

增长逻辑清晰,业绩确定性较强

海吉亚医疗2022年上半年实现收入与净利润的高双位数增长,核心驱动力来自就诊人次的大幅增加(+115.8%)及肿瘤业务的专业化竞争力提升(收入+50.4%)。公司通过“内生扩建+外延并购”双路径扩大服务网络:存量医院二期项目陆续投用,新建医院梯次开业,收购标的投后整合效果显著。门诊收入占比提升至33.6%,反映出公司品牌虹吸效应增强。

估值调整后仍具吸引力,维持买入评级

尽管因汇兑损益等非经常性项目下调了归母净利润预测,但调整后Non-GAAP净利润仍保持36%以上的复合增长。当前PE(2022E/2023E/2024E分别为44/30/23倍)处于历史较低水平,且经营现金流强劲(+78.7%),ROE预计从2021年的9.91%提升至2024年的14.72%。在民营肿瘤医疗服务赛道中,公司凭借标准化复制能力和管理优势,具备持续超越行业平均增速的潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用