中心思想

半导体与医药双轮驱动,22H1业绩超预期高增

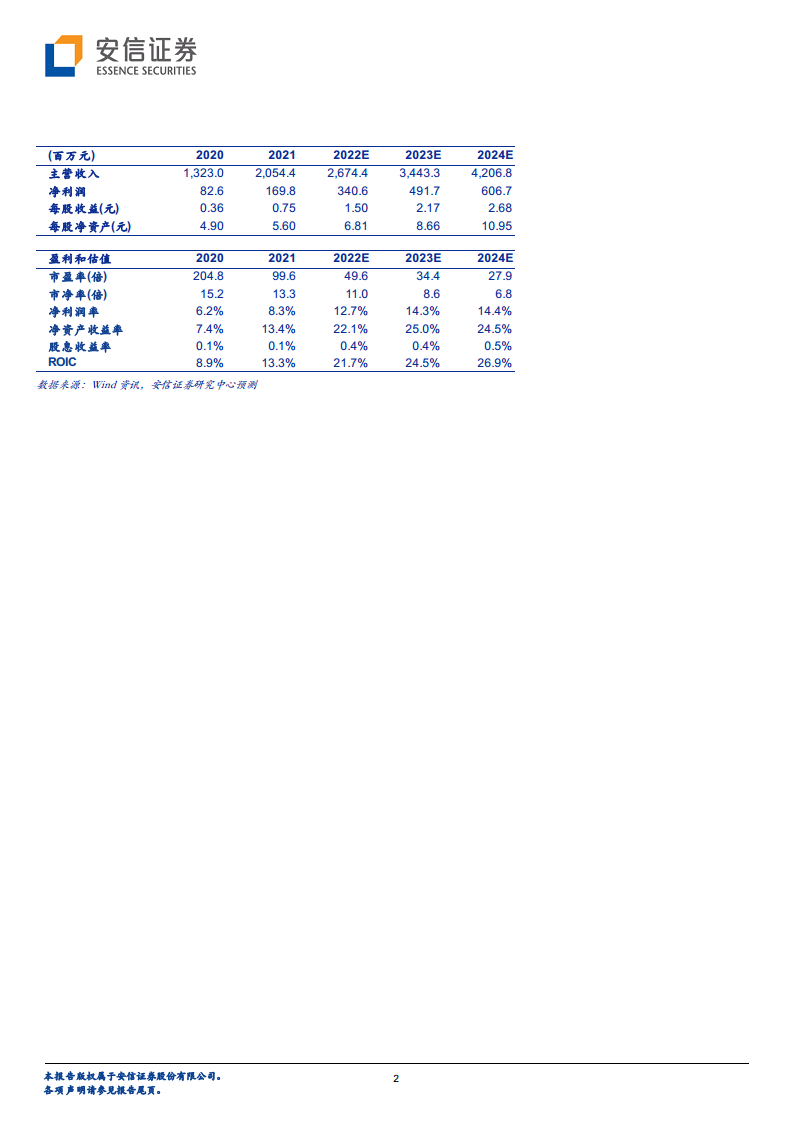

公司22H1营收12.24亿元(同比+36.57%),归母净利润1.56亿元(同比+129.91%),净利润增速远超营收增速,核心驱动力来自半导体与医药业务毛利率的大幅提升。半导体、医药毛利率分别同比提高2个百分点和14个百分点,主要受益于订单饱满、产品结构优化及规模效应;食品业务受原材料涨价影响毛利率下降2个百分点,但预计随成本回落将迎来拐点。整体盈利质量显著改善,净利润率从2021年的8.3%提升至2022E的12.7%。

产能扩张叠加品类突破,半导体国产替代逻辑持续兑现

公司作为国内半导体零部件龙头,在国产替代浪潮下加速渗透国内设备及晶圆厂供应链。真空产品已实现海内外客户全面覆盖,气体产品(技术难度更高的EP表面处理)通过美国美商应材认证,成为下一增长极;同时积极向铝制品等新品拓展。产能方面积极扩产,预计半导体营收将持续高增。投资评级维持“买入-A”,目标价87.65元,对应2022E PE约49.6倍。

主要内容

事件

公司发布22H1半年报,实现营业收入12.24亿元,同比增长36.57%;归母净利润1.56亿元,同比增长129.91%,净利润位于此前业绩指引中值。业绩高增验证公司基本面强劲。

22H1净利润同比大增,医药、半导体毛利率大幅提高

分业务看,半导体、医药、食品营收分别为3.17亿元、2.89亿元、6.19亿元;毛利率分别为35%、41%、18%,同比分别+2pct、+14pct、-2pct。医药和半导体毛利率提升主因订单饱满、产品结构优化及规模效应;食品毛利率下滑主因大宗商品原纸等涨价。显示公司核心业务盈利能力持续强化,食品业务短期承压但可控。

产能提高叠加品类拓展,持续看好公司半导体发展

公司是国内半导体零部件龙头,阀门、管道、腔体等产品技术领先,在国产替代推动下国内份额快速提升。真空产品已覆盖海内外主要客户;气体产品(腐蚀性气体所需EP处理)技术难度高,公司已通过美国美商应材认证,是未来攻坚重点。中长期有望从不锈钢零部件拓展至铝制品,打开更大空间。产能端持续扩产,随新增产能释放,半导体收入有望持续高增长。

食品业务毛利率有望迎来拐点

22H1食品上游纸张等原材料价格上涨明显,对盈利能力造成较大影响。目前原材料价格已处于高位,预计后续回落将推动食品业务毛利率回升。该业务有望从短期压力中恢复,成为稳定贡献。

投资建议

预计公司2022-2024年收入分别为26.74亿元、34.43亿元、42.07亿元,归母净利润分别为3.41亿元、4.92亿元、6.07亿元,对应PE分别为49.6倍、34.4倍、27.9倍。维持“买入-A”投资评级,6个月目标价87.65元。估值显示公司未来三年净利润复合增长率约39%,成长性突出。

风险提示

市场需求不及预期、客户拓展不及预期、国产替代进展不及预期、原材料价格上涨、募投项目进展不及预期、股东减持风险。需关注半导体行业景气度及原材料成本波动对公司盈利的影响。

总结

新莱应材22H1业绩展现出强劲增长动力,净利润同比大增129.91%,核心源于半导体与医药业务毛利率的大幅提升,体现了产品结构优化和规模效应。半导体业务受益国产替代与产能扩张,气体产品及铝制品拓展打开中长期空间;食品业务短期受原材料涨价压制但拐点可期。未来三年营收与净利润预计维持30%/40%以上复合增速,盈利能力持续提升(净利润率从8.3%升至14.4%),ROIC由13.3%提升至26.9%。公司作为半导体零部件国产化核心标的,成长逻辑清晰,维持买入评级,建议关注产能释放节奏及毛利率趋势。

微信扫一扫-立即使用

微信扫一扫-立即使用