中心思想

激励方案调整锁定增长目标,符合市场预期

本次股权激励计划修订将2022-2024年营收考核目标分别设定为29.73亿元、42.59亿元、58.66亿元(以2020年为基数,增长率不低于85%/165%/265%),既体现了管理层对床位爬坡与就诊量恢复的坚定信心,也兼顾了疫情扰动下的现实不确定性。目标设定与公司实际经营节奏匹配,有助于稳定核心团队预期并保障激励效果,整体方案获得市场认可。

人才绑定与床位扩张双轮驱动,中远期空间可期

公司通过2021年及2022年两期激励计划覆盖超680名核心技术/业务人员,授予股权占比分别达76.36%和84.88%,深度绑定骨干利益。同时康复医院投运后核心院区床位规模将逼近10,000张,为医疗服务收入持续放量奠定硬件基础。人才与规模的双重优势,使国际医学具备从中型专科向大型综合医疗集团跨越的潜力。

主要内容

事件:股权激励计划修订与发布

2022年9月6日,国际医学发布2021年限制性股票激励计划修订稿及2022年限制性股票激励计划。两期计划分别向不超过545名和138名激励对象授予3,529.92万股和766.23万股限制性股票,授予价格均为5.86元/股,资金来源为员工自筹。

点评:激励目标与覆盖范围双优

激励目标收入高速增长,整体符合预期

2022年激励计划以2020年营业收入16.07亿元为基数,要求2022-2024年营业收入增长率分别不低于85%、165%和265%,对应考核金额29.73亿元、42.59亿元、58.66亿元。考虑到疫情防控的不确定性,此次业绩目标调整保障了激励计划的可行性,预计将有效激发管理层冲刺高增长的动力。

激励计划覆盖面广,持续激发核心员工积极性

两期计划激励对象合计超680人,其中核心技术/业务人员获授数量分别占授予总量的76.36%和84.88%。方案构筑了对医院骨干人才的持续吸引力,深度绑定核心人员利益,有利于稳定临床与运营团队,提升服务效率。

二季度环比快速恢复,中远期空间广阔

复诊后就诊量快速回升,2022年Q2实现营业收入7.63亿元,同比增长13.21%,环比增长150.33%,经营性现金流转正至372.90万元。康复医院投入运营后,核心院区开放床位规模将达10,000张左右,医疗服务体量有望大幅提高,为长期增长提供充足空间。

盈利预测与投资建议

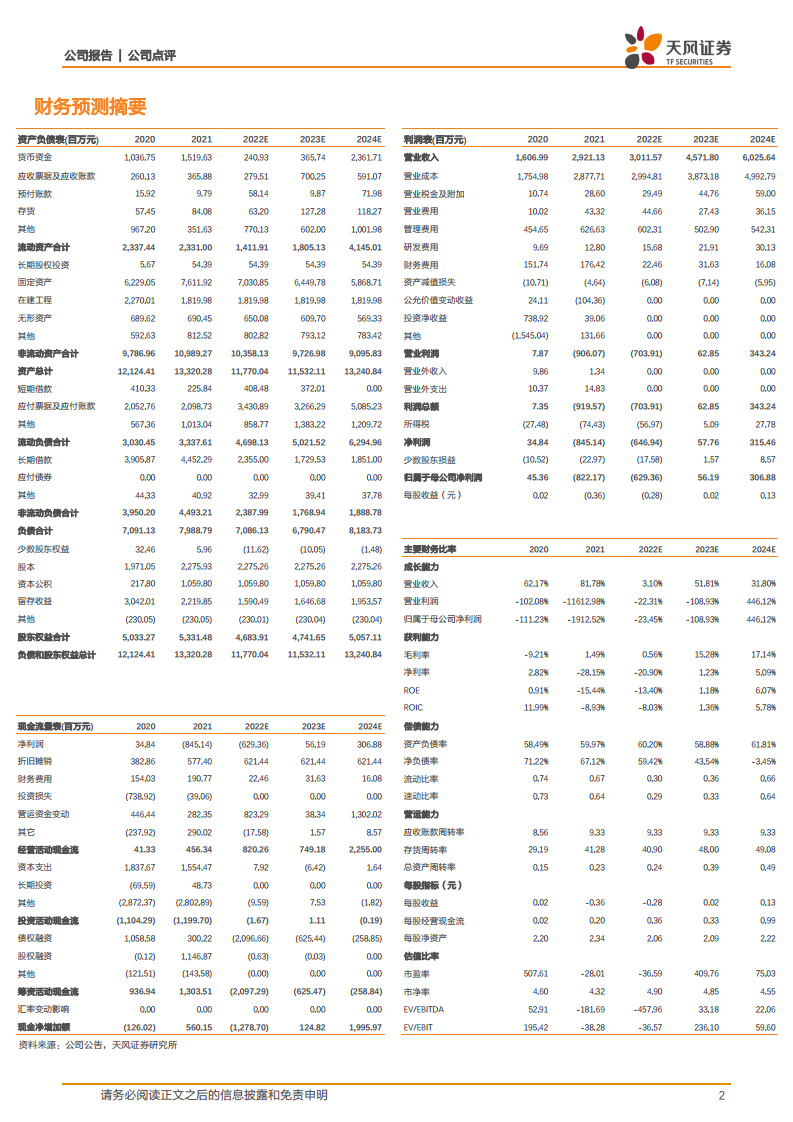

基于医院就诊量持续爬升与疫情散发影响,调整2022-2024年营收预测至30.12/45.72/60.26亿元(前值30.93/52.80/71.65亿元),归母净利润预测至-6.29/0.56/3.07亿元(前值-5.99/1.00/3.46亿元,不考虑公允价值变动收益)。当前股价对应2022-2024年PS分别为7.65x、5.04x、3.82x,维持“买入”评级。

风险提示

- 床位爬坡速度低于预期;

- 医院运营前期资本开支较大;

- 疫情反复导致就诊需求波动。

总结

股权激励落地强化增长信心,业绩拐点渐近

国际医学通过2021/2022年两期激励计划锁定2022-2024年收入年复合增长率约52%的目标,同时以高比例授予核心员工,稳固人才梯队。2022年Q2营收环比大幅增长150%,Q3以来就诊持续恢复,叠加康复医院投产带来的万张床位空间,预计公司从2023年起有望实现扭亏为盈,并进入加速放量阶段。当前PS估值处于历史低位,中长期成长性突出。

微信扫一扫-立即使用

微信扫一扫-立即使用