中心思想

创新器械产品成增长新引擎

报告核心观点指出,乐普医疗经过三年结构调整,已成功走出药品与金属支架集采困境。创新产品“药可切”(可降解支架、药物球囊、切割球囊)在2022年上半年占冠脉营收比例达69%,同比增长61%,完全覆盖了集采金属支架仅占12%的影响。创新器械已成为公司主要增长动力,推动器械业务在扣除新冠产品后实现43.3%的同比增长,盈利能力显著回升。

药品集采影响基本出清

另一核心观点是,公司核心仿制药阿托伐他汀钙片和硫酸氢氯吡格雷于2021年底完成续标,价格降幅温和,基本实现药品集采周期的平稳过渡。2022年上半年药品业务营收同比仅下降1.9%,且高产销比表明集采放量效应明显。随着更多心血管仿制药陆续上市,药品板块有望恢复稳健增长,公司整体业绩有望重回高增长轨道。

主要内容

1. 乐普医疗:心血管器械龙头企业开启新一轮成长

1.1 以创新积极应对集采,心血管器械龙头企业的逆境飞跃:公司自2019年集采压力下加大创新力度,推出生物可吸收支架、药物球囊、切割球囊等产品,使冠脉创新产品营收占比从2019年的10%快速提升至2022年上半年的69%,驱动医疗器械板块2022年上半年实现29.9亿元营收(扣除新冠后同比+43.3%),彻底扭转集采对传统金属支架的冲击。

1.2 集采压力下盈利能力依旧突出,创新产品收入占比快速提升:2022年上半年毛利率与净利率显著回升,净利率达24.32%已超越2020年疫情高利润水平,创新产品占比提升不仅抵消集采降价影响,还增强了整体盈利水平。公司同时推出股权激励计划,以2021年扣非归母净利润为基数,要求2022年增长不低于15%、2023年不低于32%。

2. 创新器械平台:丰富产品矩阵+利好政策双轮驱动

2.1 成熟技术平台+市场积累,助力创新产品加速放量:2021年研发投入突破11亿元,占医疗器械营收18%。公司拥有创新心血管类和人工智能两大医疗器械开发平台,多项产品为国内首家,在研产品百余款,其中预估销售额峰值超4-5亿元的重磅产品超10个。销售网络覆盖国内9000多家医疗机构和近20万家零售药店,海外覆盖120多个国家和地区。

2.2 医疗服务板块协同促进创新产品临床开展:公司战略性布局心血管专科医院、互联网医院、检验中心等,其中合肥高新心血管病医院已协助多款创新产品完成首例植入,如经导管主动脉瓣膜系统、二尖瓣夹系统等,加速研发至临床转化进程。

2.3 政策利好局势显著,创新器械产品发力正当时:2022年9月国家医保局明确创新医疗器械临床使用尚未成熟,暂不以带量方式集采,并允许创新产品或可申请DRG除外支付。公司创新产品“药可切”已占冠脉营收69%,且外围、结构心等板块均以创新产品为主,有望持续受益政策红利。

3. 药品集采落地,丰富药品储备驱动业绩稳健增长

3.1 公司两款仿制药集采落地,药品板块平稳渡过集采周期:阿托伐他汀钙片和硫酸氢氯吡格雷在2021年底续标后价格降幅温和,中选省份扩大。2022年上半年药品营收同比仅降1.9%,制剂占比提升至87.8%,高毛利制剂拉动整体毛利率回升至73.56%,产销比接近100%,集采放量效果显著。

3.2 药品不断丰富,业务发展前景广阔:除两大核心仿制药外,替格瑞洛、阿哌沙班、缬沙坦氨氯地平、西格列汀等新产品陆续通过一致性评价并上市。在研管线涵盖高血糖、高血压、高血脂、抗凝血等多个适应症,预计未来几年将分批次上市,为药品板块提供持续增长动力。

4. 盈利预测与估值

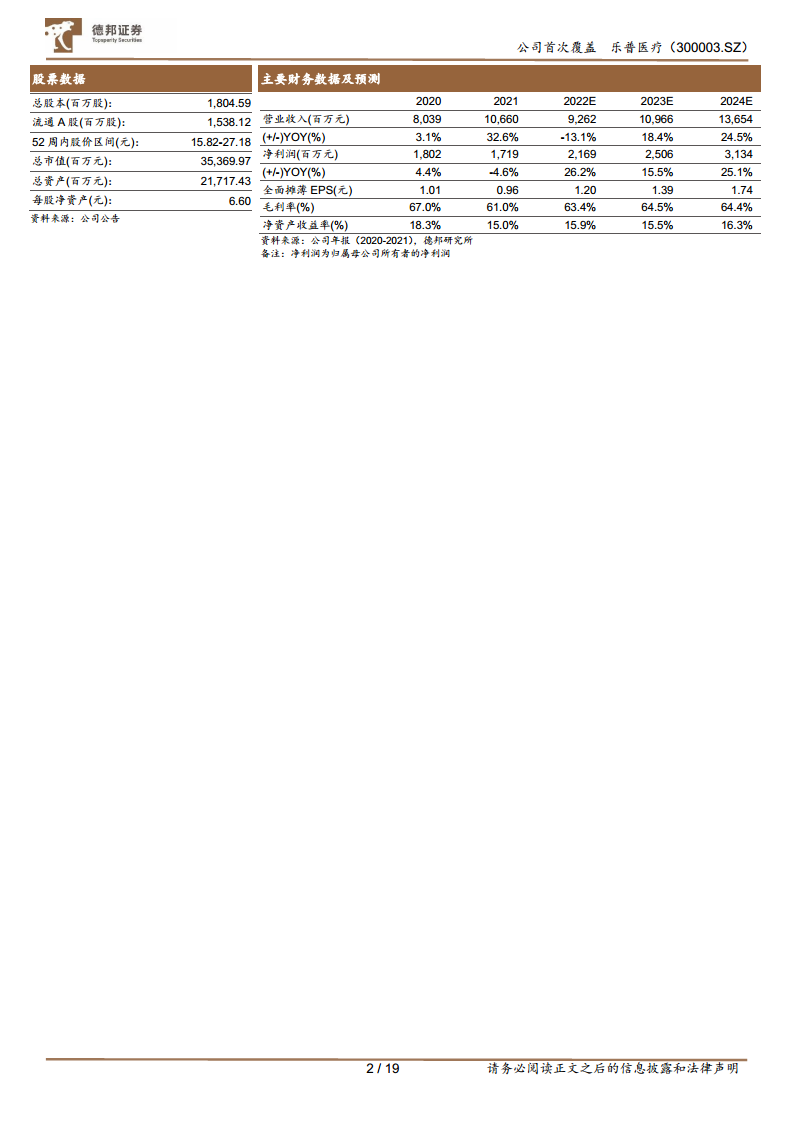

报告预测公司2022-2024年营收分别为92.6亿、109.7亿、136.5亿元,同比增速-13.1%、18.4%、24.5%;扣非归母净利润分别为22亿、25亿、31亿元,同比增速19%、14%、25%。采用PE估值法,参考惠泰医疗、南微医学、心脉医疗等可比公司,给予2023年20倍PE,对应目标价27.8元,首次覆盖给予“买入”评级。

5. 风险提示

报告指出主要风险包括:高值医用耗材和药品集采范围扩大可能影响盈利;创新医疗器械研发周期长、投入大,存在不及预期风险;市场竞争加剧可能影响份额和价格;疫情反复可能影响院内推广和销售。

总结

报告核心结论

乐普医疗作为国内心血管医疗器械龙头,通过持续高研发投入和创新产品迭代,已基本摆脱药品与支架集采对业绩的压制。冠脉创新产品“药可切”在2022年上半年占冠脉营收69%,同比增长61%,带动器械业务恢复高增长;药品板块集采见底,仿制药平稳过渡,新制剂相继上市,有望恢复稳健增长。公司平台型技术优势和丰富的在研管线(百余款产品,多款重磅单品预估峰值超4-5亿元)将支撑未来收入重回高增长。报告预测2022-2024年扣非归母净利润分别为22亿、25亿、31亿元,对应增速19%、14%、25%,给予2023年20倍PE,目标价27.8元,首次覆盖给予“买入”评级。需关注集采扩围、研发失败、竞争加剧及疫情反复等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用