中心思想

业绩高增与核心驱动力

莱茵生物在2022年前三季度展现出强劲的业绩增长势头,归母净利润预计同比增长90%-130%,扣非归母净利润同比增长130%-170%。这一显著增长主要得益于海外市场对植物提取产品,特别是天然甜味剂的旺盛需求,以及公司通过技术改造和工艺优化带来的效率提升和成本控制。公司在天然甜味剂业务上实现了超过40%的营收增长,凸显了其内生增长的强大动能。

战略布局与未来成长潜力

公司坚定推行“大单品”战略,在巩固天然甜味剂业务领先地位的同时,积极拓展工业大麻等高景气度新业务增长极。与大客户芬美意的战略合作持续深化,未来订单需求充足;新建甜叶菊提取工厂将提供坚实的产能保障。同时,美国工业大麻工厂的量产以及潜在的全美合法化趋势,为公司打开了巨大的成长空间,预计全面达产后将显著增厚营收和毛利。近期发布的股权激励计划,进一步绑定核心团队,彰显了公司对未来高速发展的坚定信心。

主要内容

2022年前三季度业绩预告分析

业绩表现亮眼

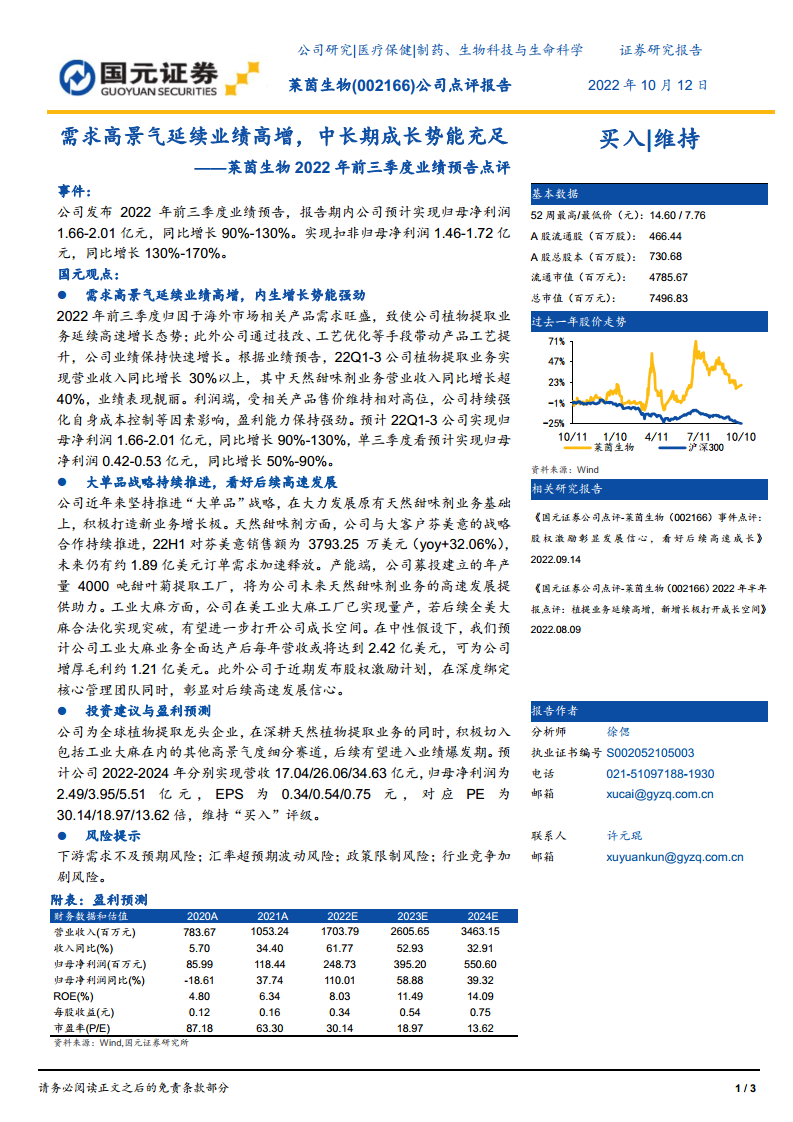

根据公司发布的2022年前三季度业绩预告,莱茵生物预计实现归母净利润1.66-2.01亿元,同比增长幅度高达90%-130%。扣除非经常性损益后的归母净利润预计为1.46-1.72亿元,同比增长130%-170%。这表明公司核心业务盈利能力显著提升。具体来看,植物提取业务营业收入同比增长超过30%,其中天然甜味剂业务表现尤为突出,营业收入同比增长超过40%,显示出强劲的市场需求和公司在该领域的竞争力。

盈利能力持续强劲

公司盈利能力的提升主要归因于多方面因素。首先,海外市场对相关产品的需求持续旺盛,为公司产品销售提供了有利环境。其次,产品售价维持在相对高位,保障了公司的毛利率水平。此外,公司持续强化自身成本控制,通过技改和工艺优化等手段提升生产效率,进一步巩固了盈利能力。从单季度表现来看,预计第三季度实现归母净利润0.42-0.53亿元,同比增长50%-90%,延续了上半年的高增长态势。

业务发展战略与增长潜力

天然甜味剂业务稳步扩张

莱茵生物近年来持续推进“大单品”战略,其中天然甜味剂业务是核心支柱。公司与全球知名香精香料公司芬美意的战略合作不断深化,2022年上半年对芬美意的销售额达到3793.25万美元,同比增长32.06%。未来,双方仍有约1.89亿美元的订单需求有待加速释放,为公司天然甜味剂业务的持续增长提供了坚实保障。在产能方面,公司募投建设的年产量4000吨甜叶菊提取工厂,将为未来天然甜味剂业务的高速发展提供充足的产能支持。

工业大麻业务前景广阔

除了天然甜味剂,公司积极打造新的业务增长极——工业大麻。目前,莱茵生物在美国的工业大麻工厂已实现量产,为该业务的商业化奠定了基础。若后续全美大麻合法化政策取得突破,将有望进一步打开公司工业大麻业务的成长空间。在中性假设下,我们预计公司工业大麻业务全面达产后每年营收或将达到2.42亿美元,可为公司增厚毛利约1.21亿美元,显示出巨大的市场潜力。

股权激励彰显发展信心

公司于近期发布了股权激励计划,旨在深度绑定核心管理团队和骨干员工的利益,激发团队积极性。这一举措不仅有助于提升公司治理水平和运营效率,更彰显了管理层对公司后续高速发展的坚定信心和长期承诺。

投资建议与盈利预测

行业地位与成长空间

莱茵生物作为全球植物提取领域的龙头企业,在深耕传统天然植物提取业务的同时,积极切入工业大麻等高景气度细分赛道,展现出前瞻性的战略布局。随着各项业务的逐步推进和产能的释放,公司有望进入业绩爆发期,进一步巩固其市场地位并拓展成长空间。

财务预测与估值

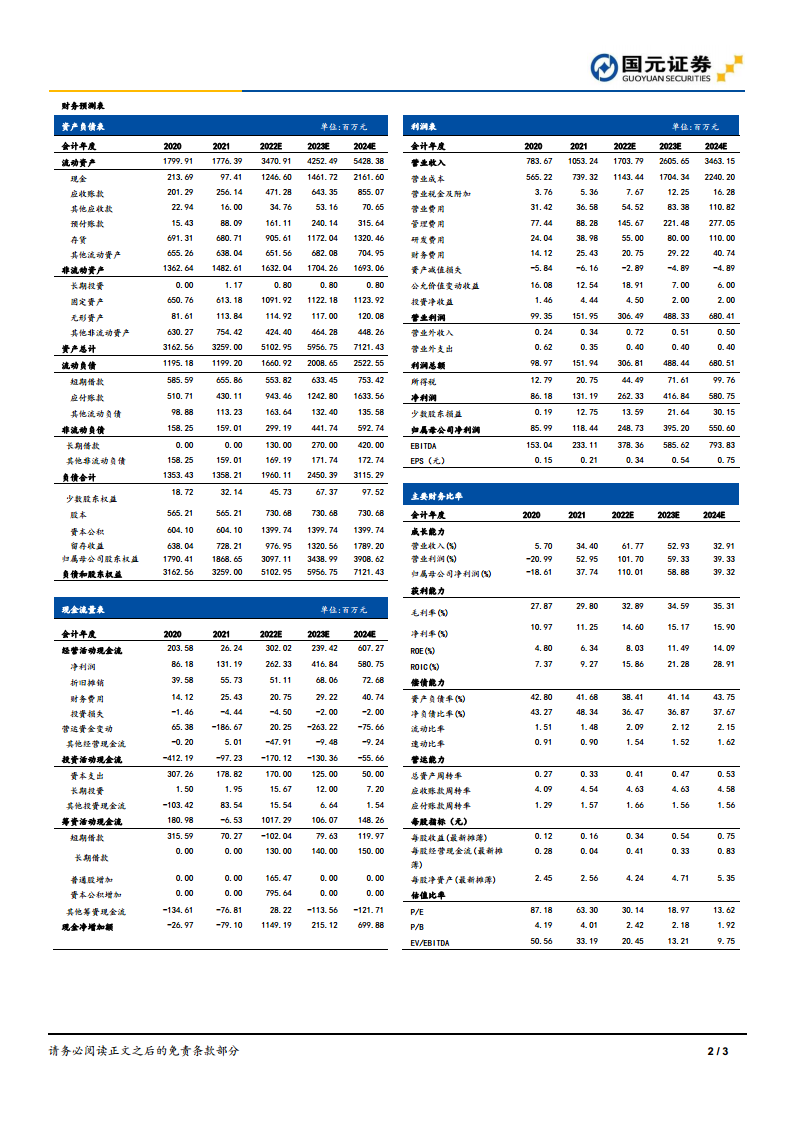

基于对公司业务发展和市场前景的分析,预计莱茵生物2022-2024年将分别实现营业收入17.04亿元、26.06亿元和34.63亿元。归属于母公司股东的净利润预计分别为2.49亿元、3.95亿元和5.51亿元。对应的每股收益(EPS)分别为0.34元、0.54元和0.75元。按照当前股价计算,对应的市盈率(P/E)分别为30.14倍、18.97倍和13.62倍。鉴于公司强劲的增长势头和未来的发展潜力,维持“买入”评级。

风险提示

市场与政策风险

公司面临下游需求不及预期的风险,若市场需求放缓可能影响产品销售。同时,汇率超预期波动可能对公司的进出口业务和财务表现产生不利影响。此外,植物提取和工业大麻行业可能面临政策限制风险,如监管政策变化或合法化进程受阻,都可能对公司业务发展造成冲击。

经营与竞争风险

行业竞争加剧是公司面临的另一项重要风险。随着市场吸引力的增加,可能吸引更多竞争者进入,导致市场份额争夺加剧,从而影响公司的盈利能力和市场地位。

总结

莱茵生物在2022年前三季度凭借海外市场旺盛需求和内部运营优化,实现了归母净利润90%-130%的显著增长,尤其在天然甜味剂业务上表现突出。公司通过深化“大单品”战略,在天然甜味剂领域与大客户芬美意保持紧密合作并扩充产能,同时积极布局工业大麻等高景气度新赛道,美国工厂已实现量产,未来有望受益于全美合法化进程。股权激励计划的实施进一步增强了团队凝聚力与发展信心。综合来看,莱茵生物作为全球植物提取龙头,具备充足的中长期成长势能,预计未来业绩将持续爆发。尽管面临下游需求、汇率波动、政策限制及行业竞争加剧等风险,但鉴于其强劲的增长前景和战略布局,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用