中心思想

疫情挑战下的稳健增长

- 尽管2022年Q3疫情反复对消费市场造成影响,特步国际的主品牌仍实现了20-25%的全渠道零售流水同比增长,其中电商和童装业务表现尤为强劲,分别录得约30%和50%的增长。

- 公司通过多平台布局电商渠道,并由传统销售、电商及学校团购共同驱动童装业务增长,展现出在不利宏观环境下的韧性和适应能力。

多品牌战略与渠道拓展成效显著

- 特步国际的多品牌战略持续取得积极进展,索康尼和迈乐等新品牌实现翻倍增长,盖世威和帕拉丁预计全年增速达30%,JV事业群也超指引增长,有效拓宽了市场覆盖和增长空间。

- 公司积极携手知名经销商,计划在2023年底前开设超过100家新门店,并进一步拓展在高线城市及购物中心的渠道布局,以提升品牌影响力和市场份额。

主要内容

报告摘要

疫情反复影响消费,童装业务开展顺利

- 2022年Q3,特步主品牌全渠道零售流水同比增长20-25%,符合市场预期。

- 电商渠道表现强劲,同比增长约30%,通过天猫、京东、拼多多、唯品会以及小红书、抖音等直播平台实现多渠道多平台布局。

- 童装业务实现约50%的同比增长,主要由传统销售、电商和学校团购三方面驱动,其中电商和学校团购已实现翻倍增长,未来发展空间巨大。

- Q3折扣水平维持在7-75折,库存周转约4.5-5个月,受双十一备货影响,Q4将着重清理库存。

- 疫情影响:Q3疫情波及范围扩大至三四线城市,导致9月份流水增速放缓至低双位数,而7-8月份增速分别为25%和30%。十一黄金周同比增长也放缓至中双位数。

新品牌进展顺利,多品牌战略成果显现

- 索康尼(Saucony)实现翻倍增长,计划于明年开启加盟模式以持续扩大生意规模。

- 迈乐(Merrell)同样实现翻倍增长,目前主要聚焦线上渠道。

- 盖世威(K-Swiss)在国内门店数量约10家,已与多位网球明星合作,旨在通过明星效应提升品牌形象,助力海外网球业务增长和市占率提升。

- 盖世威和帕拉丁(Palladium)预计全年增速达30%,JV事业群也将实现超指引增长,充分体现了公司多品牌战略的成功。

携手知名经销商持续落地门店,进一步拓展渠道布局

- 公司与宝胜展开合作,预计到2023年底将开设超过100家门店。

- 积极寻求更多外部合作机会,与知名经销商的合作意愿和进展,体现了特步国际品牌力的逐步提升。

- 未来门店将入驻更多高线城市及购物中心,实现更全面的区域覆盖,进一步拓展其渠道布局。

投资建议

- 随着公司“五五规划”的逐步实现,多品牌布局有望形成协同效应,进一步提升市场份额。

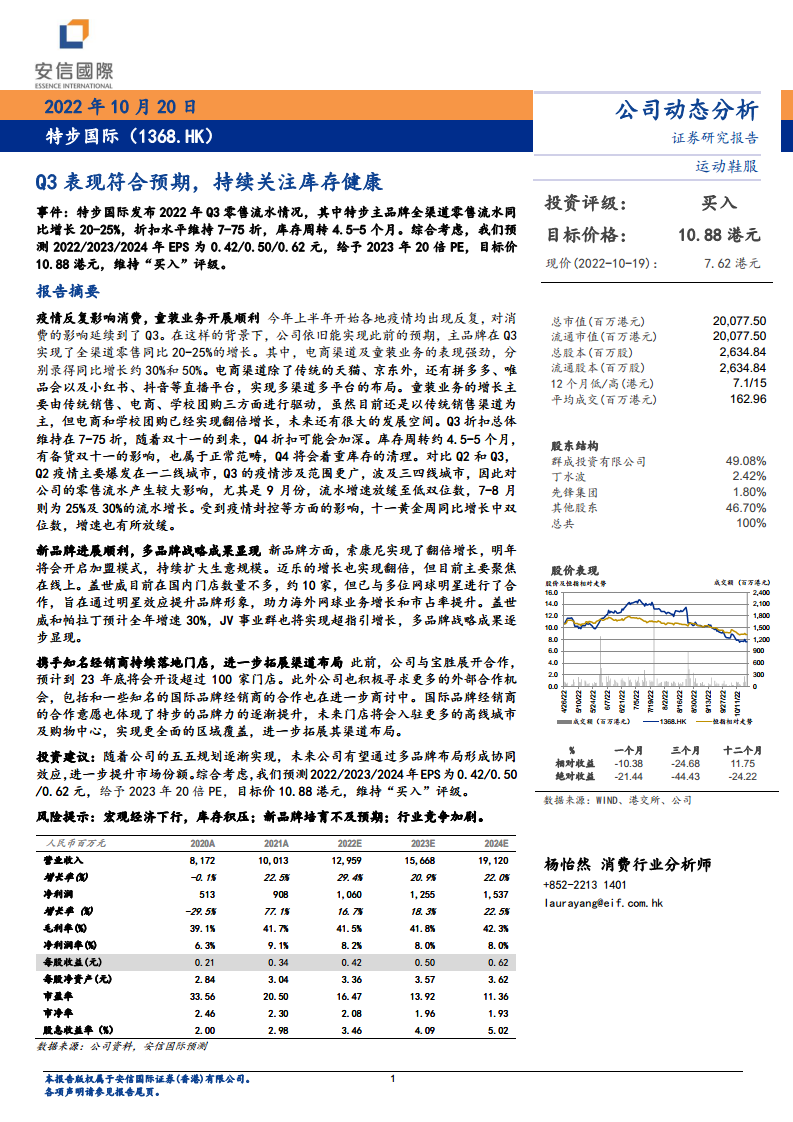

- 安信国际预测特步国际2022/2023/2024年每股收益(EPS)分别为0.42/0.50/0.62元。

- 基于2023年20倍市盈率(PE),给予目标价10.88港元,维持“买入”评级。

风险提示

- 宏观经济下行可能导致消费需求疲软和库存积压。

- 新品牌培育和市场拓展可能不及预期。

- 运动鞋服行业竞争日益加剧,可能对公司业绩造成压力。

财务数据预测与分析

盈利能力与增长展望

- 根据预测,特步国际的营业收入将持续增长,2022E、2023E、2024E的增长率分别为29.4%、20.9%和22.0%。

- 净利润预计也将保持稳健增长,同期增长率分别为16.7%、18.3%和22.5%。

- 毛利率预计将保持在41.5%至42.3%的稳定水平,净利润率维持在8.0%左右。

- 净资产收益率(ROE)预计将从2022E的12.9%逐步提升至2024E的16.7%,显示公司盈利能力的持续增强。

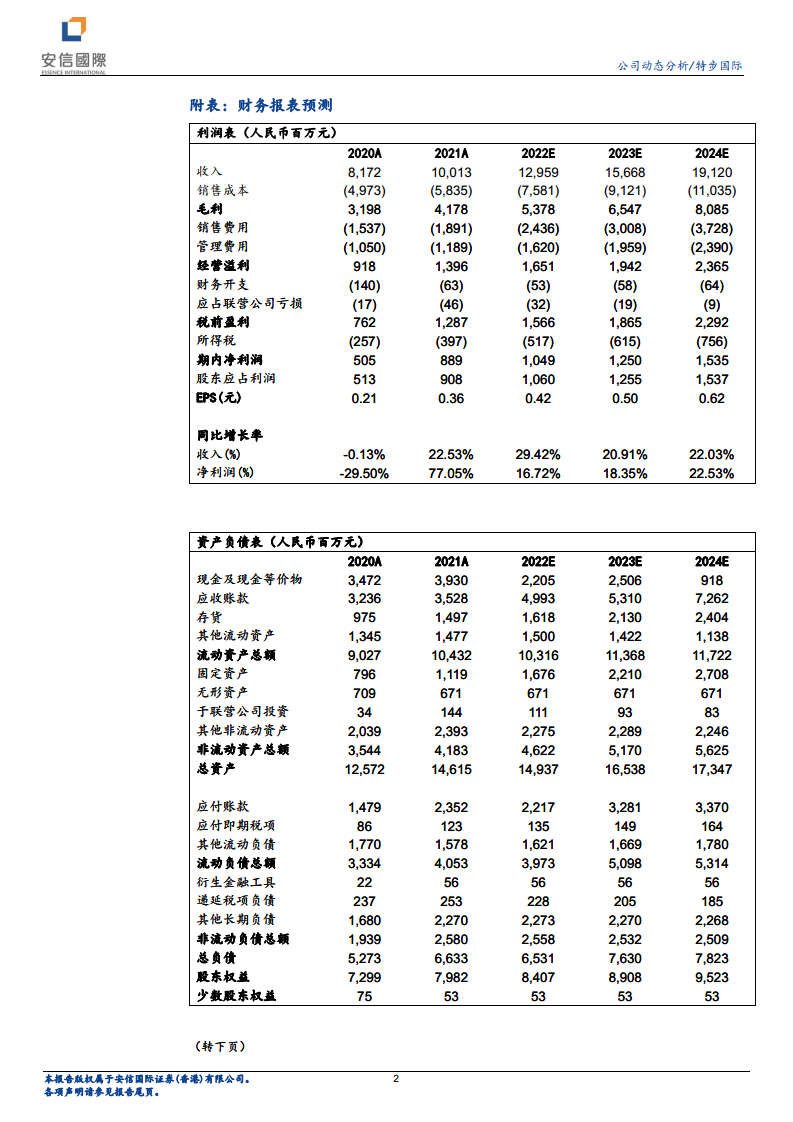

运营效率与财务健康

- 库存周转天数预计在2022E至2024E期间保持在75天左右,显示公司在库存管理方面的效率。

- 资本负债率预计在43.7%(2022E)至46.1%(2023E)之间波动,表明公司财务结构保持相对健康。

- 利息覆盖倍数持续提升,从2020A的6.4倍增至2024E的25.7倍,反映公司偿债能力的显著增强。

总结

特步国际在2022年Q3面对疫情反复的挑战,仍展现出强劲的增长韧性,主品牌零售流水实现稳健增长,尤其在电商和童装业务方面表现突出。公司多品牌战略成效显著,索康尼、迈乐等新品牌实现翻倍增长,盖世威和帕拉丁也保持高增速,有效拓宽了市场空间。同时,公司积极通过与知名经销商合作,持续拓展渠道布局,提升在高线城市的市场渗透率。财务预测显示,特步国际未来几年营收和净利润将持续增长,盈利能力和运营效率稳步提升。尽管存在宏观经济下行、新品牌培育不及预期和行业竞争加剧等风险,但鉴于其稳健的增长势头和清晰的战略规划,安信国际维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用