中心思想

核心竞争力与市场机遇

迪瑞医疗凭借深耕体外诊断(IVD)行业三十载的技术积累和自主研发优势,在尿液分析、生化分析等传统领域保持领先地位,并积极布局化学发光、分子诊断等高增长赛道。受益于国家医疗新基建、国产替代政策以及医疗设备贴息贷款等宏观利好,公司在国内市场面临广阔的发展机遇。

战略转型与业绩增长

公司融入华润体系后,借助“实业+资本”优势加速向平台型企业转型,通过产业协同和股权激励有效激发内生动力。2022年上半年,公司业绩实现强劲增长,其中仪器销售带动作用明显,海外业务也贡献了显著增量,预示着未来业绩将持续向好。

主要内容

迪瑞医疗:厚积薄发,打造体外诊断龙头企业

深耕医疗检验三十载,业务布局全面发展

- 迪瑞医疗科技股份有限公司成立于1992年,2014年上市,是国内领先的医疗检验仪器及配套试纸试剂制造商。

- 公司产品涵盖尿液分析、生化分析、血细胞分析、化学发光免疫分析、妇科分泌物分析、凝血分析、标准化实验室七大系列。

- 公司坚持国内与国际市场并行开拓,截至2022年6月底,产品已销售到全球120多个国家和地区。

股权结构优化,加速转型平台化公司

- 2020年,公司完成股权优化,融入华润体系,华德欣润成为控股股东,中国华润有限公司成为实际控制人。

- 借助华润“实业+资本”优势,公司加速向平台型企业转型,旗下拥有25家子公司。

- 华润健康旗下超过196家医疗机构(含16家三级医院)将为迪瑞医疗带来更广阔的市场空间,东北区域产业协同已逐步落地。

2022H1业绩表现强劲,仪器带动效果凸显

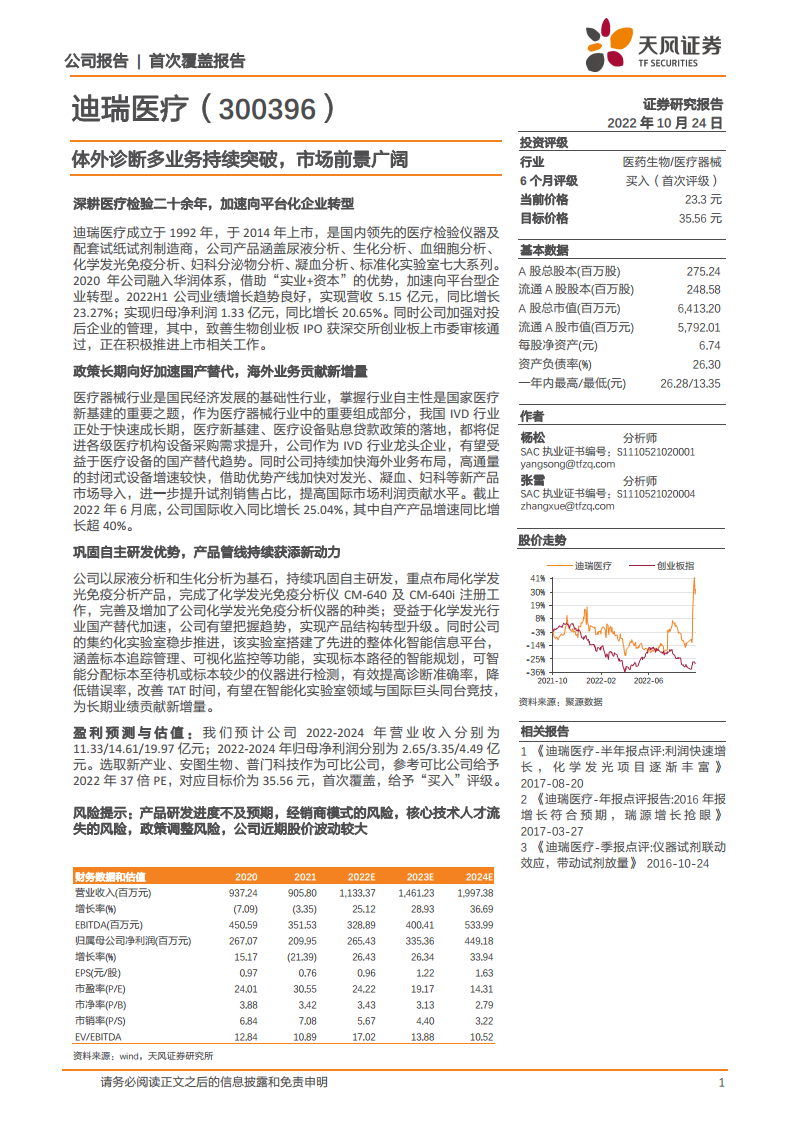

- 2022年上半年,公司实现营业收入5.15亿元,同比增长23.27%;实现归母净利润1.33亿元,同比增长20.65%。

- 化学发光免疫分析产品线收入占比达到10%以上,增长势头明显。

- 2022年上半年仪器收入同比增长49.52%,带动作用显著。

- 2022年Q2单季度业绩增长提速,实现营业收入2.88亿元(同比增长31.61%),归母净利润0.72亿元(同比增长39.45%)。

创新突破,研发实力雄厚,产品进入收获期

- 公司始终注重自主研发和技术创新,研发费用率常年维持在10%左右。

- 截至2022年6月30日,公司共取得378项医疗器械注册证(其中诊断仪器产品57项,试纸、试剂及相关配套产品321项),拥有200项专利(其中发明专利112项),77项软件著作权。

- 公司产品体系逐步向智能化、集约化转变,标准化实验室销量急增。

- 化学发光免疫分析是公司转型的重点,CM-640及CM-640i已完成注册,多项新型冠状病毒及优生优育检测试剂盒完成注册或积极申请中。

优化国内渠道,布局全球市场

- 公司采用“经销商销售为主、直销为辅”的销售模式,通过月度、季度、年度评估考核经销商。

- 2022年上半年,公司新增130余家国内代理商和50余家国际代理商,并强化了直销队伍及售服体系建设。

政策长期向好,体外检测市场稳定增长

医疗需求不断增加,国内IVD市场快速增长

- 全球体外诊断市场规模预计将从2019年的602亿美元增长至2024年的840亿美元,年复合增长率为6.9%。

- 2020年,北美市场在全球IVD行业中占比约41%,中国市场占比约15%,新兴市场潜力巨大。

- 国内体外诊断市场规模预计2022年将达到1445亿元,2019-2022年年均复合增长率为18.70%。

- 从细分领域看,2020年免疫诊断产品在国内体外诊断市场占比最高(约36%),分子诊断(约19%)和生化诊断(约18%)次之。

政策长期向好,体外诊断市场集中度有望提升

- 国家政策鼓励体外诊断器械行业发展,如“两票制”、医联体、家庭医生签约等政策的逐步落地,为行业带来大量市场需求。

- 《深化医药卫生体制改革》、《鼓励药品医疗器械创新》、《“十四五”医疗装备产业发展规划》等政策均明确支持医疗器械国产化和创新产品应用推广,有望提升市场集中度。

医疗器械是经济发展的基础性行业,政策大力支持国产医疗设备

- 医疗器械行业自主性是国家医疗新基建的重要之题,高龄人口占比提升和医保报销费用增长推动国产化需求。

- “十四五”规划、公共卫生改革、医院科室建设等政策利好国内医疗器械产业发展。

- 国务院推出总体规模1.7万亿的财政贴息贷款,支持医疗设备购置与更新改造,加速优质国产设备进入各级医院。

巩固仪器、试剂自主研发优势,持续拓新添动力

尿液分析领域的领导者,全系列产品线优势显著

- 中国尿液分析市场规模预计2023年将达到约39亿元。

- 2018年迪瑞医疗在国内尿液分析市场排名前列,市场份额约12.3%。

- 公司成功打破国外产品在高端尿液分析市场的垄断,国产品牌市场占有率已超过50%。

- MUS-9600全自动尿液分析系统已获得CE认证,有望进一步加速高端市场国产替代。

技术实力雄厚的生化分析产品线

- 2020年中国生化诊断试剂市场规模约为161亿元,年增速维持在18%以上。

- 生化试剂国产化程度高(70%),但仪器国产化率仍不足10%,有较大发展空间。

- 迪瑞医疗是生化分析领域的先行者,研发了国内第一台800速生化分析仪CS-800,糖化血红蛋白检测通过美国NGSP认证。

- 公司拟投资2.16亿元用于生化分析和尿液分析生产线技术改造项目,以升级改造并扩充产能。

以行业领先的化学发光技术,强劲助力精准诊断

- 国产厂商免疫分析市场增长强劲,2018-2023年复合增长率预计为24.1%,显著高于跨国公司。

- 化学发光已替代“酶联免疫”成为IVD领域的“黄金赛道”,2019年国内市场规模达160亿元,占比80%,仍有替代空间。

- 迪瑞医疗拥有多款化学发光免疫分析仪器,配套试剂可检测12个板块81个项目,CSM-8000模块化生化免疫分析流水线实现生化免疫一体化检测。

集约化实验室稳步推进

- 迪瑞医疗研发的集约化智能化标准化实验室(LA-60全自动样品处理系统)拥有全部自主知识产权,已在长春市中心医院、吉林、新疆等多地医疗机构投入使用。

- 该实验室采用独特的模块化设计,搭建了先进的整体化智能信息平台,涵盖标本追踪管理、可视化监控等功能,有效提高诊断准确率和效率。

一体化检测开创妇科分泌物分析的新纪元

- 公司共取得8项妇科分泌物分析试剂及相关配套产品的注册证,GD-S120阴道分泌物检测仪已获得医疗器械注册证。

- GMD-S600全自动妇科分泌物分析系统将干化学与有形成分一体化检测相结合,实现检测从样本制备至检出结果的全流程自动化,提高工作效率并缩减人力成本。

投资致善生物,拓展分子诊断

- 国内分子诊断市场持续扩大,预计2023年市场规模可达到188亿元,国产化率有望持续提升。

- 2016年迪瑞医疗投资厦门致善生物科技股份有限公司,截至2022年6月底持股14.78%,是其第二大股东。

- 致善生物专注于分子诊断技术,其全自动医用PCR分析系统Sanity 2.0已获国家三类医疗器械注册证,实现“样本进、结果出”的全程自动化。

- 致善生物创业板IPO已获深交所创业板上市委审核通过,发展势头良好。

华润体系入主,协同效果显著

融入华润体系,促使国内销售业务快速提升

- 华润集团将大健康业务作为重点布局产业,迪瑞医疗的加入有效填补了华润在医疗器械产业布局的空白。

- 迪瑞医疗平台化升级已纳入华润医疗集团一体化计划,承载着华润集团IVD领域发展平台的重要使命。

- 华润集团在医药工业、医药流通、医疗服务等领域的产业优势资源和丰富运营管理经验,有望赋能迪瑞医疗的渠道管理和团队建设,助推公司销售的快速发展。

股权激励绑定员工利益,进一步调动员工积极性

- 公司先后于2021年和2022年推出股票激励计划,覆盖董事、高级管理人员及中层管理人员,旨在健全长效激励机制。

- 激励计划设定了以2020年/2021年营业收入和归母净利润为基数的业绩考核目标,有效绑定员工核心利益,驱动公司长期发展。

盈利预测与估值

盈利预测

- 基于体外诊断国产化率持续增长、医疗需求增加、分层诊疗政策利好及带量采购影响较小等假设,预计公司2022-2024年营业收入分别为11.33亿元、14.61亿元、19.97亿元。

- 同期归母净利润预计分别为2.65亿元、3.35亿元、4.49亿元。

可比公司及估值

- 选取新产业、安图生物、普门科技作为可比公司。

- 参考可比公司估值,给予迪瑞医疗2022年37倍PE,对应目标价35.56元。

- 首次覆盖,给予“买入”评级。

风险提示

主要风险因素

- 产品研发进度可能不及预期,影响公司长期增长。

- 经销商销售模式存在风险,若经销商续签合同不及预期,可能对产品销售产生影响。

- 核心技术人才流失可能对公司收入产生不利影响。

- 医疗器械行业是监管严格的行业,政策调整风险可能导致公司经营环境变化。

- 公司近期股价波动较大,投资者应充分了解市场风险并审慎决策。

总结

迪瑞医疗作为深耕体外诊断行业三十年的领先企业,在融入华润体系后,正加速向平台型公司转型。公司凭借强大的自主研发能力和全面的产品线布局,在尿液分析、生化分析等传统领域保持优势,并在化学发光、分子诊断等新兴领域取得突破。受益于国家国产替代政策、医疗新基建及财政贴息贷款等宏观利好,公司业绩实现强劲增长,尤其仪器销售和海外业务表现突出。通过股权激励机制,公司有效激发了核心团队的积极性,为长期可持续发展奠定基础。尽管面临研发、渠道、人才和政策等风险,但公司凭借其核心竞争力、市场机遇和战略转型,未来增长潜力广阔,首次覆盖给予“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用