中心思想

业绩稳健增长与盈利结构优化

海尔生物在2022年前三季度及第三季度均实现了营业收入和扣非归母净利润超过30%的高速增长,展现出强劲的业务扩张能力。尽管归母净利润受股权激励费用及联营企业收益等非经常性损益影响出现表观下降,但剔除这些影响后,公司核心盈利能力保持稳定增长态势,预计第四季度将持续提升。

数字化与全球化双轮驱动

公司通过积极拓展生命科学数字场景和医疗创新数字场景两大解决方案,不断深化业务模式,并成功实现了国内市场与海外市场的协同快速增长。特别是在海外市场,通过“网络+本地化”的深度布局,实现了超过50%的收入增长,显著提升了全球市场覆盖率和影响力,为公司未来发展奠定坚实基础。

主要内容

2022年前三季度业绩分析

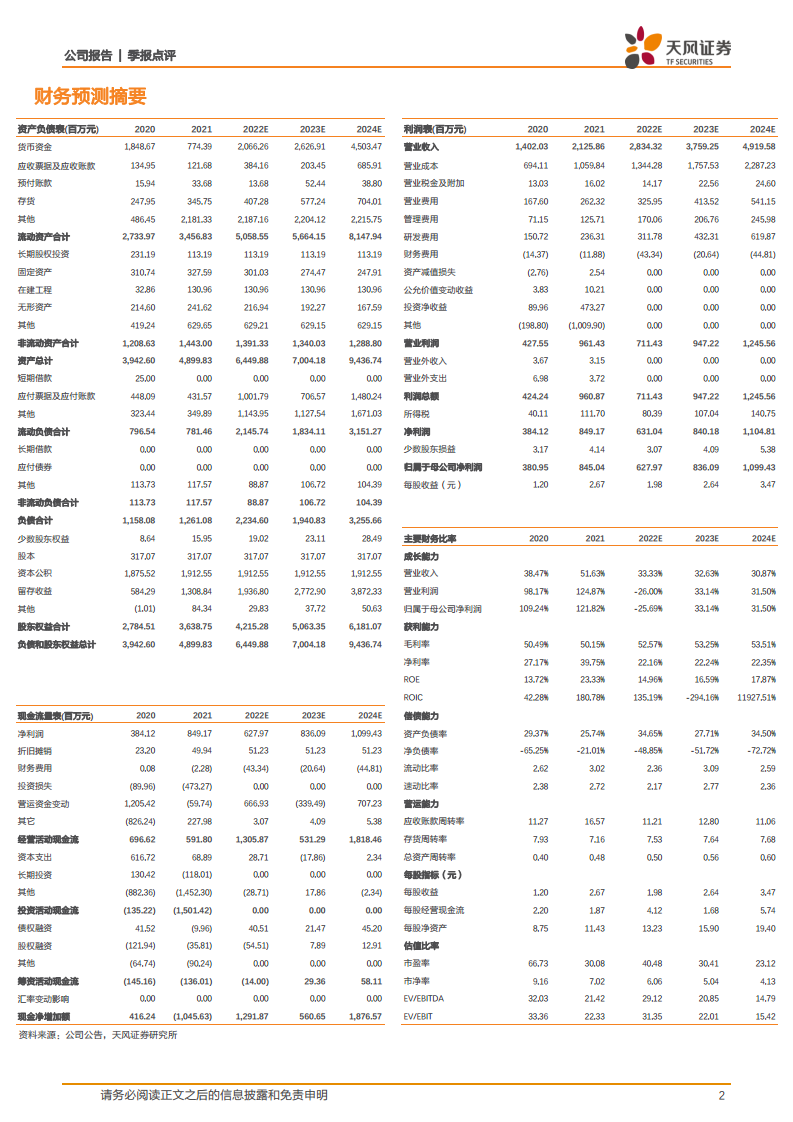

- 整体财务表现: 2022年前三季度,海尔生物实现营业收入20.75亿元,同比增长36.52%。归属于母公司股东的净利润为4.61亿元,同比下降33.91%;扣除非经常性损益后的归母净利润为4.08亿元,同比增加29.56%。

- 利润波动原因: 归母净利润的表观增速趋缓,主要系本期及上期股权激励费用、上期联营企业持有期和处置收益等非经常性影响所致。若剔除这些影响项,归母净利润和扣非净利润分别增长28.63%和32.86%,表明公司核心业务盈利能力持续高速增长。

- 第三季度亮点: 单独就2022年第三季度而言,公司实现营业收入8.07亿元,同比增长36.34%;归母净利润1.61亿元,同比增长28.59%;扣非归母净利润1.36亿元,同比增长36.00%。第三季度业绩延续了高增长态势,公司预计第四季度盈利能力将持续提升。

核心业务场景拓展与市场深耕

- 生命科学数字场景: 2022年前三季度,生命科学数字场景收入同比增长46.31%,表现出强劲的增长势头。航空温控产业已正式投入运营,成功开通“上海-法兰克福”和“上海-台北”两条国际航线,并完成了Pre-A轮融资,标志着公司在该领域的战略布局取得实质性进展。

- 医疗创新数字场景: 同期,医疗创新数字场景收入同比增长29.52%。公司在疫苗城市网络建设方面持续深耕,尤其在广西、云南等地区取得了显著进展。此外,手术室耗材行为管理方案已在十余家医院成功落地,静配中心智慧配液解决方案也在山东、福建等地实现复制推广,显示出其解决方案的有效性和可复制性。

国内外市场布局与增长策略

- 国内市场表现: 通过数字化平台建设,公司在国内市场的用户覆盖广度、场景方案深度和持续服务黏度均得到显著提升,前三季度国内市场收入同比增长30.53%。

- 海外市场突破: 海外市场表现尤为亮眼,前三季度收入同比增长54.02%。公司积极深化“网络+本地化”布局,全球网络总数已突破700家,覆盖国家超过130个。通过在欧洲、美洲、东南亚等地建立本地销售团队,在亚洲、非洲等区域建立体验和培训中心,以及在欧洲、美洲建立当地仓储中心,公司有效提升了海外市场的服务能力和响应速度,预计海外业务将延续高增长态势。

盈利能力与未来发展展望

- 毛利率稳定性分析: 2022年前三季度公司毛利率为47.21%,同比下降3.46个百分点,主要系专项抗疫业务毛利较低所致。然而,公司通过研发端聚焦技术创新、采购端开放供应商生态、制造端升级生产工艺、物流端整合资源优化调度等举措,确保了剔除专项抗疫业务一次性影响后的毛利率保持稳定。

- 行业地位与增长潜力: 作为国内生物医疗低温存储行业的龙头企业,海尔生物凭借其物联网战略的先发优势,有望在国内市场持续深入布局的同时,通过海外“经销制+项目制”双轮驱动策略,进一步提高全球市场占有率。

- 盈利预测与评级: 预计2022年至2024年,公司营业收入将分别达到28.34亿元、37.59亿元和49.20亿元;归母净利润将分别达到6.28亿元、8.36亿元和10.99亿元。基于此,维持“买入”评级。

- 风险提示: 需关注新产品拓展不及预期、海外布局不及预期以及物联网业务发展不及预期的风险。

总结

海尔生物在2022年前三季度展现出强劲的业绩增长势头,营收和扣非净利润均实现30%以上的同比高增长,核心盈利能力持续提升。公司通过积极拓展生命科学和医疗创新两大数字化解决方案,并深化国内外市场布局,特别是海外市场实现了超过50%的收入增长,有效提升了全球市场覆盖和竞争力。作为生物医疗低温存储领域的领导者,海尔生物凭借其物联网战略优势,预计未来将继续保持高速增长,市场份额有望进一步扩大。

微信扫一扫-立即使用

微信扫一扫-立即使用