中心思想

业绩逐步修复与新国标驱动

嘉必优2022年前三季度营收实现增长,归母净利润虽同比下降但逐步修复,第三季度营收增速显著。报告强调,随着奶粉新国标的加速获批和落地,公司业绩释放的确定性逐季增强,预计将从2022年第四季度至2023年初开始放量。

合成生物学战略布局与长期潜力

公司积极布局合成生物学领域,参与共建的“武汉合成生物创新中心”奠基,并发布了基于合成生物学技术的新产品线。这标志着公司在营养素平台上的战略升级,有望成为其长期增长的新引擎,凸显其在合成生物学营养素领域的龙头潜质。

主要内容

2022年前三季度业绩概览

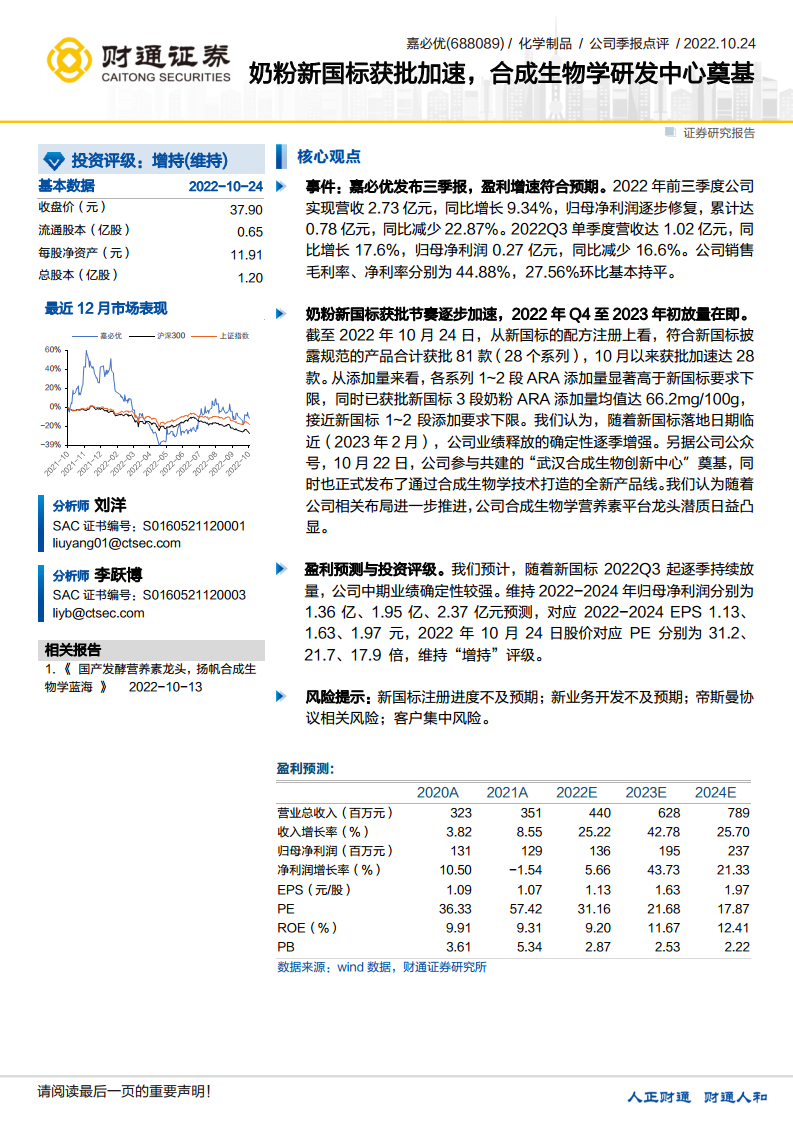

- 营收增长,利润修复: 2022年前三季度公司实现营收2.73亿元,同比增长9.34%。归母净利润0.78亿元,同比减少22.87%,但呈现逐步修复态势。

- Q3单季表现亮眼: 第三季度单季营收达1.02亿元,同比增长17.6%,归母净利润0.27亿元,同比减少16.6%。

- 盈利能力保持稳定: 公司销售毛利率为44.88%,净利率为27.56%,环比基本持平,显示出较强的盈利韧性。

奶粉新国标加速落地,业绩确定性增强

- 新国标获批提速: 截至2022年10月24日,符合新国标披露规范的产品合计获批81款(28个系列),其中10月以来加速获批28款。

- ARA添加量提升: 已获批新国标的1-2段奶粉ARA添加量显著高于新国标要求下限,3段奶粉ARA添加量均值达66.2mg/100g,接近1-2段添加要求下限。

- 业绩放量在即: 随着新国标落地日期(2023年2月)临近,预计公司业绩将从2022年第四季度至2023年初逐季持续放量,业绩释放的确定性增强。

合成生物学创新中心奠基,拓展新增长极

- 创新中心成立: 2022年10月22日,公司参与共建的“武汉合成生物创新中心”正式奠基。

- 新产品线发布: 同时,公司正式发布了通过合成生物学技术打造的全新产品线。

- 战略意义: 这一布局将进一步推进公司在合成生物学领域的研发和产业化,有望使其合成生物学营养素平台龙头潜质日益凸显,为公司开辟新的增长空间。

盈利预测与投资评级

- 维持盈利预测: 财通证券维持对嘉必优2022-2024年归母净利润分别为1.36亿元、1.95亿元、2.37亿元的预测。

- EPS与PE估值: 对应2022-2024年EPS分别为1.13元、1.63元、1.97元。2022年10月24日股价对应PE分别为31.2倍、21.7倍、17.9倍。

- 维持“增持”评级: 基于新国标带来的业绩确定性及合成生物学布局的长期潜力,维持“增持”投资评级。

财务数据分析

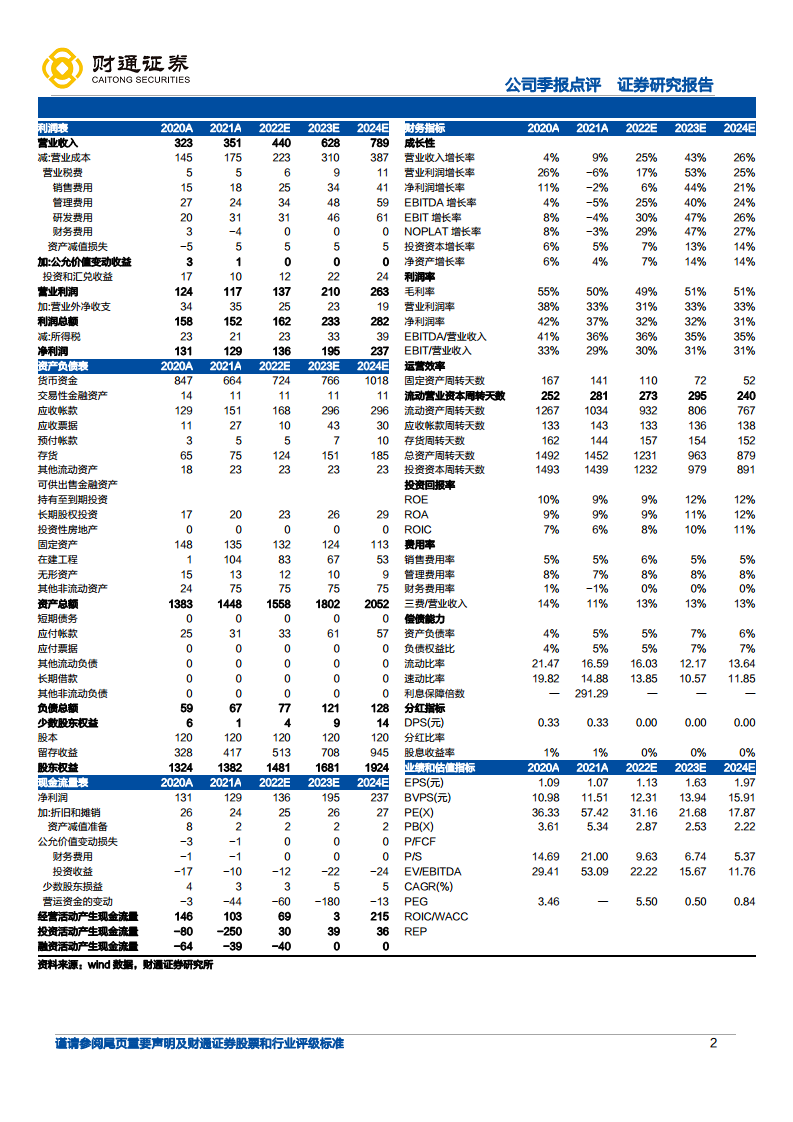

- 营收与利润增长展望: 预计2022-2024年营业总收入将分别增长25.22%、42.78%和25.70%,归母净利润将分别增长5.66%、43.73%和21.33%,显示出强劲的增长预期。

- 盈利能力趋势: 毛利率预计在49%-51%之间波动,净利润率预计在31%-32%之间,保持较高水平。

- 运营效率提升: 固定资产周转天数预计从2022年的110天下降至2024年的52天,总资产周转天数也呈现下降趋势,表明资产利用效率将逐步提高。

- 偿债能力稳健: 资产负债率预计在5%-7%之间,流动比率和速动比率均保持在较高水平,显示公司偿债能力良好。

- 现金流状况: 经营活动产生的现金流量在2023年预计有所下降,但在2024年将大幅回升至2.15亿元,显示出良好的现金创造能力。

总结

嘉必优在2022年前三季度展现出营收增长和利润修复的态势,尤其第三季度表现强劲。公司业绩增长的核心驱动力在于奶粉新国标的加速落地,预计将从2022年第四季度开始为公司带来显著的业绩增量。同时,公司在合成生物学领域的战略性布局,通过共建创新中心和发布新产品线,为其长期发展奠定了坚实基础,有望成为未来业绩增长的新引擎。尽管面临新国标注册进度、新业务开发等风险,但财通证券维持“增持”评级,并对公司未来几年的营收和净利润增长持乐观预期,认为其在发酵营养素和合成生物学领域具有显著的龙头潜质。

微信扫一扫-立即使用

微信扫一扫-立即使用