中心思想

短期业绩承压,战略布局深化

创业慧康在2022年第三季度及前三季度面临营业收入和归母净利润的短期下滑,主要受国内疫情反复和宏观经济波动影响。然而,公司持续加大研发投入,并积极拓展核心业务,为未来发展奠定基础。

医保与医院信息化双轮驱动

公司在国家医保信息平台建设和运维方面取得重要进展,与山大地纬联合中标国家医保局项目,标志着其医保综合能力获得进一步认可。同时,通过与飞利浦合作研发CTASY产品,公司积极助力医院信息化基础建设,抓住中国医疗信息化市场的高速增长机遇。

主要内容

营业收入与归母净利润短期波动,公司持续加强研发投入布局未来

2022年第三季度,公司实现营业收入3.58亿元,同比下降16.99%;前三季度累计实现营业收入11.39亿元,同比下降5.86%。归母净利润方面,第三季度为0.69亿元,同比下降20.68%;前三季度累计为1.71亿元,同比下滑25.69%。业绩下滑主要归因于新一轮疫情冲击和宏观经济动荡。尽管业绩短期承压,公司仍保持了较高的研发投入,前三季度研发费用率为13.15%,以布局未来发展。

与山大地纬联合中标国家医保局项目,综合能力进一步得到认可

2022年9月29日,公司与山大地纬软件股份有限公司联合中标国家医疗保障局医疗保障信息平台应用软件运维服务项目第1包。这是公司继2019年中标国家医保局信息平台建设工程业务应用软件采购项目后,再次中标国家医保局项目。此次中标标志着公司业务从核心系统建设向业务应用扩展,从系统建设向长期运维延伸,其医保综合能力获得国家医保局的进一步认可。截至2022年3月底,全国统一的医保信息平台已全面建成,公司作为核心建设者和持续运维者,将充分发挥其资源和技术经验优势。

携手飞利浦共同研发CTASY产品,助力医院信息化基础建设

根据艾瑞咨询数据,中国医疗信息化市场在2021-2024年复合增速预计将达到19.2%,迎来井喷式发展。其中,医院信息化基础建设是提升院端管理服务效率和患者就医体验的关键。公司上半年与飞利浦签署合作协议,共同研发CTASY产品,旨在构建全院级信息化平台,辅助客户实现从顶层战略规划到基础层数据管理与共享的全链转型,并加速渗透三级以下医院的信息化建设,这被视为具有里程碑意义的合作。

盈利预测与投资建议

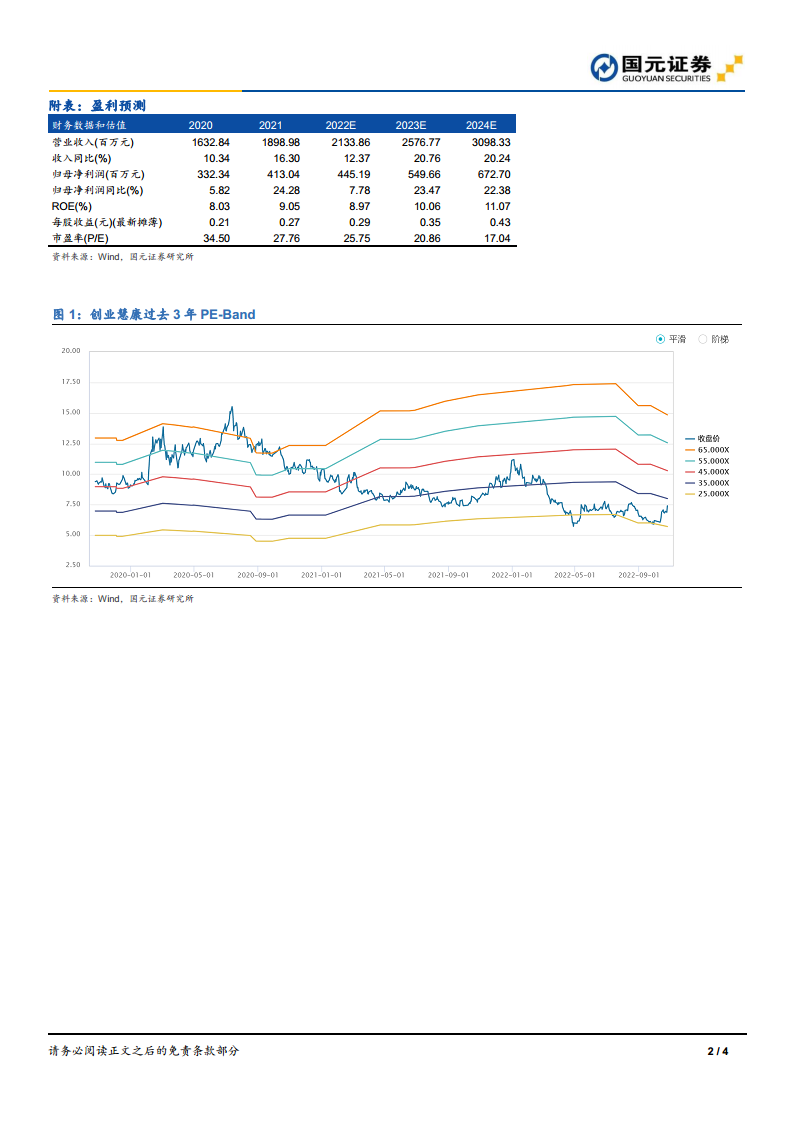

在电子病历、医院智慧管理等政策驱动下,医疗信息化行业处于高景气周期,公司作为领军企业有望充分受益。考虑到前三季度的经营情况,国元证券研究所调整了公司2022-2024年的营业收入预测至21.34亿元、25.77亿元、30.98亿元,归母净利润预测至4.45亿元、5.50亿元、6.73亿元。对应的EPS分别为0.29元、0.35元、0.43元/股,PE分别为25.75倍、20.86倍、17.04倍。维持公司2022年35倍的目标PE,对应目标价为10.15元,并维持“买入”评级。

风险提示

报告提示了多项风险,包括新冠肺炎疫情反复的风险、行业相关政策落地不达预期的风险、“慧康云”转型不及预期、线上诊疗服务发展不及预期、与飞利浦的合作不达预期以及行业竞争加剧的风险。

总结

创业慧康在2022年第三季度及前三季度业绩短期波动,但公司在国家医保信息平台建设与运维以及医院信息化基础建设方面取得了显著进展。通过与山大地纬联合中标国家医保局项目,公司医保业务能力得到进一步认可;与飞利浦合作研发CTASY产品,则有望抓住医疗信息化市场的高速增长机遇。尽管面临外部挑战,公司持续的研发投入和战略布局为其未来发展奠定了基础。基于对行业高景气度和公司领军地位的判断,国元证券研究所维持“买入”评级,并给出了10.15元的目标价,但同时提示了疫情反复、政策落地不及预期、业务转型及合作不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用