中心思想

政策面回暖预期与行业龙头地位巩固

招商证券(香港)维持对阿里健康(241 HK)的“增持”评级,目标价9.8港元不变。尽管互联网医疗行业短期内仍面临政策利空和疫情带来的不确定性,但报告强调,审慎的监管政策将有助于行业长期健康可持续发展,提高行业准入门槛,并推动行业洗牌,从而为阿里健康等行业龙头带来更多发展机遇。公司凭借其与阿里集团的强大流量协同效应以及在互联网医疗领域的领先地位,有望在市场整合中脱颖而出。

财务表现稳健与盈利能力改善

报告预测阿里健康在23财年(截至2023年3月底)有望实现20%的收入同比增长,其中上半年和下半年的增速预计趋同。这一增长主要得益于公司作为行业龙头的市场地位以及互联网医疗市场的快速扩张(我们预测2020年至2030年期间的年复合增长率为18%)。同时,公司通过加强成本管控和深化与阿里集团的协同效应,预计将持续提升运营效率,有望在23财年显著缩窄营业亏损,并实现扣非净利润的转正,显示出其盈利能力的逐步改善。

主要内容

业绩展望与增长策略分析

招商证券(香港)预计阿里健康在23财年上半年将实现约20%的收入同比增长,与全年指引保持一致。这一增长预期主要基于公司作为互联网医疗行业龙头的市场地位,以及中国互联网医疗市场预计在2020年至2030年期间实现18%的年复合增长率。为实现这一增长目标并提升盈利能力,公司正积极采取策略:

- 强化成本管控: 通过精细化管理,有效控制运营成本,提升整体运营效率。

- 深化阿里集团协同效应: 充分利用与阿里巴巴集团的流量和生态系统协同优势,扩大用户基础和业务覆盖。

这些措施预计将有助于公司在23财年显著缩窄营业亏损(预计从22财年的4.63亿元人民币降至23财年的0.25亿元人民币),并有望实现扣非净利润的转正(预计24财年实现1400万元人民币盈利),预示着公司盈利能力的积极改善。

监管环境、估值与市场地位

近期国家市场监督管理总局发布的《药品网络销售监督管理办法》对互联网医疗行业,特别是网售处方药业务产生了深远影响。报告对此新政进行了详细解读,并结合估值和市场地位进行了分析:

- 新政要点与长期影响: 新管理办法维持了审慎的监管态度,主要包括对网售处方药的限制,要求在未取得医生处方的情况下向消费者隐藏处方药信息(仅展示通用名、剂型、价格等),以及对第三方电商平台实施属地化监管。尽管短期内可能带来不确定性,但报告认为,审慎的监管政策是促进行业长期健康可持续发展的重要基础。监管要求的提高将有效提升行业准入门槛,加速行业内部的优胜劣汰和洗牌过程,从而为阿里健康等具备强大平台能力和合规运营优势的行业龙头带来更多的发展机遇。

- 估值与评级维持: 招商证券(香港)维持对阿里健康的“增持”评级,并基于分类加总估值法维持目标价9.8港元不变。尽管对未来十二个月行业政策面回暖持谨慎态度(主要考虑到过去一年出台的一系列针对网售处方药和线上问诊的监管政策),但分析师强调,公司不断强化的平台能力是其在行业长期发展中脱颖而出的关键。

- 财务数据与业务结构:

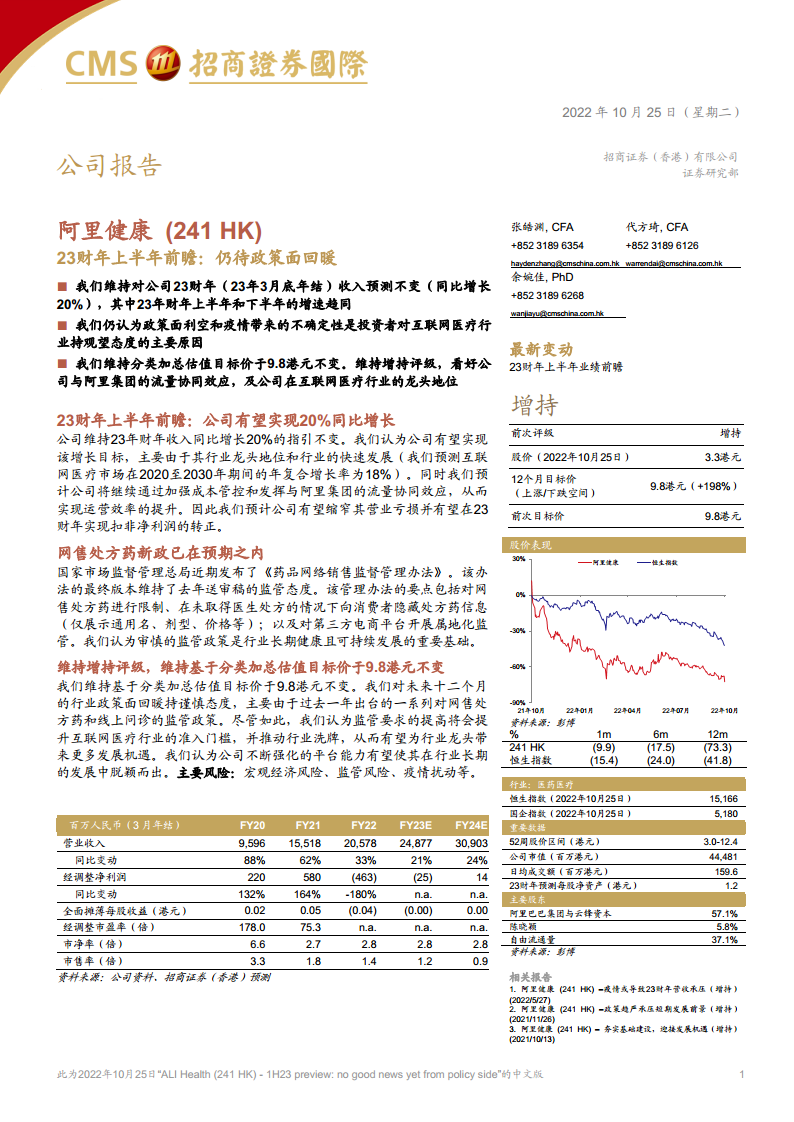

- 历史与预测收入: 2020财年收入为95.96亿元人民币,2021财年增长至155.18亿元人民币(同比增长62%),2022财年进一步增至205.78亿元人民币(同比增长33%)。预计2023财年收入将达到248.77亿元人民币(同比增长21%),2024财年增至309.03亿元人民币(同比增长24%)。

- 经调整净利润: 2020财年为2.20亿元人民币,2021财年增至5.80亿元人民币,2022财年亏损4.63亿元人民币。预计2023财年亏损将大幅收窄至0.25亿元人民币,并在2024财年实现1400万元人民币的盈利。

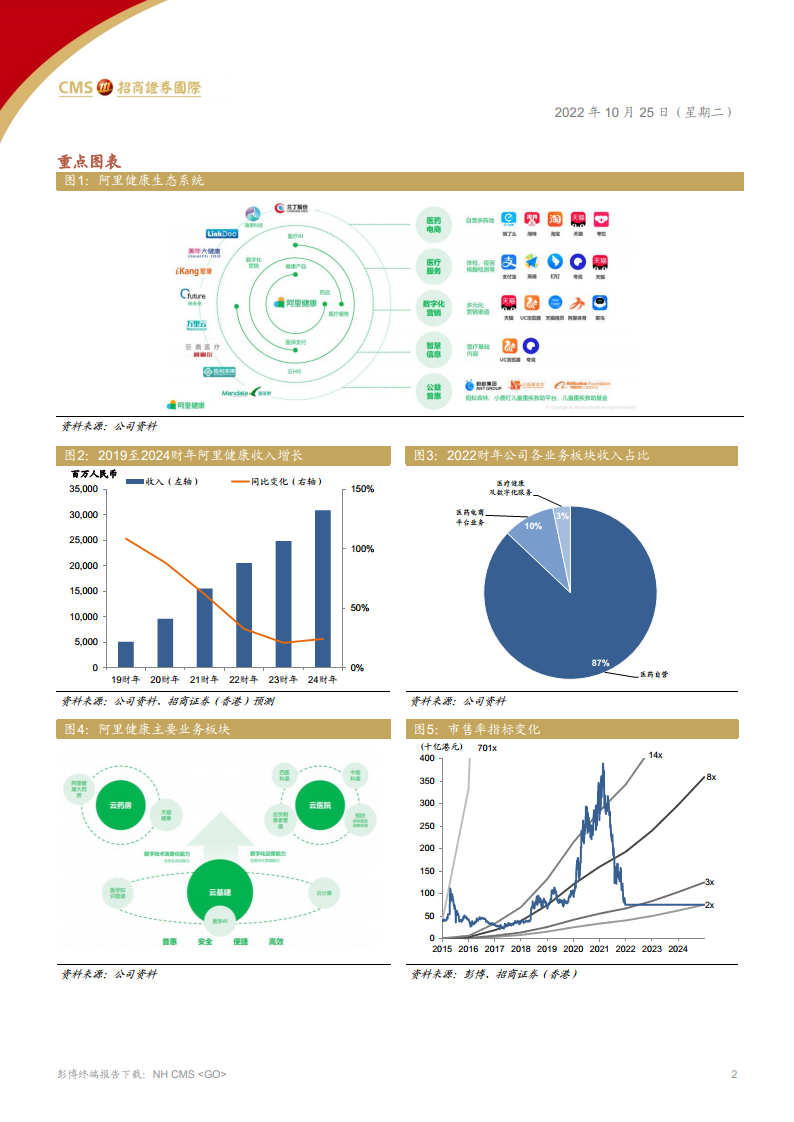

- 业务板块构成(2022财年): 医药自营业务占比高达87%,医药平台业务占比10%,医疗数字化健康服务占比3%。

- 市售率(P/S)趋势: 公司的市售率指标从2020财年的3.3倍下降至2022财年的1.4倍,预计2024财年将进一步降至0.9倍,反映出估值趋于合理。

- 主要风险提示: 投资者需关注宏观经济风险、监管政策风险以及疫情扰动等潜在因素。

总结

政策驱动下的行业整合与龙头机遇

本报告对阿里健康(241 HK)的23财年上半年业绩进行了前瞻性分析,并维持“增持”评级及9.8港元的目标价。尽管互联网医疗行业短期内面临政策收紧和疫情带来的不确定性,但国家市场监督管理总局发布的《药品网络销售监督管理办法》被视为行业长期健康发展的基石。该政策将提高行业准入门槛,加速市场整合,从而有利于阿里健康等具备强大平台能力和合规运营优势的行业龙头企业。公司与阿里集团的流量协同效应以及其在互联网医疗领域的领先地位,将使其在行业洗牌中占据有利位置。

财务增长与盈利能力改善路径

财务预测显示,阿里健康有望在23财年实现20%的收入同比增长,并预计在2024财年实现经调整净利润的转正。公司通过持续加强成本管控和深化与阿里集团的协同效应,正逐步提升运营效率,有效缩窄营业亏损。2022财年,医药自营业务贡献了87%的收入,显示出其核心业务的稳固性。随着互联网医疗市场的持续扩张(预计2020-2030年复合年增长率18%),以及公司平台能力的不断强化,阿里健康有望在未来实现可持续的收入增长和盈利能力改善。投资者在关注公司增长潜力的同时,也需留意宏观经济、监管政策及疫情等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用