中心思想

业绩驱动与市场扩张

华康医疗在2022年前三季度展现出强劲的业绩增长势头,营收和归母净利润均实现大幅提升,符合市场预期。公司通过持续推进“营销及运维中心建设项目”和核心医疗净化集成业务,有效扩大了市场覆盖和品牌影响力,尤其在湖北省外市场取得了显著进展。

稳健运营与未来展望

公司在保持毛利率基本稳定的同时,持续加大营销和研发投入,为长期发展奠定基础。充足的在手订单,特别是医疗净化系统集成业务的订单量持续高位,为公司未来业绩增长提供了坚实保障。尽管面临行业竞争和疫情等外部风险,但基于其战略布局和业务进展,分析师维持“买入”评级,并对未来营收和净利润增长持乐观预测。

主要内容

2022年三季度业绩表现强劲

华康医疗近期发布的2022年三季度报告显示,公司业绩表现亮眼。2022年1-9月,公司实现营业收入7.79亿元,同比增长57.34%;归属于母公司股东的净利润为0.56亿元,同比增长75.23%;扣除非经常性损益后的归母净利润为0.51亿元,同比增长64.82%。从单季度来看,2022年第三季度收入达到3.83亿元,同比大幅增长97.86%;归母净利润0.40亿元,同比增长63.03%;扣非归母净利润0.38亿元,同比增长56.85%。整体业绩符合市场预期,显示出公司业务的快速扩张能力。

盈利能力与费用结构分析

从盈利能力角度看,2022年前三季度公司营业成本为4.98亿元,同比增长59.45%,与营业收入增长基本保持一致。同期毛利率为36.04%,相比去年同期略有下降0.84个百分点,但整体保持稳定。在费用端,销售费用率为11.20%,同比增加0.34个百分点,绝对值同比增长62.31%,主要系业务规模扩大导致销售费用增加。管理费用率为11.05%,同比减少0.65个百分点,但绝对值同比增长48.60%,主要受管理人员增长和股权激励等支出影响。销售管理费用率总体保持稳定趋势。研发费用率为5.12%,同比增加0.52个百分点,绝对值同比增长74.93%,体现了公司对研发投入的持续加大。

募投项目与核心业务进展

公司正积极落实募投项目“营销及运维中心建设项目”,旨在扩大市场覆盖。截至2022年6月30日,该项目已建设完成12个城市网点,目标是增加至27个。长期待摊费用持续增长,截至2022年9月末为524.03万元,较年初增长276.84%,较2022年6月末增长40.64%,主要用于营销及运维中心的装修。核心业务医疗净化集成业务进展迅速,截至2022年9月末,公司存货为2.41亿元,较年初增长61.11%。此外,公司在2022年5月至9月期间公告了5项重大中标合同,合计金额近5.2亿元,单项合同金额在0.80亿至1.22亿元之间。值得注意的是,这5个项目均来自湖北省外,凸显了公司在省外业务拓展和品牌影响力方面的显著提升。

投资建议与未来业绩展望

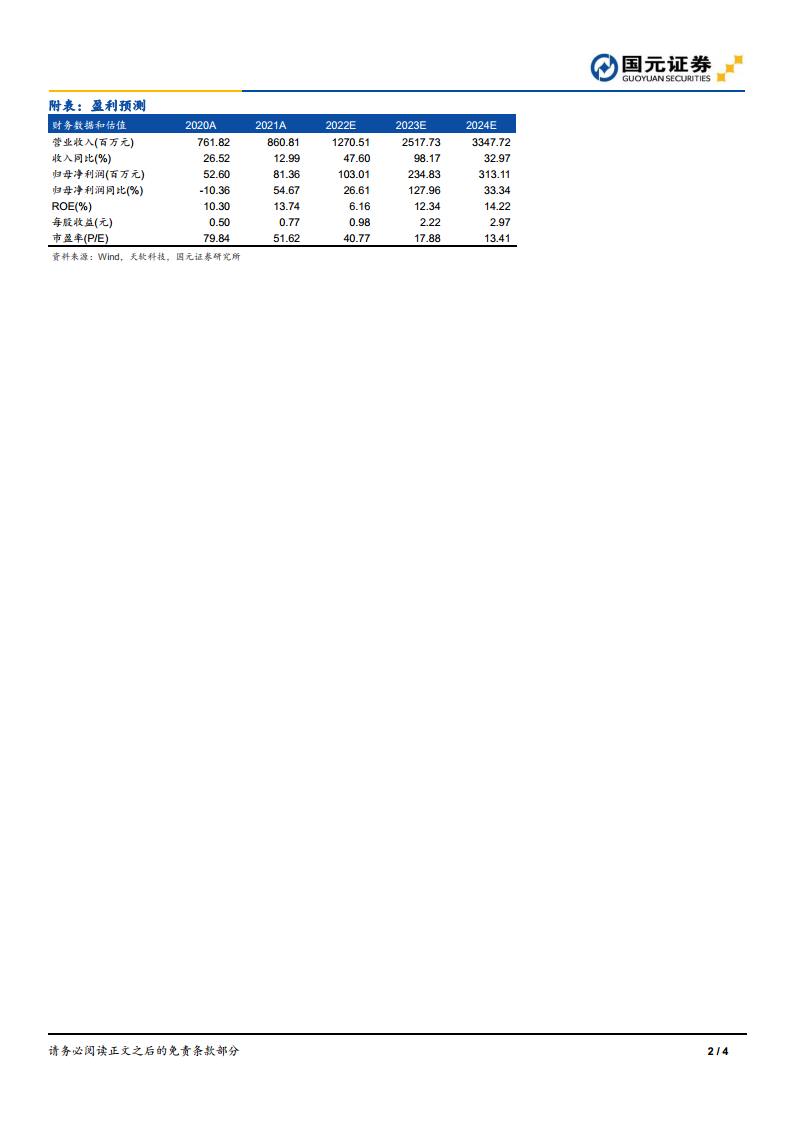

自2021年年中以来,华康医疗在手订单持续维持高位。截至2022年上半年,在手订单增至15.52亿元;截至2022年9月末,在手订单进一步提升至17.35亿元,其中医疗净化系统集成业务订单达14.61亿元。充足的在手订单为公司业绩增长提供了有力保障。考虑到近期全国疫情多点散发可能对公司施工进度带来影响,分析师调整了盈利预测。预计公司2022年至2024年营业收入分别为12.71亿元、25.18亿元和33.48亿元,同比增速分别为47.60%、98.17%和32.97%。归属于母公司股东的净利润预计分别为1.03亿元、2.35亿元和3.13亿元,同比增速分别为26.61%、127.96%和33.34%。对应的每股收益(EPS)分别为0.98元、2.22元和2.97元,市盈率(PE)分别为40.77倍、17.88倍和13.41倍。基于上述分析,分析师维持对华康医疗的“买入”评级。

潜在风险提示

报告提示了华康医疗可能面临的风险,包括行业竞争加剧风险、新订单获取的不确定性风险、应收账款回款问题以及中标项目推进可能存在的风险等。这些因素可能对公司的未来经营业绩产生影响。

总结

华康医疗在2022年前三季度实现了显著的业绩增长,营收和净利润均大幅提升,显示出其在医疗保健设备与服务市场的强劲竞争力。公司通过持续的营销网络建设和研发投入,巩固了其核心医疗净化集成业务的领先地位,并成功拓展了省外市场。高达17.35亿元的在手订单为公司未来业绩提供了坚实保障。尽管存在行业竞争加剧、新订单不确定性以及应收账款回款等风险,但分析师基于其稳健的运营和积极的市场扩张策略,维持“买入”评级,并对其未来业绩增长持乐观预期。

微信扫一扫-立即使用

微信扫一扫-立即使用