中心思想

业绩强劲反弹与盈利能力优化

- 三诺生物在2022年前三季度实现了显著的业绩反弹,营业收入和归母净利润均实现大幅增长,其中归母净利润同比增速高达84.6%,显示出公司经营质量的显著改善和盈利能力的优化。

- 公司通过有效的费用管控,特别是销售费用率的下降,以及参股子公司Trividia的成功扭亏为盈,共同推动了整体业绩的提升。

CGM产品蓄势待发,驱动未来增长

- 公司核心产品CGM(动态连续血糖监测仪)已获得NMPA上市注册申请受理,预计将于2022年底或2023年初在国内上市,有望凭借公司在BGM领域的深厚积累和渠道优势实现快速放量。

- CGM产品同时计划进军全球百亿级美元市场,预计最晚于2023年第一季度在美国启动临床,有望成为公司未来业绩增长的第二曲线和重要驱动力。

主要内容

投资要点

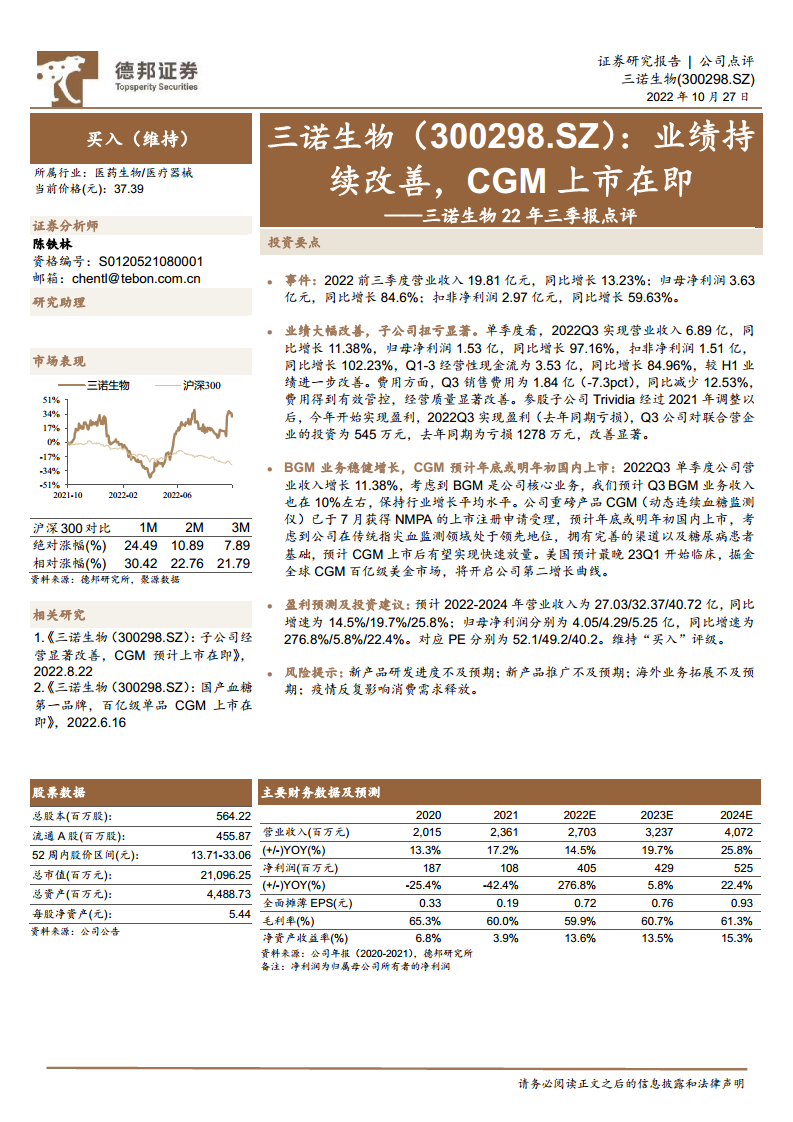

2022年前三季度业绩概览

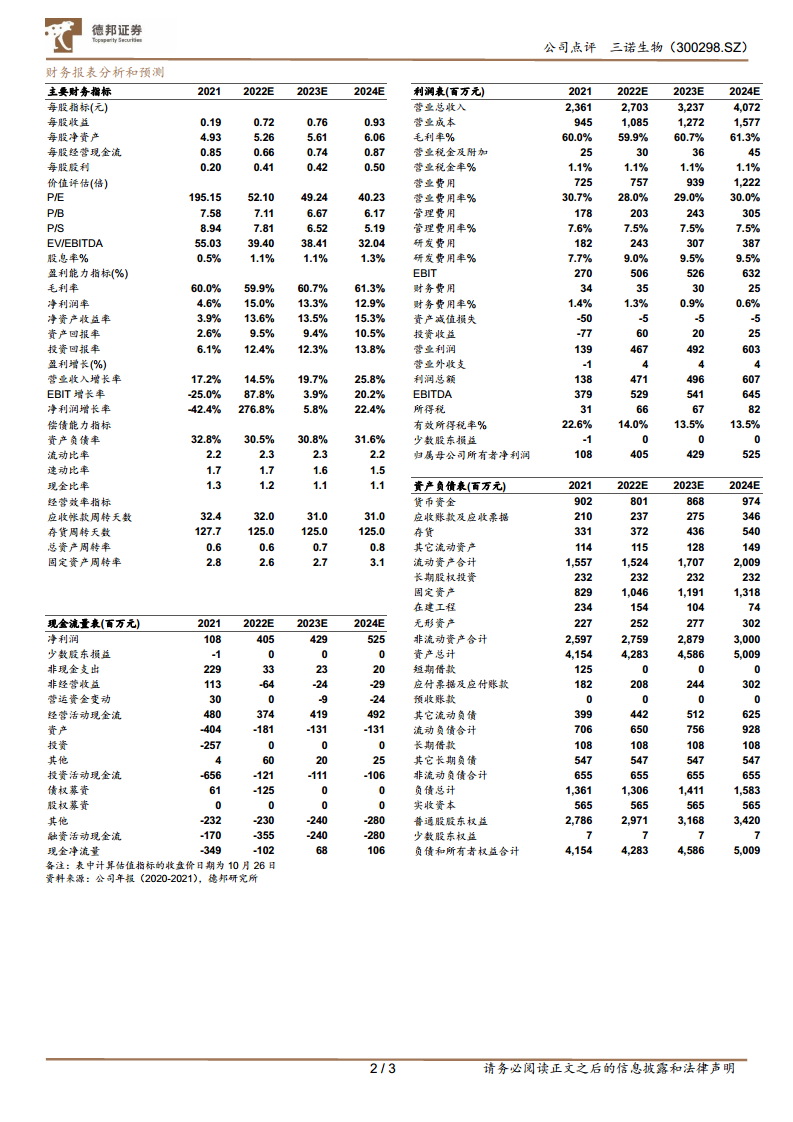

- 公司2022年前三季度实现营业收入19.81亿元,同比增长13.23%。

- 归母净利润达到3.63亿元,同比大幅增长84.6%。

- 扣非净利润为2.97亿元,同比增长59.63%。

业绩大幅改善与子公司扭亏

- 2022年第三季度单季营业收入6.89亿元,同比增长11.38%。

- 单季归母净利润1.53亿元,同比增长97.16%;扣非净利润1.51亿元,同比增长102.23%。

- 前三季度经营性现金流3.53亿元,同比增长84.96%,经营质量持续改善。

- 费用管控成效显著,第三季度销售费用同比减少12.53%,销售费用率下降7.3个百分点。

- 参股子公司Trividia在2022年第三季度实现盈利,而去年同期为亏损,对联合营企业的投资收益由去年同期的亏损1278万元转为盈利545万元,改善显著。

BGM业务稳健增长与CGM上市在即

- 预计第三季度BGM(指尖血血糖监测)业务收入同比增长约10%,保持行业平均增长水平。

- 重磅产品CGM(动态连续血糖监测仪)已于7月获得NMPA上市注册申请受理,预计将于2022年底或2023年初在国内上市。

- 公司在传统BGM领域拥有领先地位、完善渠道和庞大糖尿病患者基础,预计CGM上市后将实现快速放量。

- CGM产品计划最晚于2023年第一季度在美国启动临床,有望掘金全球百亿级美元市场,成为公司新的增长引擎。

盈利预测与投资建议

- 预计2022-2024年营业收入分别为27.03亿元、32.37亿元和40.72亿元,同比增速分别为14.5%、19.7%和25.8%。

- 预计2022-2024年归母净利润分别为4.05亿元、4.29亿元和5.25亿元,同比增速分别为276.8%、5.8%和22.4%。

- 对应预测PE分别为52.1倍、49.2倍和40.2倍。

- 维持“买入”评级。

风险提示

- 新产品研发进度或推广效果可能不及预期。

- 海外业务拓展存在不确定性。

- 疫情反复可能对消费需求释放造成影响。

总结

三诺生物在2022年前三季度展现出强劲的业绩复苏态势,营收和净利润均实现显著增长,特别是归母净利润同比增幅高达84.6%,主要得益于有效的费用管控和子公司Trividia的扭亏为盈。公司核心BGM业务保持稳健增长,同时,备受期待的CGM产品即将国内上市,并计划拓展国际市场,有望凭借其在血糖监测领域的深厚积累和渠道优势,开启新的业绩增长曲线。尽管面临新产品推广和海外市场拓展等风险,但公司整体盈利能力和未来增长潜力受到分析师的积极肯定,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用