中心思想

业绩短期承压,长期增长潜力显著

通策医疗在2022年前三季度面临疫情反复和种植牙集采政策的双重压力,导致营收增速放缓和利润短期承压。然而,公司通过积极的人员储备和蒲公英医院网络的持续扩张,为未来的市场需求释放和业绩增长奠定了坚实基础。

战略扩张持续,未来盈利能力可期

尽管短期业绩受到外部因素影响,公司仍坚持逆势扩张战略,尤其是在蒲公英分院的快速成长和盈利能力环比改善方面表现突出。随着种植牙集采政策的逐步落地和市场需求的恢复,公司预计在2023年将迎来业绩的显著增长,长期投资价值凸显。

主要内容

2022年三季报业绩回顾

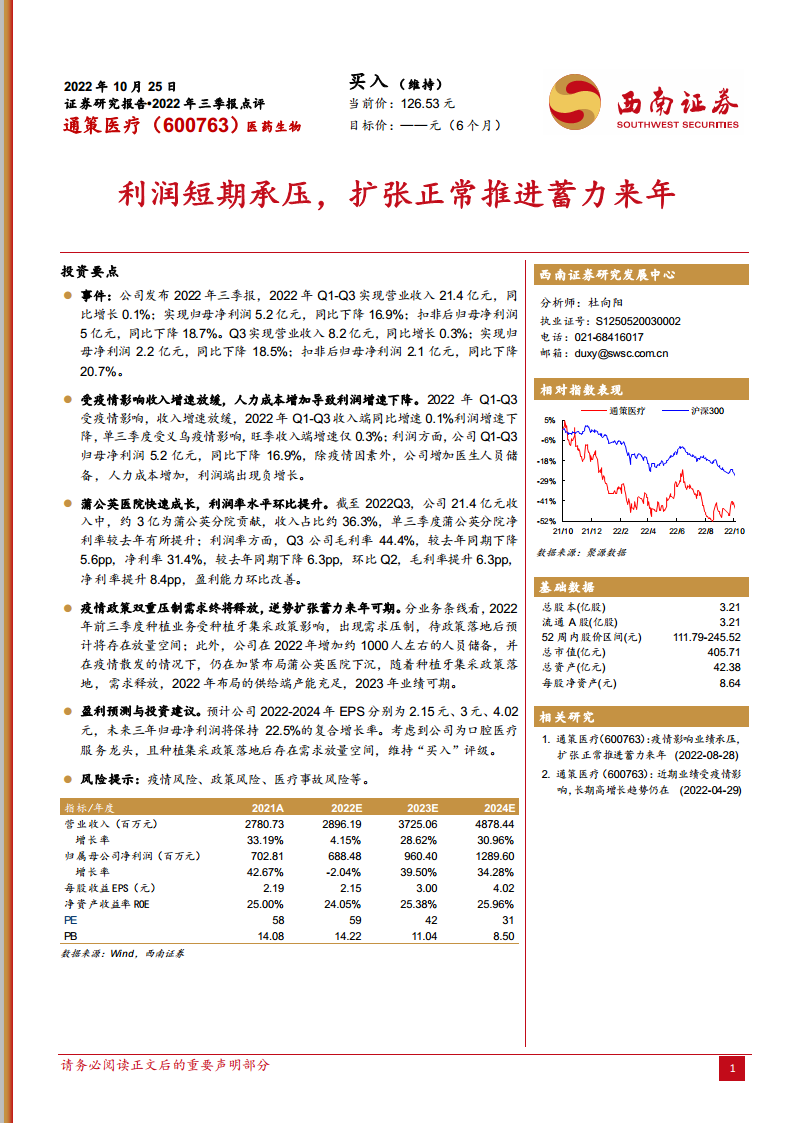

根据公司发布的2022年三季报,通策医疗在2022年Q1-Q3期间实现营业收入21.4亿元,同比微增0.1%。归属于母公司股东的净利润为5.2亿元,同比下降16.9%;扣除非经常性损益后的归母净利润为5亿元,同比下降18.7%。就单季度而言,Q3实现营业收入8.2亿元,同比增长0.3%;归母净利润2.2亿元,同比下降18.5%;扣非后归母净利润2.1亿元,同比下降20.7%。这些数据显示,公司在报告期内面临营收增长乏力及利润下滑的挑战。

疫情与成本压力下的盈利表现分析

报告指出,2022年前三季度,公司收入增速放缓主要受疫情反复影响。例如,单三季度受义乌疫情影响,收入端增速仅为0.3%。利润方面,Q1-Q3归母净利润同比下降16.9%,除了疫情因素外,公司为应对未来发展而增加医生人员储备,导致人力成本相应增加,进一步压制了利润增长空间,使得利润端出现负增长。

蒲公英医院网络扩张与盈利能力改善

截至2022年第三季度,公司21.4亿元的总收入中,约有3亿元由蒲公英分院贡献,占总收入的约36.3%。值得注意的是,单三季度蒲公英分院的净利率较去年同期有所提升。从整体盈利能力来看,Q3公司毛利率为44.4%,较去年同期下降5.6个百分点;净利率为31.4%,较去年同期下降6.3个百分点。然而,环比Q2,公司毛利率提升了6.3个百分点,净利率提升了8.4个百分点,显示出盈利能力在第三季度环比改善的积极趋势。

种植牙集采政策影响与未来需求展望

报告分析,2022年前三季度,公司的种植业务受到种植牙集采政策的影响,导致市场需求出现一定程度的压制。然而,分析师预计,一旦集采政策最终落地并明确实施细则,被压制的需求将有望得到集中释放,为种植业务带来新的增长空间。

逆势扩张战略与2023年业绩展望

面对疫情和政策的双重压力,通策医疗采取了逆势扩张的战略。公司在2022年增加了约1000人左右的人员储备,以应对未来的业务增长需求。同时,公司在疫情散发的情况下,仍在积极加紧布局蒲公英医院的下沉市场。随着种植牙集采政策的落地和市场需求的逐步释放,2022年所布局的充足供给端产能预计将在2023年得到有效利用,从而支撑公司业绩的显著增长。

盈利预测与投资建议

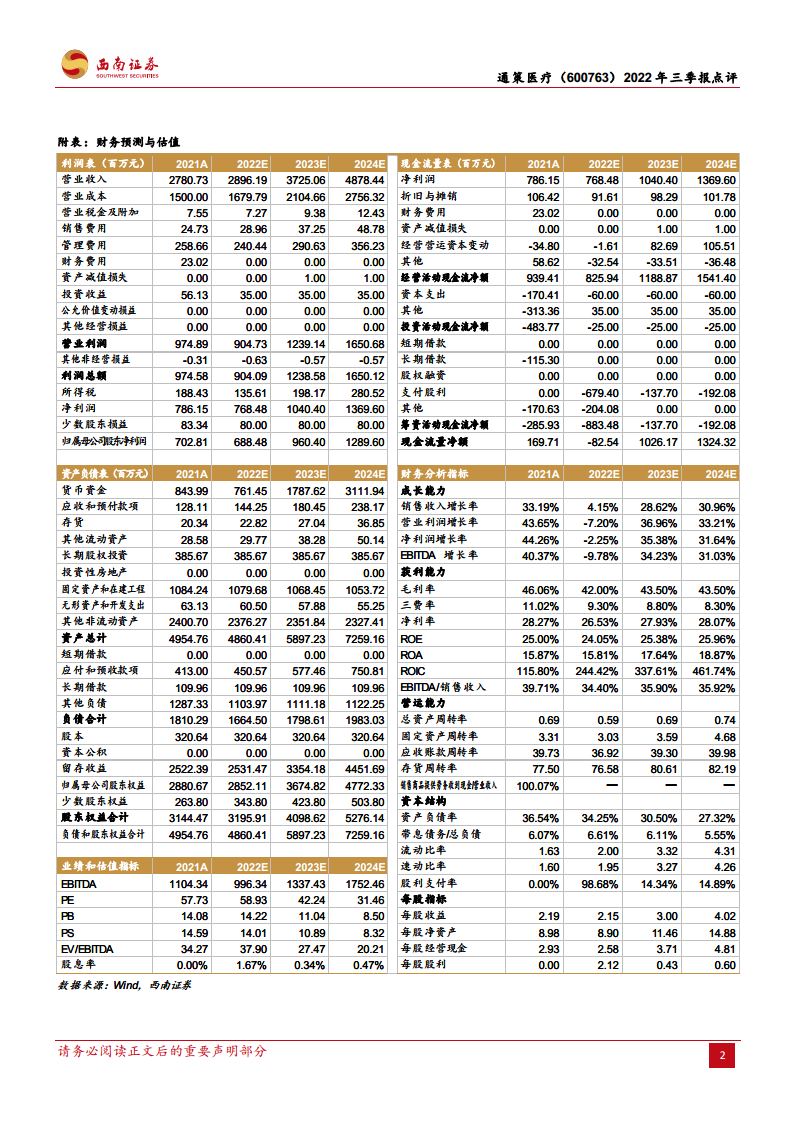

基于对公司未来发展的判断,报告预测通策医疗2022年至2024年的每股收益(EPS)分别为2.15元、3元和4.02元。预计未来三年归属于母公司股东的净利润将保持22.5%的复合增长率。考虑到公司作为口腔医疗服务行业的龙头地位,以及种植集采政策落地后潜在的需求放量空间,报告维持对通策医疗的“买入”评级。

风险提示

报告中也提示了投资者需关注的主要风险,包括疫情反复带来的经营风险、医疗政策变化可能带来的政策风险,以及医疗服务行业固有的医疗事故风险等。

总结

挑战与机遇并存,长期价值凸显

通策医疗在2022年前三季度面临疫情反复和种植牙集采政策带来的短期业绩压力,表现为营收增速放缓和利润下滑。然而,公司通过积极的战略布局,如蒲公英医院网络的扩张和人才储备的增加,展现了其应对挑战并把握未来增长机遇的决心。蒲公英分院的快速成长和盈利能力的环比改善,以及集采政策落地后种植牙需求的潜在释放,都预示着公司长期发展的积极前景。

战略布局奠定基础,未来发展可期

尽管短期内业绩承压,但通策医疗的逆势扩张策略,包括增加人员储备和深化蒲公英医院下沉布局,为2023年及以后的业绩增长奠定了坚实基础。随着外部环境的改善和政策的明朗化,公司有望充分利用其已建立的产能和市场优势,实现盈利能力的恢复和持续增长。分析师维持“买入”评级,反映了市场对公司作为口腔医疗服务龙头企业长期价值的认可和对未来业绩增长的信心。

微信扫一扫-立即使用

微信扫一扫-立即使用