中心思想

业绩稳健增长与新基建驱动

迈瑞医疗在2022年前三季度实现了符合预期的业绩增长,总收入和归母净利润均保持20%以上的同比增速。这主要得益于国内医疗新基建政策的持续推动,包括专项债资金到位和医疗贴息贷款政策带来的采购需求,以及海外市场常规产品销售的全面复苏和高端客户拓展的进展。

研发投入与全球化扩张

公司持续保持高强度的研发投入,前三季度研发费用同比增长超过28%,确保了产品线的竞争力并不断推出创新产品。同时,完善的海外营销体系助力公司在全球范围内实现高端客户的持续突破,尤其是在高端/中高端超声产品方面表现突出,展现了其全球化扩张的强大能力。

主要内容

2022年前三季度业绩概览

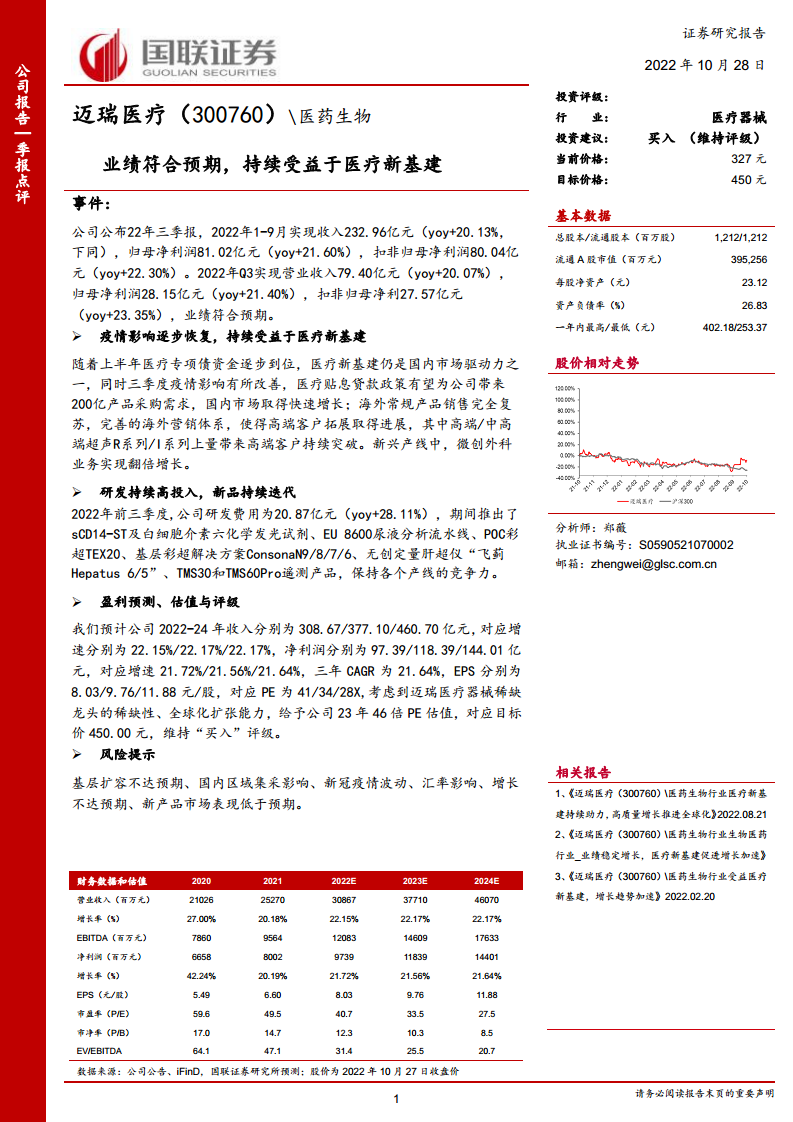

迈瑞医疗公布的2022年三季报显示,公司在1-9月实现营业收入232.96亿元,同比增长20.13%;归母净利润81.02亿元,同比增长21.60%;扣非归母净利润80.04亿元,同比增长22.30%。其中,第三季度实现营业收入79.40亿元,同比增长20.07%;归母净利润28.15亿元,同比增长21.40%;扣非归母净利润27.57亿元,同比增长23.35%。整体业绩表现符合市场预期。

国内市场驱动与海外业务复苏

随着上半年医疗专项债资金的逐步到位,国内医疗新基建成为市场增长的重要驱动力。第三季度疫情影响有所改善,医疗贴息贷款政策预计将为公司带来约200亿元的产品采购需求,有力推动了国内市场的快速增长。在海外市场,常规产品销售已完全复苏,公司凭借完善的海外营销体系,在高端客户拓展方面取得显著进展,特别是高端/中高端超声R系列/I系列产品的上量,持续助力高端客户突破。新兴产线中的微创外科业务实现了翻倍增长。

持续研发投入与产品创新

公司持续将研发作为核心竞争力,2022年前三季度研发费用高达20.87亿元,同比增长28.11%。高研发投入带来了持续的产品创新和迭代,期间推出了sCD14-ST及白细胞介素六化学发光试剂、EU 8600尿液分析流水线、POC彩超TEX20、基层彩超解决方案ConsonaN9/8/7/6以及无创定量肝超仪“飞蓟Hepatus 6/5”、TMS30和TMS60Pro遥测产品,有效保持了各产品线的市场竞争力。

未来业绩展望与投资评级

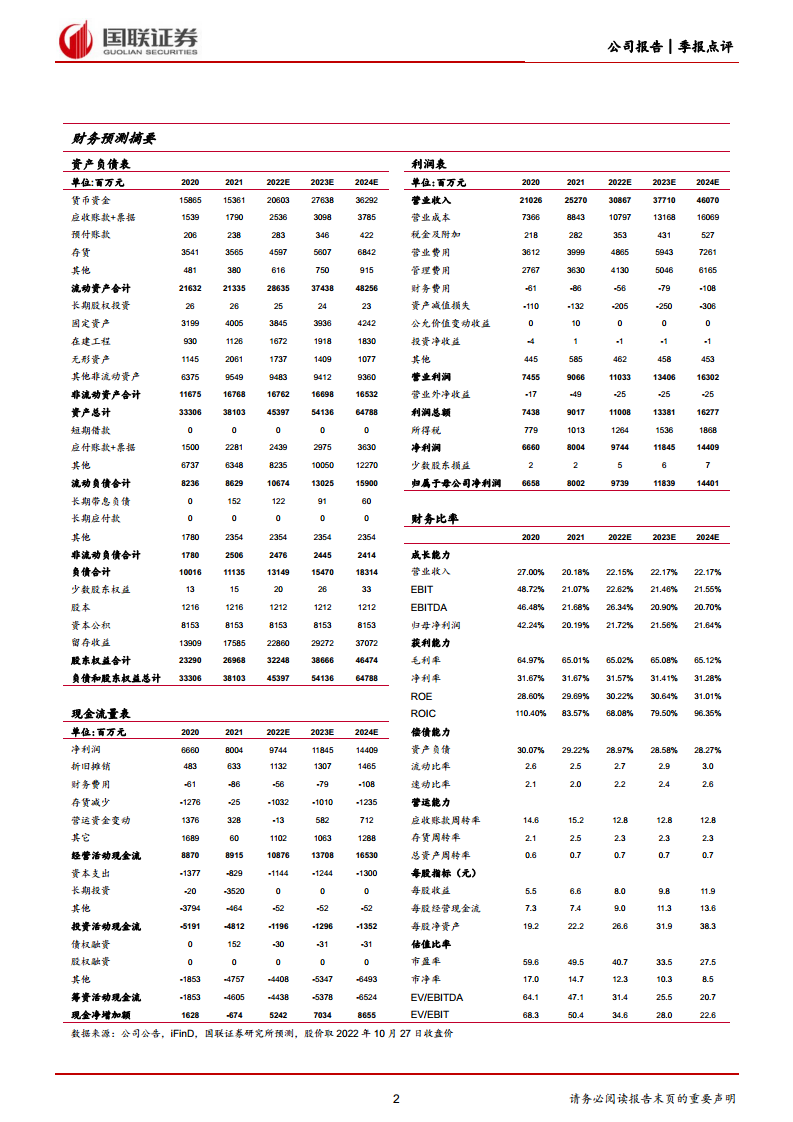

根据预测,迈瑞医疗2022-2024年收入将分别达到308.67亿元、377.10亿元和460.70亿元,对应增速均为22.15%/22.17%/22.17%。同期净利润预计分别为97.39亿元、118.39亿元和144.01亿元,对应增速为21.72%/21.56%/21.64%,三年复合年增长率为21.64%。每股收益(EPS)预计分别为8.03元、9.76元和11.88元。考虑到公司作为医疗器械稀缺龙头的地位及其全球化扩张能力,报告给予公司2023年46倍PE估值,对应目标价450.00元,并维持“买入”评级。

风险提示

报告提示了多项潜在风险,包括基层扩容不达预期、国内区域集采影响、新冠疫情波动、汇率影响、增长不达预期以及新产品市场表现低于预期等。

总结

迈瑞医疗2022年前三季度业绩表现强劲,收入和利润均实现20%以上的增长,符合市场预期。这主要得益于国内医疗新基建政策的强力支持和海外市场的全面复苏。公司持续高强度的研发投入确保了产品线的创新和竞争力,并成功拓展了高端客户。展望未来,公司预计将保持稳健的增长态势,并凭借其稀缺的龙头地位和全球化扩张能力,获得持续的投资价值。然而,投资者仍需关注基层扩容、区域集采、疫情波动及汇率等潜在风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用