中心思想

疫情影响下的业绩韧性与核心业务增长

长春高新在2022年前三季度及第三季度,尽管持续受到疫情影响,但整体业绩表现符合预期,展现出较强的韧性。核心子公司金赛药业保持了稳定的高增速增长,其收入和净利润均实现两位数增长,并已回归正常增长趋势。百克生物在第三季度实现超预期增长,显示出疫情影响逐步消化的积极信号。

研发投入持续加大与未来增长潜力

公司持续大幅增加研发投入,前三季度研发费用同比增长超过60%,第三季度亦保持高增速。这不仅巩固了其在生长激素领域的领先地位,也积极拓展了天然全人源抗狂犬病毒单克隆抗体、选择性雄激素受体调节剂等新领域,有望为公司未来业绩构造新的增长点。

主要内容

2022年前三季度业绩概览

- 整体财务表现: 2022年前三季度,长春高新实现营业收入96.46亿元,同比增长17.09%;归母净利润34.65亿元,同比增长10.09%;扣非归母净利润34.30亿元,同比增长8.56%。

- 第三季度单季表现: 第三季度单季收入38.15亿元,同比增长16.46%;归母净利润13.45亿元,同比增长9.89%;扣非归母净利润13.32亿元,同比增长7.57%。尽管疫情持续,公司收入和利润端增速均符合预期。

核心业务板块表现与战略布局

- 金赛药业:高增速稳定增长,研发投入致利润率短期波动

- 前三季度业绩: 收入78.20亿元,同比增长27%;净利润34.70亿元,同比增长14.07%。

- 第三季度业绩: 收入28.58亿元,同比增长20.44%;净利润12.79亿元,同比增长8.11%。

- 利润率分析: 22Q3净利率为44.75%,略低于去年同期的49.85%,主要系研发费用增加所致(单三季度研发费用3.32亿元,同比增长53.18%)。报告认为利润率下降是短期现象,未来有望恢复。

- 增长趋势: 金赛药业在去年高基数上仍实现20%以上的收入增长,表明其已回归正常增长趋势,疫情对其影响最大的时期已逐步过去,生长激素业务有望加速回归正轨。

- 百克生物:第三季度业绩超预期回暖,新品潜力大

- 前三季度业绩: 收入8.66亿元,同比下降8.36%;净利润2.12亿元,同比下降9.01%。业绩下滑主要受疫情反复影响,水痘疫苗销量下降。

- 第三季度业绩: 收入4.25亿元,同比增长17.08%;净利润1.38亿元,同比增长45.26%。单三季度收入利润增长明显,符合疫情控制后业绩回暖的预期。

- 未来展望: 潜力新品带状疱疹疫苗已报产,预计获批后将带动百克生物业绩加速增长。

- 华康药业及房地产板块:表现稳健

- 华康药业: 2022Q3收入1.74亿元,同比增长6.10%;净利润0.09亿元,同比下降40%。

- 高新地产: 2022Q3收入3.67亿元,同比增长0.27%;净利润0.70亿元,同比增长67%。整体保持稳健。

研发投入与集采影响分析

- 持续加大研发投入: 公司前三季度研发投入9.32亿元,同比增长64.04%;Q3研发费用3.32亿元,同比增长53.18%。单季度研发费用同比增速分别为71.9%、70.0%、53.2%。

- 新业务布局: 积极推进天然全人源抗狂犬病毒单克隆抗体CBB1注射液、选择性雄激素受体调节剂EG017、靶向GHSR 1a受体激动剂GS3-007a等多项研发,有望在生长激素之外为业绩增添新动力。

- 生长激素“地方集采”影响明朗:

- 广东省联盟集采结果: 生长激素水针本次无企业中标;生长激素粉针组,金赛药业以P2价格中标,主力规格名义降幅50%,实际降幅(相对此前最低挂网价)约为25%-30%。

- 影响评估: 由于粉针在金赛药业生长激素中占比较小(此前公告披露在10%左右),预计对生长激素整体销售影响不明显。

- 未来关注点: 需观察水针在弃标集采后的使用及非公立医院开方情况。长效生长激素作为公司独家品种,有望实现更高速增长,占比持续提升。

盈利预测与风险提示

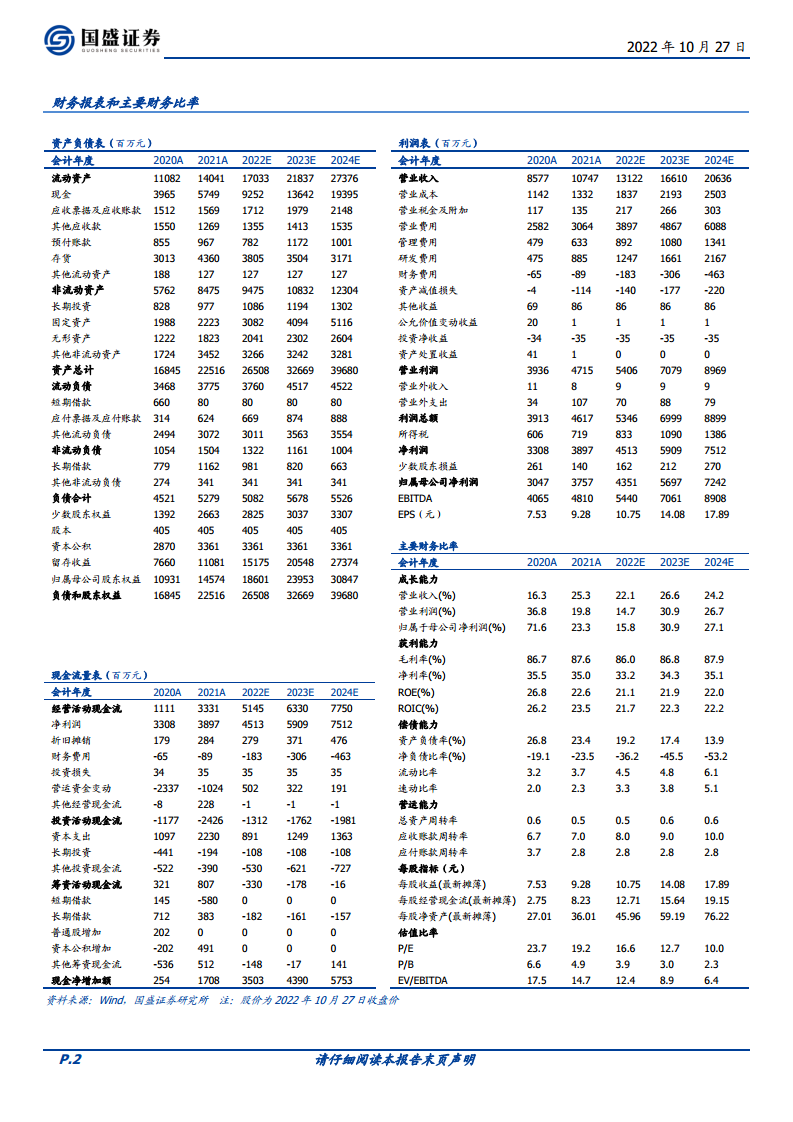

- 盈利预测调整: 受疫情影响,报告下调2022-2024年公司归母净利润预测分别为43.5亿元、57.0亿元、72.4亿元,对应增速分别为15.8%、30.9%、27.1%。对应EPS分别为10.75元、14.08元、17.89元,对应PE分别为17x、13x、10x。维持“买入”评级。

- 风险提示: 生长激素增长放缓;新药研发进度不及预期;新上市产品推广不及预期;药品集采降价。

总结

长春高新在2022年前三季度,面对疫情持续影响,展现出稳健的经营韧性。核心子公司金赛药业保持了20%以上的收入高增长,并已回归正常增长轨道。百克生物在第三季度实现业绩超预期回暖,预示着疫情影响的逐步消退和未来新品的增长潜力。公司持续大幅增加研发投入,前三季度研发费用同比增长超过64%,不仅巩固了现有优势,也积极布局新领域,为长期发展注入动力。尽管生长激素地方集采带来一定价格压力,但由于粉针占比小且长效品种具备独家优势,预计整体影响有限。报告下调了短期盈利预测,但维持“买入”评级,反映了对公司未来增长潜力的信心。

微信扫一扫-立即使用

微信扫一扫-立即使用