中心思想

猪价回升驱动业绩显著增长

天康生物2022年前三季度业绩实现大幅增长,其中第三季度归母净利润同比激增181.85%,主要得益于生猪价格的持续上涨以及新建养殖基地的产能释放,使得生猪养殖业务收入和盈利能力显著提升,成功实现扭亏为盈。

多元化发展战略增强企业实力

公司凭借其在生猪养殖、动保和饲料等多业务领域的均衡发展模式,有望在猪周期上行阶段获得超额收益。随着猪价进入高位震荡区间,养殖盈利空间扩大,预计将带动动保和饲料需求的提升,进一步巩固公司的综合实力和市场地位。

主要内容

公司三季度业绩报告分析

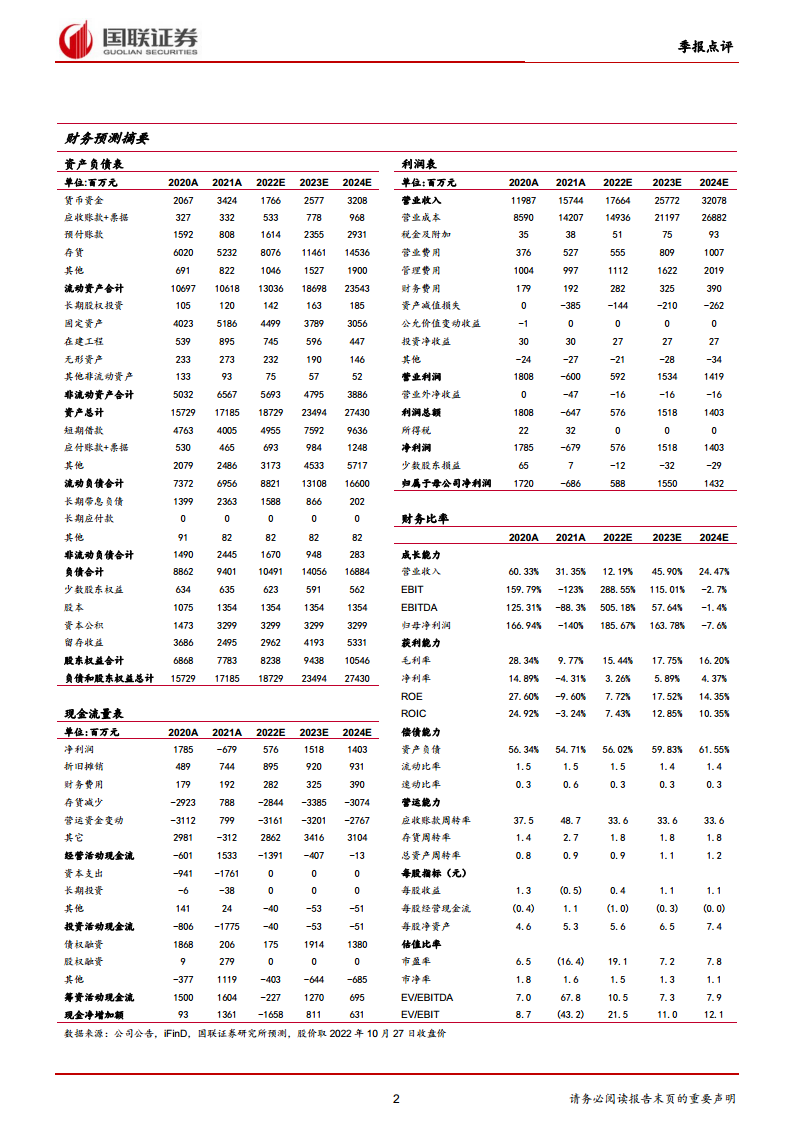

公司发布的三季度报告显示,2022年前三季度实现营收128.86亿元,同比增长4.51%;归母净利润为2.58亿元,同比增长233.76%;扣非归母净利润2.61亿元,同比增长255.54%。其中,第三季度营收48.77亿元,同比增长10.53%;归母净利润3.55亿元,同比增长181.85%;扣非归母净利润3.62亿元,同比增长183.93%。

猪价上涨带动业绩,三季度扭亏为盈

公司1-9月累计销售生猪150.57万头,同比增长23.60%;生猪养殖业务累计收入25.68亿元,同比增长7.94%。业绩增长主要归因于生猪价格的持续上涨,以及河南、甘肃新建养殖基地投产后产能的快速释放。公司7月份完全养殖成本为17元/公斤,随着出栏量的进一步提升,成本有望继续下降。

猪周期进入上行期,动保饲料需求有望提升

当前生猪价格已进入高位震荡区间,自繁自养和外购仔猪养殖模式均已实现盈利。然而,市场能繁母猪补栏增速相对缓慢。根据国家统计局数据,截至2022年9月末,全国能繁母猪数量为4362万头,环比增长0.9%,处于正常合理区间。分析师预计,随着能繁母猪去化,猪价有望维持在养殖盈利区间,并预计明年猪肉供应端将逐步增加,从而带动动保和饲料需求的提升。

盈利预测、估值与评级

国联证券预计公司2022-2024年营业收入分别为176.64亿元、257.72亿元和320.78亿元,同比增长分别为12.19%、45.90%和24.47%。归母净利润分别为5.88亿元、15.50亿元和14.32亿元(原预测值分别为0.62亿元、15.28亿元和14.13亿元),同比增长分别为185.67%、163.78%和-7.60%。对应EPS分别为0.43元/股、1.14元/股和1.06元/股,对应PE分别为19.1x、7.2x和7.8x。公司作为大型生猪养殖企业,凭借多业务均衡发展模式,有望穿越周期实现超额收益。综合考虑公司全产业链发展的特性,参考历史估值中枢,给予公司2023年1.5XPB,对应目标价9.75元,维持“买入”评级。

风险提示

报告提示的风险包括存货减值风险、动物疫病风险以及饲料原材料价格大幅波动风险。

总结

天康生物在2022年前三季度表现强劲,尤其第三季度在生猪价格上涨和产能释放的双重利好下,实现了显著的业绩增长和扭亏为盈。公司凭借其在生猪养殖、动保和饲料等领域的多元化布局,有望在当前猪周期上行阶段持续受益。尽管存在存货减值、动物疫病和饲料原材料价格波动等风险,但分析师基于公司全产业链发展模式和历史估值,维持“买入”评级,并上调了盈利预测和目标价,显示出对公司未来发展的积极预期。

微信扫一扫-立即使用

微信扫一扫-立即使用