中心思想

外部承压下的业绩挑战与内部优化

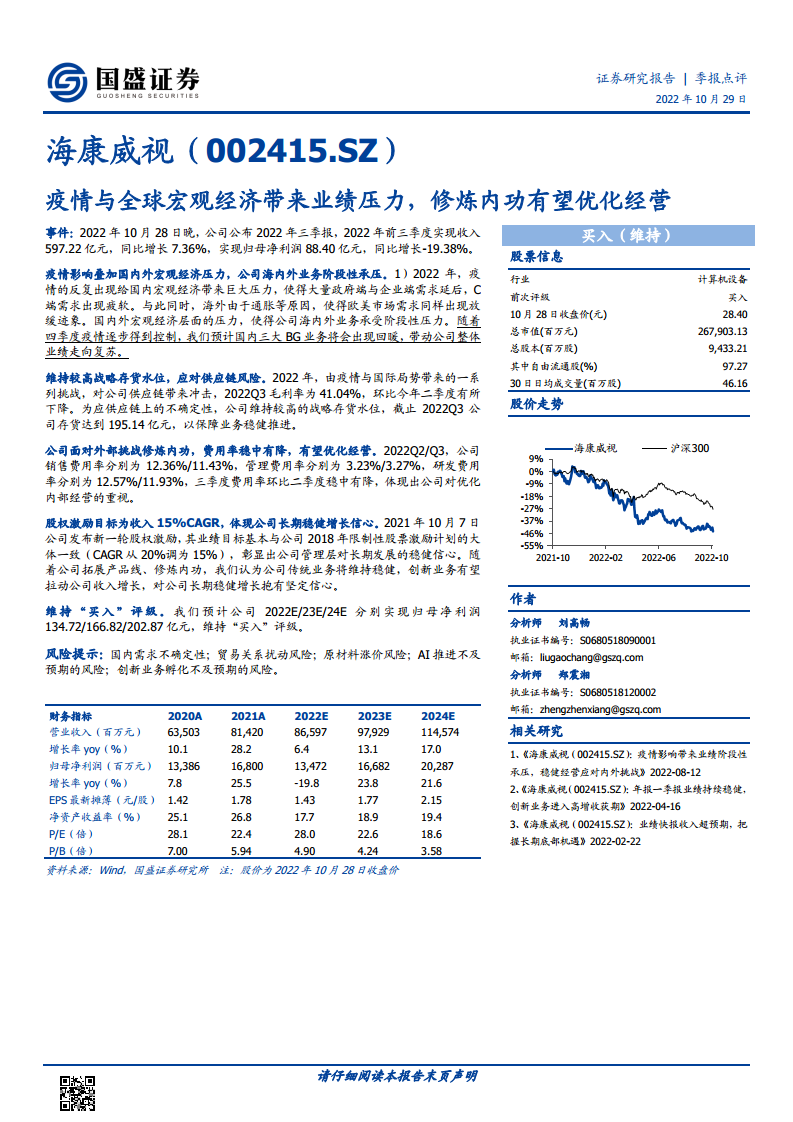

海康威视2022年前三季度业绩面临疫情反复和全球宏观经济下行带来的阶段性压力,其中归母净利润同比下降19.38%至88.40亿元。面对挑战,公司通过维持高达195.14亿元的战略存货水位以应对供应链风险,并实现销售和研发费用率的稳中有降,展现出积极的内部经营优化策略。

长期增长信心与“买入”评级维持

尽管短期承压,公司管理层通过设定收入15%复合年增长率(CAGR)的股权激励目标,彰显了对长期稳健增长的坚定信心。分析师维持“买入”评级,并预计公司2022E/23E/24E归母净利润将分别达到134.72/166.82/202.87亿元,认为随着疫情逐步得到控制和公司内功修炼,业绩有望逐步复苏,创新业务将拉动收入增长。

主要内容

业绩表现与外部环境分析

2022年前三季度业绩概览

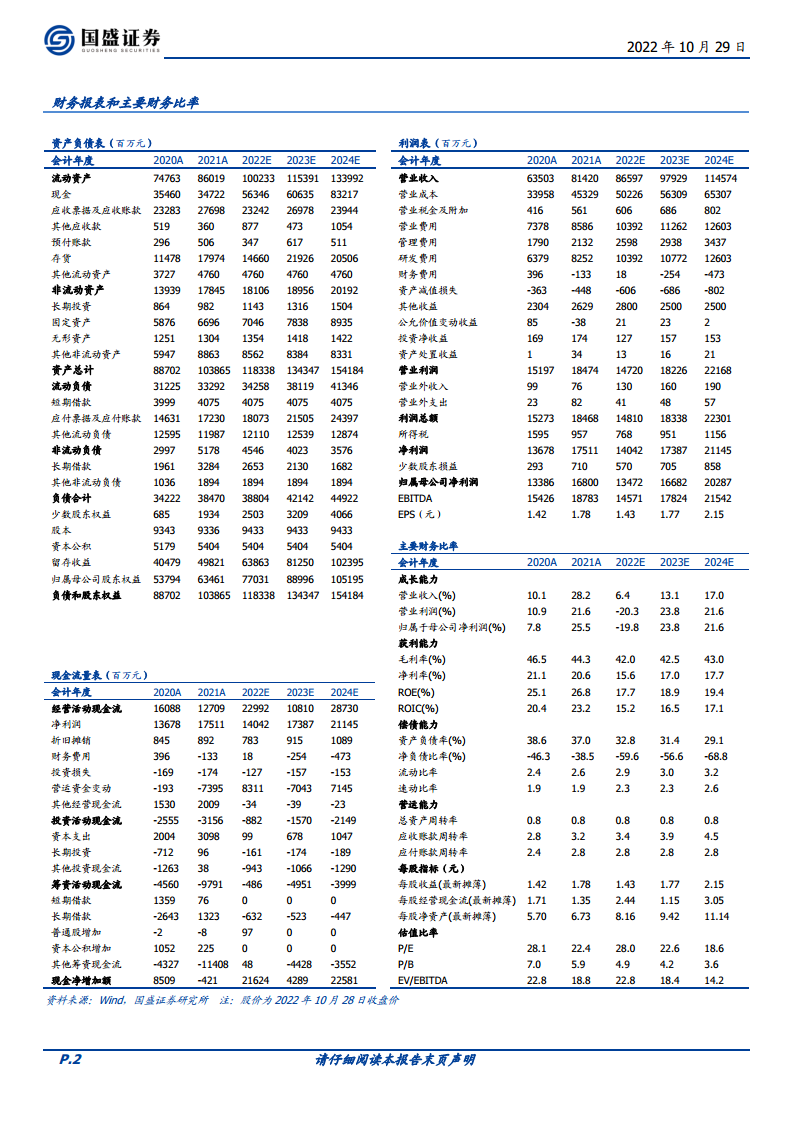

2022年前三季度,海康威视实现营业收入597.22亿元,同比增长7.36%;归属于母公司股东的净利润为88.40亿元,同比下降19.38%。第三季度毛利率为41.04%,环比第二季度有所下降。

疫情与宏观经济影响

报告指出,国内疫情反复给宏观经济带来巨大压力,导致大量政府端与企业端需求延后,C端需求出现疲软。与此同时,海外市场受通胀等因素影响,欧美市场需求同样出现放缓迹象,使得公司海内外业务承受阶段性压力。

公司应对策略与经营优化

维持战略存货水位应对供应链风险

为应对疫情与国际局势带来的供应链不确定性,公司维持较高的战略存货水位。截至2022年第三季度末,公司存货达到195.14亿元,以保障业务的稳健推进。

费用率稳中有降,优化内部经营

公司积极修炼内功,优化内部经营。2022年第三季度,销售费用率从第二季度的12.36%下降至11.43%,研发费用率从12.57%下降至11.93%,管理费用率保持在3.27%(第二季度为3.23%),整体费用率呈现稳中有降的趋势。

股权激励彰显长期稳健增长信心

公司于2021年10月7日发布新一轮股权激励计划,其业绩目标设定为收入15%的复合年增长率(CAGR),这与2018年激励计划的20%CAGR相比虽有调整,但仍彰显了管理层对公司长期发展的稳健信心,预计传统业务将维持稳健,创新业务有望拉动公司收入增长。

投资评级与风险提示

维持“买入”评级及业绩预测

分析师维持对海康威视的“买入”评级。预计公司2022年、2023年和2024年分别实现归母净利润134.72亿元、166.82亿元和202.87亿元,认为随着四季度疫情逐步得到控制,国内三大BG业务有望回暖,带动公司整体业绩走向复苏。

风险提示

报告提示了多项风险,包括国内需求不确定性、贸易关系扰动风险、原材料涨价风险、AI推进不及预期的风险以及创新业务孵化不及预期的风险。

总结

海康威视在2022年前三季度面临疫情和全球宏观经济下行带来的业绩压力,归母净利润同比下降19.38%。面对挑战,公司积极采取措施,包括维持高达195.14亿元的战略存货以保障供应链稳定,并通过精细化管理实现销售和研发费用率的稳中有降。此外,公司通过股权激励计划设定了15%的收入CAGR目标,彰显了管理层对公司长期稳健增长的坚定信心。分析师维持“买入”评级,并预计公司业绩将在未来三年逐步复苏并持续增长,但需关注国内需求、贸易关系、原材料价格及创新业务发展等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用