中心思想

业绩强劲增长与核心驱动

爱博医疗在2022年前三季度展现出超预期的强劲业绩增长,营业收入和归母净利润均实现高速增长,尤其第三季度单季增速显著。这主要得益于其核心产品“普诺明”系列人工晶状体和“普诺瞳”角膜塑形镜销量的持续攀升,其中人工晶状体销量增速较第二季度有所恢复,成为公司业绩增长的主要驱动力。

盈利能力提升与战略布局

公司盈利能力持续增强,毛利率和净利率稳中有升,同时销售和管理费用率得到良好控制。在研发方面,爱博医疗持续加大投入,不仅有新产品获批上市并成功拓展海外市场,还通过建设研发中心和与朗迈医疗的战略合作,积极布局骨科组织工程和再生医学等新领域,为公司的长期可持续发展奠定了坚实基础。

主要内容

业绩增长加速,核心产品销量持续增长

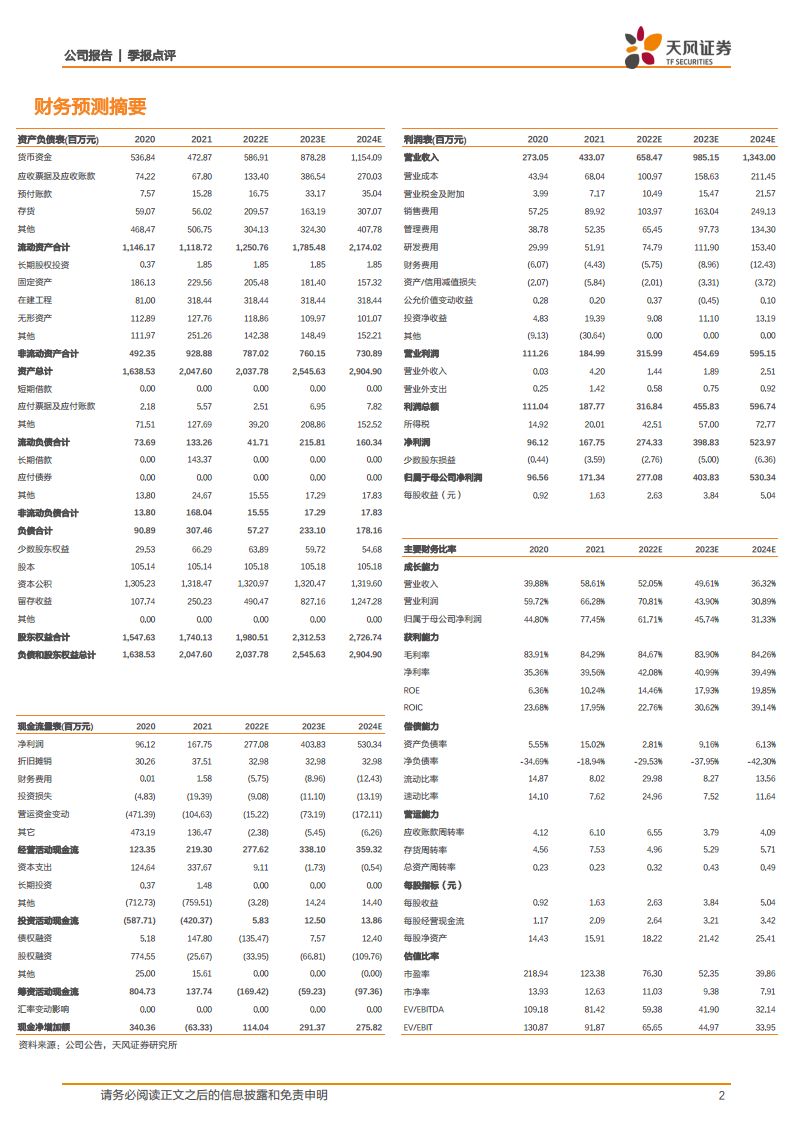

根据公司2022年三季度报,爱博医疗前三季度实现营业收入4.41亿元,同比增长35.83%;归母净利润1.99亿元,同比增长41.82%;扣非归母净利润1.82亿元,同比增长46.92%。其中,第三季度单季度业绩表现尤为突出,实现营业收入1.68亿元,同比增长41.92%;归母净利润0.76亿元,同比增长55.19%;扣非归母净利润0.70亿元,同比增长68.50%。公司业绩的强劲增长主要归因于“普诺明”系列人工晶状体和“普诺瞳”角膜塑形镜销量的持续增长,特别是人工晶状体销量增速在第三季度较第二季度有所恢复。

盈利能力持续增强,费用率控制良好

2022年前三季度,爱博医疗的盈利能力持续提升。公司实现毛利率85.41%,同比提升1.42个百分点;净利率44.05%,同比提升1.35个百分点。第三季度单季度毛利率达到85.69%,同比提升1.39个百分点;净利率为43.84%,同比提升3.52个百分点,显示出公司盈利能力的稳健增长。在费用控制方面,前三季度销售费用率为15.08%,同比下降3.60个百分点;管理费用率为10.74%,同比下降0.42个百分点;财务费用率为-0.57%,整体费用率控制良好。

研发投入持续加码,多领域布局顺利推进

公司持续加大研发投入,2022年前三季度研发费用为0.44亿元,同比增长19.79%,研发费用率为9.91%。在研发成果方面,公司研发的硬性接触镜酶清洁剂已获得国家药品监督管理局批准取得《医疗器械注册证》并进行市场推广。同时,散光人工晶状体在马来西亚获批上市,进一步拓宽了海外市场产品布局。此外,公司在京举行的医疗器械研发中心及生产基地项目主体已封顶,该项目建成后将进一步拓展公司在研发实验、产品检测等方面的空间,推动眼科技术创新和产能扩大。同月,公司与朗迈医疗签订战略合作协议,基于生物材料和组织工程领域的研发成果,迈入骨科组织工程和再生医学新领域,实现了多领域战略布局。

总结

爱博医疗在2022年第三季度表现出色,实现了超预期的业绩增长,核心产品销量持续强劲,是公司营收和净利润增长的主要驱动力。公司盈利能力稳步提升,毛利率和净利率均有所提高,同时各项费用得到有效控制。更重要的是,爱博医疗持续加大研发投入,不仅在眼科领域不断推出新产品并积极拓展国际市场,还通过战略合作成功布局骨科组织工程和再生医学等新兴领域,展现出其在创新和多元化发展方面的决心。鉴于公司稳健的财务表现和积极的战略布局,预计未来增长潜力巨大,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用