中心思想

业绩强劲增长与全年指引上调

药明康德在2022年第三季度展现出强劲的业绩增长,经调整non-IFRS净利润同比增长82%,超出市场预期。受此积极表现驱动,公司管理层已将2022财年全年收入增长指引上调至70-72%,显示出对未来业绩的信心和可预见性的提升。

市场挑战下的韧性与估值调整

尽管全球健康产业投融资环境疲弱,面临需求增长放缓和项目推迟的风险,药明康德凭借其与前20名跨国药企的紧密合作(占收入的45.5%)展现出较强的行业下行周期韧性。同时,受人民币持续贬值及对投资业务估值倍数采取更保守策略的影响,分析师将2023财年每股收益预测下调3%,并相应将目标价调整至191港元,但维持“增持”评级,认为当前估值具有吸引力。

主要内容

2022年三季度业绩更新

业务板块表现亮眼

2022年第三季度,药明康德总收入同比增长78%至人民币106.38亿元。其中,化学业务是主要的增长驱动力,收入同比增长115%至人民币78.43亿元。化学业务内部,CDMO收入同比增长164%至人民币59.5亿元,CRO收入同比增长36%至人民币18.97亿元,这主要得益于新冠相关项目以及持续新增的项目数量(三季度新增分子219个,高于2021年季度平均的183个)。

其他业务板块的恢复与挑战

测试业务收入同比增长28%至人民币15.75亿元,主要由于业务从二季度疫情影响中部分恢复,其中实验室测试业务表现强劲(同比增长58%),但临床CRO业务仍受疫情负面影响,收入同比下降15%。生物学业务在三季度恢复增长,同比增长37%至人民币6.89亿元。WuXi ATU业务保持稳健增长,同比增长8%至人民币3.06亿元,但由于新建实验室处于投入初期,毛利尚未转正,预计未来1-2个季度内有望转正。DDSU业务表现疲弱,同比下降30%至人民币2.17亿元,主要受“me-too”项目需求下降影响。2022年1-9月总体毛利率维持在36.9%,管理层预计未来几个季度将保持稳定。

全球投融资疲弱与公司应对

行业投融资面临下行压力

根据动脉网及招商证券(香港)的数据库分析,2022年1-9月全球健康产业投融资额较去年同期下降36%,预计2022财年全年将同比下降约35-40%。投融资疲弱可能导致行业需求增长放缓和更多项目推迟,对整个市场构成最大担忧。

药明康德的抗风险能力

尽管面临行业逆风,药明康德展现出较强的韧性。公司与前20名跨国药企的合作贡献了其收入的45.5%,这部分业务通常更为稳定,有助于公司在行业下行周期中保持业绩的相对稳健。

维持增持评级与目标价调整

盈利预测与估值变动

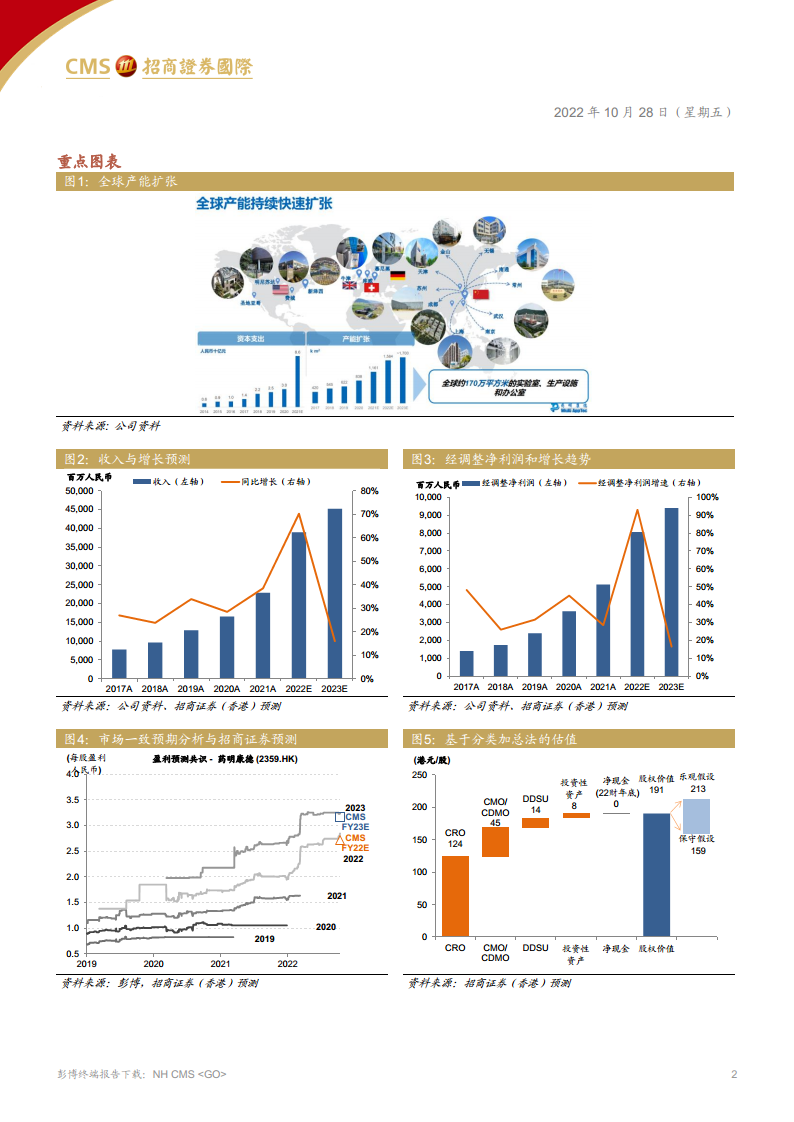

分析师将2022/2023财年的盈利预测分别上调3%/6%,以反映公司强劲的业绩表现。然而,考虑到人民币持续贬值的影响,2023财年每股收益预测被下调3%。基于分部加总估值法,目标价由214港元下调至191港元,这不仅反映了人民币贬值,也包含了对公司投资业务采用更保守估值倍数的考量。

投资吸引力与风险提示

公司目前股价对应2023财年约19倍市盈率,低于1倍PEG,且低于其全球同业1.3-1.8倍的平均PEG水平,显示出估值吸引力。分析师维持“增持”评级。投资风险主要包括新冠疫情扰动和地缘政治风险。

总结

药明康德在2022年第三季度取得了显著的业绩增长,尤其是在化学业务的强劲带动下,公司上调了2022财年全年收入指引。尽管全球健康产业投融资环境面临挑战,公司凭借其与大型跨国药企的深度合作,展现出在行业下行周期中的韧性。分析师上调了盈利预测,但受人民币贬值和更保守估值策略的影响,目标价有所下调至191港元。然而,鉴于公司当前的估值水平低于同业平均,且业绩表现持续强劲,分析师维持了“增持”评级,并提示了新冠疫情和地缘政治等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用