中心思想

业绩回暖与创新驱动

恒瑞医药2022年第三季度业绩实现环比回升,显示出公司在经历仿制药集采和创新药医保谈判降价等压力后,正逐步迈入由创新药拉动的成长曲线。尽管前三季度整体收入和利润同比下滑,但Q3单季度收入环比增长20.38%,归母净利润环比增长,预示着公司有望在Q4迎来收入利润增速拐点。

转型阵痛与未来展望

公司正处于由仿制药向创新药转型的关键阵痛期,但其在创新研发上的持续投入和稳健的国际化布局为长期发展奠定了基础。目前公司拥有丰富的创新药管线,多款创新药处于NDA审评或III期临床阶段,并积极推进国际化进程。预计未来创新药收入占比将持续提高,海外市场将开辟更广阔空间,公司深度蜕变值得期待。

主要内容

恒瑞医药2022年三季报业绩概览

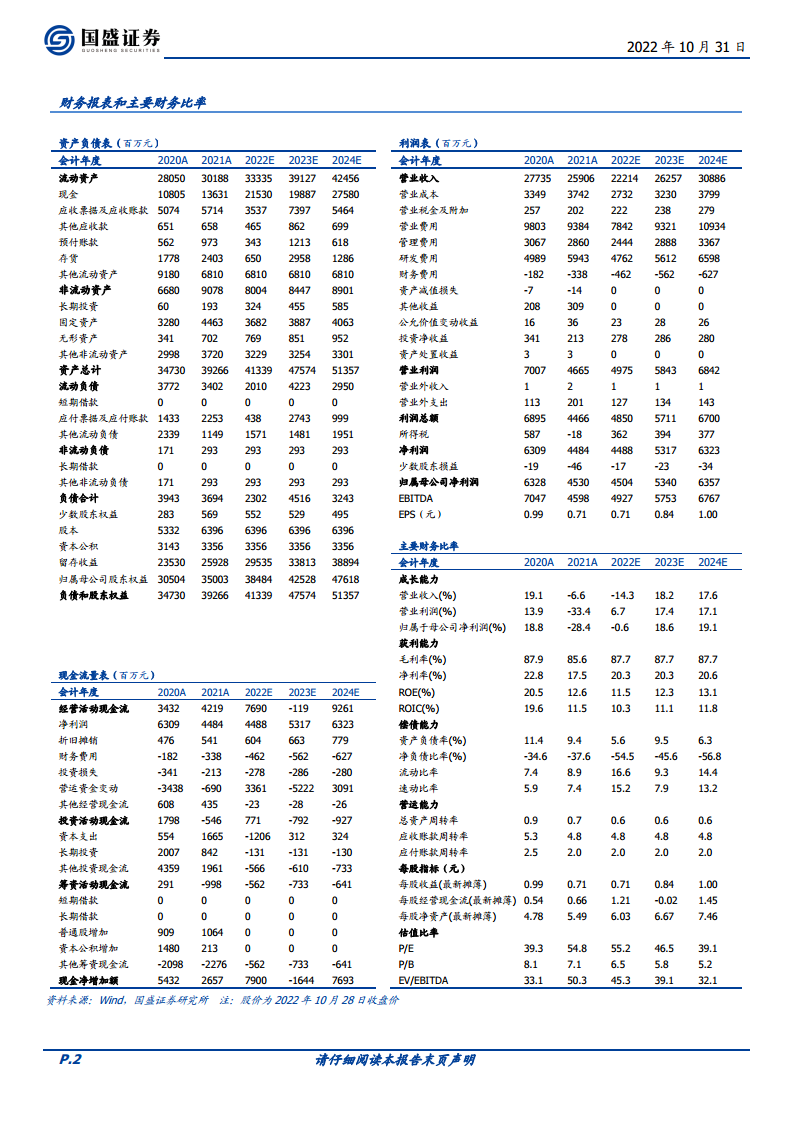

- 前三季度整体表现: 2022年前三季度,公司实现营业收入159.45亿元,同比下滑21.06%;归母净利润31.73亿元,同比下滑24.57%;归母扣非净利润30.51亿元,同比下滑26.46%。

- 第三季度单季表现: Q3实现营业收入57.17亿元,同比下滑17.16%,但环比Q2增长20.38%;归母净利润10.54亿元,同比下滑31.54%;归母扣非净利润10.42亿元,同比下滑30.59%。

- 业绩波动原因分析: 前三季度整体下滑主要受仿制药集采、多款创新药医保谈判降价以及局部疫情反复导致诊疗需求下降的影响。Q3收入环比回升主要得益于创新药的放量带动。

财务指标分析

- 销售费用率: 2022年前三季度销售费用率为32.37%,相较2021年同期的34.63%下降2.26个百分点,绝对额为51.62亿元,同比下降26.22%,表明营销体系调整后销售费用得到有效控制。

- 管理费用率: 管理费用率为9.21%,相较2021年同期的7.62%上升1.59个百分点,绝对额为14.68亿元,同比下降4.57%。

- 研发费用率: 研发费用率为21.93%,相比2021年同期的20.51%增加1.43个百分点,绝对额共计34.98亿元,同比下降15.56%,主要由于2021年底开始将部分研发费用进行资本化处理。

- 财务状况: 公司账上现金达160亿元,财务状况良好。

创新研发与国际化进展

- 创新药管线丰富: 目前公司在研创新药超过60个,加速推进国内外260多项临床研究。

- 已上市及在审创新药: 已有11款创新药获批上市。另有5款自研创新药(阿得贝利单抗、瑞格列汀、SHR8554、SHR8008、HR20033)处于NDA审评中。

- 临床后期创新药: 12款创新药处于III期临床阶段,其中2022年下半年有3款(SHR7280、SHR-A1811、HR20013)进入III期临床。

- 国际化布局: 卡瑞利珠单抗联合阿帕替尼治疗晚期肝癌的美国BLA递交工作已启动准备;海曲泊帕乙醇胺用于CIT治疗获FDA孤儿药资格认定;20多项国际多中心临床在美国、欧洲、亚太等多个国家和地区顺利推进。

未来展望与盈利预测

- 业绩拐点预期: 预计集采对公司业绩造成的压力正在逐步出清,2022年Q4有望迎来收入利润增速拐点。

- 创新药收入占比提升: 公司已有11款创新药实现商业化,未来创新药梯队将持续丰富,预计未来创新药收入占比将提高至50%(2021年中报时为39.15%)。

- 盈利预测调整: 基于公司经营现状,调整2022-2024年归母净利润预测分别为45.04亿元、53.40亿元、63.57亿元,同比增长分别为-0.6%、18.6%、19.1%。

- 投资评级: 维持“买入”评级,长期看好公司发展。

- 风险提示: 国际化进度低于预期,创新药研发失败风险等。

总结

恒瑞医药在2022年前三季度面临集采和医保谈判带来的业绩压力,但第三季度收入和利润已呈现环比回升态势,显示出创新药放量带来的增长潜力。公司持续加大研发投入,拥有丰富的创新药管线和积极的国际化战略,预计集采影响将逐步出清,未来创新药收入占比将显著提升。尽管公司正经历由仿向创的转型阵痛期,但其扎实的平台布局、有序的创新研发和深远的国际化视野,预示着其长期发展前景广阔,值得期待。

微信扫一扫-立即使用

微信扫一扫-立即使用