中心思想

利润超预期增长,核医学前景广阔

东诚药业2022年第三季度利润端实现高速增长,超出市场预期,主要得益于原料药板块的强劲拉动和核药板块的逐步恢复。公司作为国内核医学领域的领军企业,其丰富的核药管线布局预示着未来巨大的市场潜力。

原料药驱动业绩,核药板块逐步复苏

报告维持了对东诚药业的“买入”评级,强调公司在核医学领域的龙头地位和持续的创新能力。尽管面临原料药价格波动和研发进度等风险,但公司在核心业务上的表现和未来发展战略使其具备长期投资价值。

主要内容

2022年第三季度业绩表现

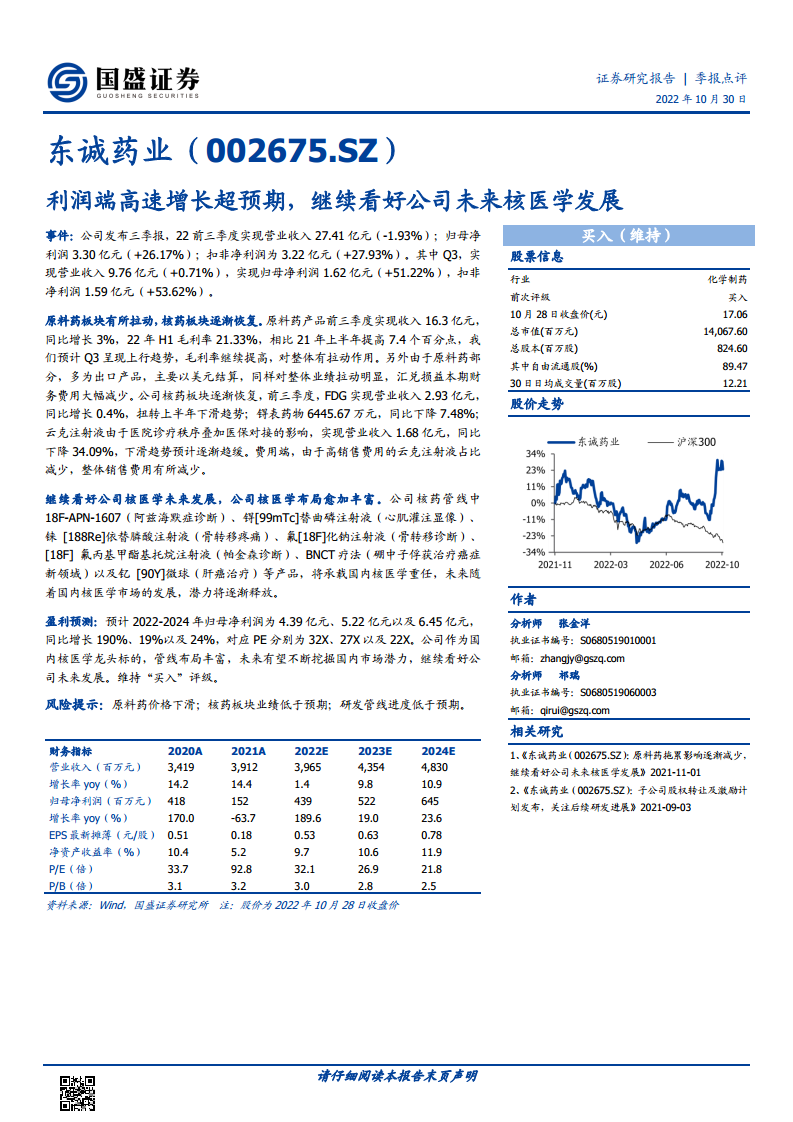

- 公司发布三季报显示,2022年前三季度实现营业收入27.41亿元,同比下降1.93%;归母净利润3.30亿元,同比增长26.17%;扣非净利润3.22亿元,同比增长27.93%。

- 其中,第三季度表现尤为亮眼,实现营业收入9.76亿元,同比增长0.71%;归母净利润1.62亿元,同比增长51.22%;扣非净利润1.59亿元,同比增长53.62%。利润端的高速增长显著超出预期。

业务板块分析与恢复态势

- 原料药板块拉动作用显著: 前三季度原料药产品实现收入16.3亿元,同比增长3%。2022年上半年毛利率达到21.33%,相比2021年上半年提高7.4个百分点,预计第三季度毛利率继续呈现上行趋势,对整体业绩有明显拉动作用。此外,部分原料药产品为出口导向,主要以美元结算,汇兑损益在本期财务费用中大幅减少,进一步拉动了整体业绩。

- 核药板块逐步恢复: 前三季度,FDG(氟[18F]脱氧葡糖注射液)实现营业收入2.93亿元,同比增长0.4%,成功扭转了上半年的下滑趋势。锝表药物收入6445.67万元,同比下降7.48%。云克注射液受医院诊疗秩序和医保对接影响,实现营业收入1.68亿元,同比下降34.09%,但预计下滑趋势将逐渐趋缓。由于高销售费用的云克注射液占比减少,公司整体销售费用有所降低。

核医学未来发展与管线布局

- 公司持续看好核医学的未来发展,并积极丰富核医学产品管线。目前在研及储备产品包括:18F-APN-1607(阿兹海默症诊断)、锝[99mTc]替曲磷注射液(心肌灌注显像)、铼[188Re]依替膦酸注射液(骨转移疼痛)、氟[18F]化钠注射液(骨转移诊断)、[18F]氟丙基甲酯基托烷注射液(帕金森诊断)、BNCT疗法(硼中子俘获治疗癌症新领域)以及钇[90Y]微球(肝癌治疗)等。

- 这些产品有望承载国内核医学发展的重任,随着国内核医学市场的不断发展,其潜力将逐步释放,为公司带来新的增长点。

盈利预测与投资评级

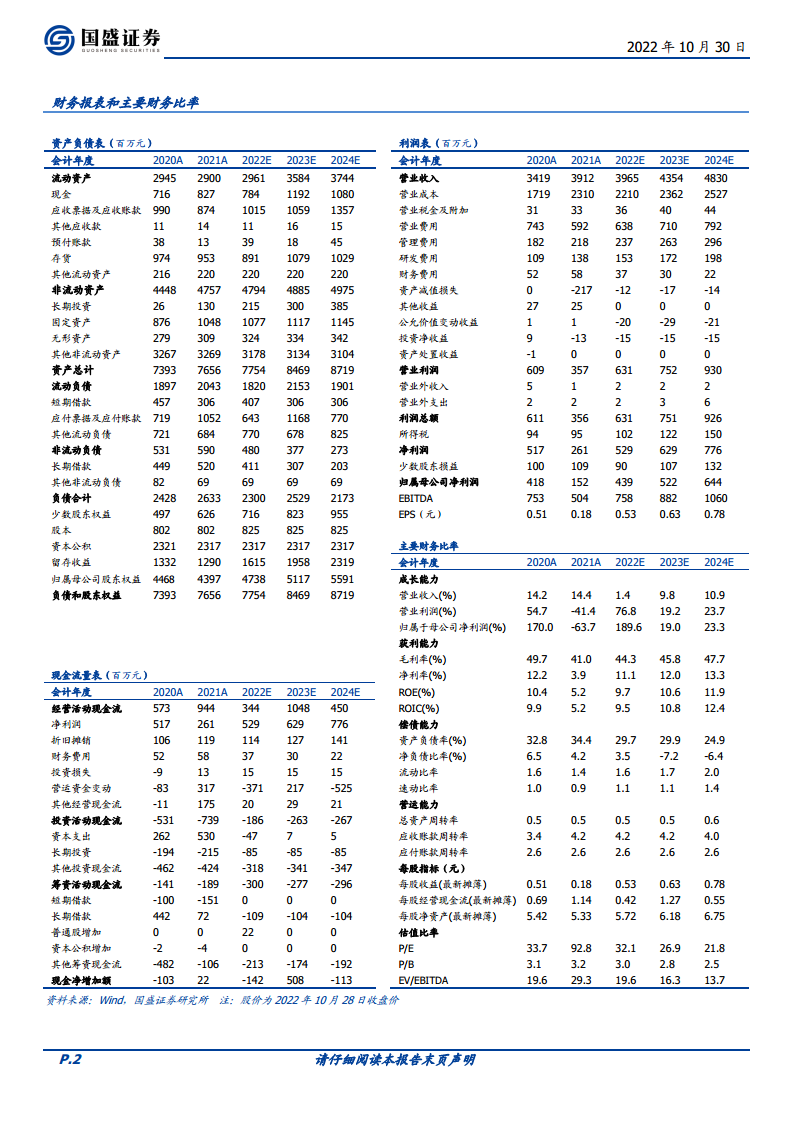

- 报告预计公司2022-2024年归母净利润分别为4.39亿元、5.22亿元和6.45亿元,同比增长率分别为190%、19%和24%。对应的PE分别为32X、27X和22X。

- 鉴于公司作为国内核医学领域的龙头地位、丰富的管线布局以及未来挖掘国内市场潜力的能力,报告维持了“买入”评级。

风险提示

- 报告提示了潜在风险,包括原料药价格下滑、核药板块业绩低于预期以及研发管线进度低于预期等。

总结

东诚药业在2022年第三季度实现了超预期的利润高速增长,主要得益于原料药板块的强劲拉动和核药板块的逐步恢复。公司在核医学领域拥有丰富的在研管线,这些创新产品有望在未来国内核医学市场中释放巨大潜力,巩固其行业龙头地位。基于对公司未来发展的积极展望,报告维持了“买入”评级,并给出了乐观的盈利预测。同时,报告也提示了原料药价格波动、核药业绩不及预期以及研发进度延迟等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用