中心思想

业绩承压与增长潜力并存

凯赛生物(688065)在2022年第三季度面临终端需求疲软和宏观经济影响带来的业绩压力,营收和归母净利润同比出现下滑。然而,公司通过持续加大研发和销售投入,并成功投产生物法癸二酸项目,为未来的业绩增长奠定了坚实基础。生物法癸二酸的产业化不仅丰富了产品线,提升了产品质量,更解决了传统化学法生产的原料依赖和环境问题,展现出强大的市场竞争力和可持续发展潜力。

生物法癸二酸引领未来发展

生物法癸二酸的成功投产是凯赛生物发展历程中的又一重要里程碑。该技术凭借更高的纯度、更环保的生产工艺、显著的碳排放降低以及原料利用率的大幅提升等优势,有望成为公司未来业绩增长的核心驱动力。分析师维持“买入”评级,预测公司营收和归母净利润在2022-2024年将实现稳健增长,认为公司在聚酰胺产业链的技术优势和合成生物学领域的开拓将使其保持行业领先地位。

主要内容

事件概述

2022年三季度业绩回顾

凯赛生物于2022年10月28日发布三季度报告。报告显示,公司前三季度实现营业收入18.38亿元,同比增长4.79%;实现归母净利润4.86亿元,同比增长2.15%;扣非归母净利润同比增长4.55%。然而,第三季度单季业绩承压,实现营业收入5.49亿元,同比下降11.26%;实现归母净利润1.50亿元,同比下降8.47%。业绩下滑的主要原因是受疫情影响以及全球宏观经济下行导致终端需求疲软。

产品结构与盈利能力

毛利率变化与研发销售投入

2022年前三季度,公司毛利率为35.42%,同比下降1.08个百分点。这一下降预计是由于生物基聚酰胺的毛利率低于长链二元酸,且其收入占比逐步提升所致。在投入方面,公司持续加大研发投入,前三季度研发费用同比大幅增加59.29%至1.35亿元,占营业收入的比例上升2.51个百分点至7.33%。同时,为推广新产品,销售投入也持续加大,同比增加32.97%至0.33亿元,销售费用率上升0.38个百分点至1.81%。这些投入反映了公司对未来增长的战略布局。

生物法癸二酸项目进展与优势

突破性投产与核心竞争力

凯赛生物的4万吨/年生物法癸二酸项目已于2022年9月底完成调试并开始试生产。目前,试生产产品已获得国内聚合应用客户的认可并开始形成销售,国际客户正在验收过程中。这是癸二酸以化学法生产几十年来,首次实现生物法大规模产业化生产,标志着公司在生物制造领域取得又一重要里程碑。

生物法癸二酸相较于化学法具有显著优势:

- 纯度更高、品质更优:熔点比化学法提升0.5℃,灰分值仅为化学法的1/10,产品色号仅为化学法的1/2~1/3。

- 生产工艺环保安全:生物转化过程条件温和、环境友好,降低生产过程酸碱消耗,不使用重金属催化剂。

- 显著降低碳排放:全球变暖潜值(GWP)比化学法减少22%。

- 避免进口原料依赖,大幅提高原料利用率:生物法解决了化学法生产原料严重依赖蓖麻油进口的问题,保障产品供应,原料理论利用率可达100%,远高于化学法的55%。

投资建议与风险提示

业绩预测与潜在风险分析

分析师认为,癸二酸产能的释放以及新材料研发应用的突破将持续带来业绩提升。公司在聚酰胺产业链形成的技术优势以及在新一代合成生物学技术上的开拓将使其保持行业领先地位。

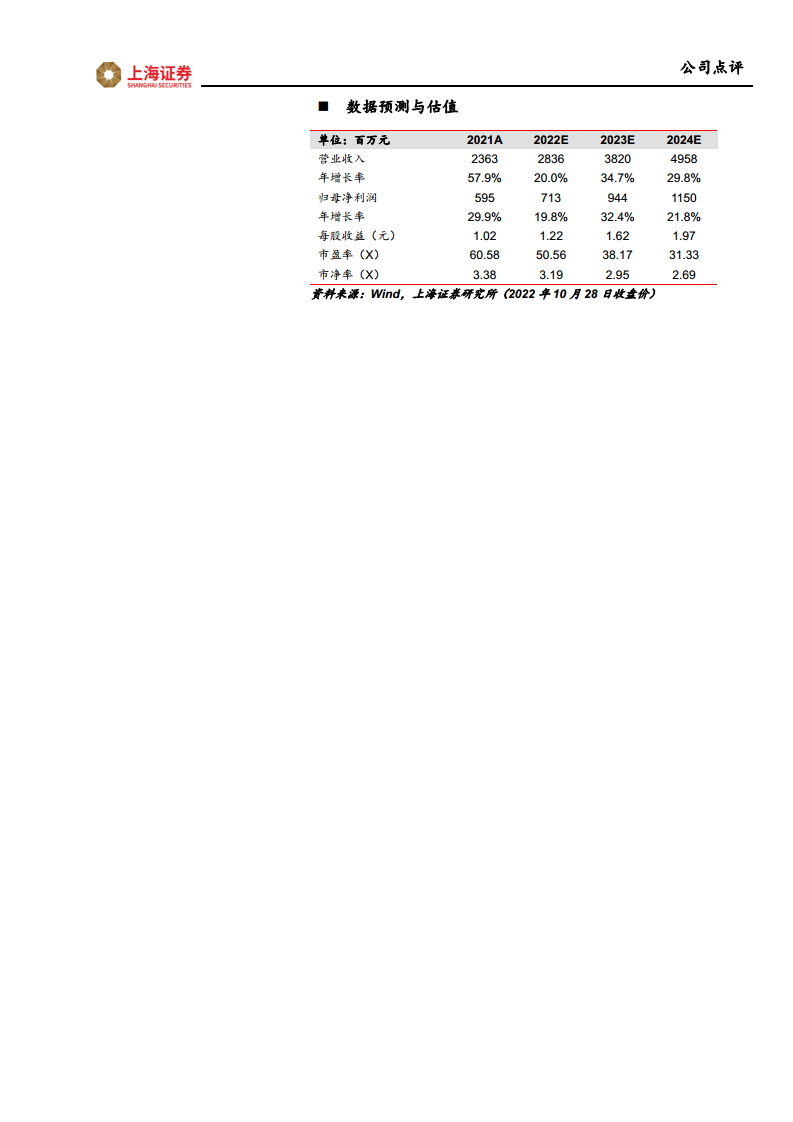

根据预测,凯赛生物2022-2024年的营收将分别为28.36亿元、38.20亿元和49.58亿元,同比增速分别为19.98%、34.72%和29.79%。同期归母净利润预计分别为7.13亿元、9.44亿元和11.50亿元,同比增速分别为19.83%、32.44%和21.83%。当前股价对应的P/E分别为50.56倍、38.17倍和31.33倍。基于此,分析师维持“买入”评级。

同时,报告也提示了多项风险,包括:放大量产不及预期的风险、新品市场验证不及预期的风险、原材料和能源价格波动风险、下游客户拓展不及预期的风险以及产能建设不及预期的风险。

财务数据预测

关键财务指标展望

报告提供了凯赛生物2021年实际数据以及2022年至2024年的详细财务预测,涵盖了资产负债表、利润表和现金流量表的主要指标。预测数据显示,公司在未来几年将保持营收和净利润的持续增长,盈利能力、成长能力和营运能力指标均呈现积极趋势。例如,毛利率预计在2022年达到36.8%,2023年进一步提升至37.8%。这些数据为投资者提供了全面的财务展望。

总结

凯赛生物在2022年第三季度面临宏观经济和疫情带来的短期业绩压力,营收和净利润出现下滑。然而,公司积极应对,持续加大研发和销售投入,并成功实现了生物法癸二酸的大规模产业化生产。生物法癸二酸凭借其在产品质量、环保效益、碳排放降低以及原料供应保障方面的显著优势,成为公司未来业绩增长的核心驱动力。分析师对公司未来发展持乐观态度,预测其营收和净利润将持续增长,并维持“买入”评级。尽管存在量产、市场验证、原材料价格波动等风险,但凯赛生物在合成生物学领域的技术积累和创新突破,有望使其在行业中保持领先地位,实现长期可持续发展。

微信扫一扫-立即使用

微信扫一扫-立即使用