中心思想

韧性增长与战略转型

奥士康在2022年前三季度,面对消费电子需求疲软、宏观经济增速放缓等多重挑战,通过精细化运营和成本控制,实现了业绩的稳定增长。公司展现出较强的经营韧性,毛利率和净利率均保持稳定并有所提升。

多元化业务驱动未来发展

公司积极进行战略转型,重点布局汽车电子、新能源和Mini LED等高增长、高毛利的新兴下游领域。这些多元化的业务拓展有望优化公司产品结构,提升高端产品营收占比,为未来的可持续发展和业绩增长提供强劲动力。

主要内容

稳健的财务表现与精细化运营成效

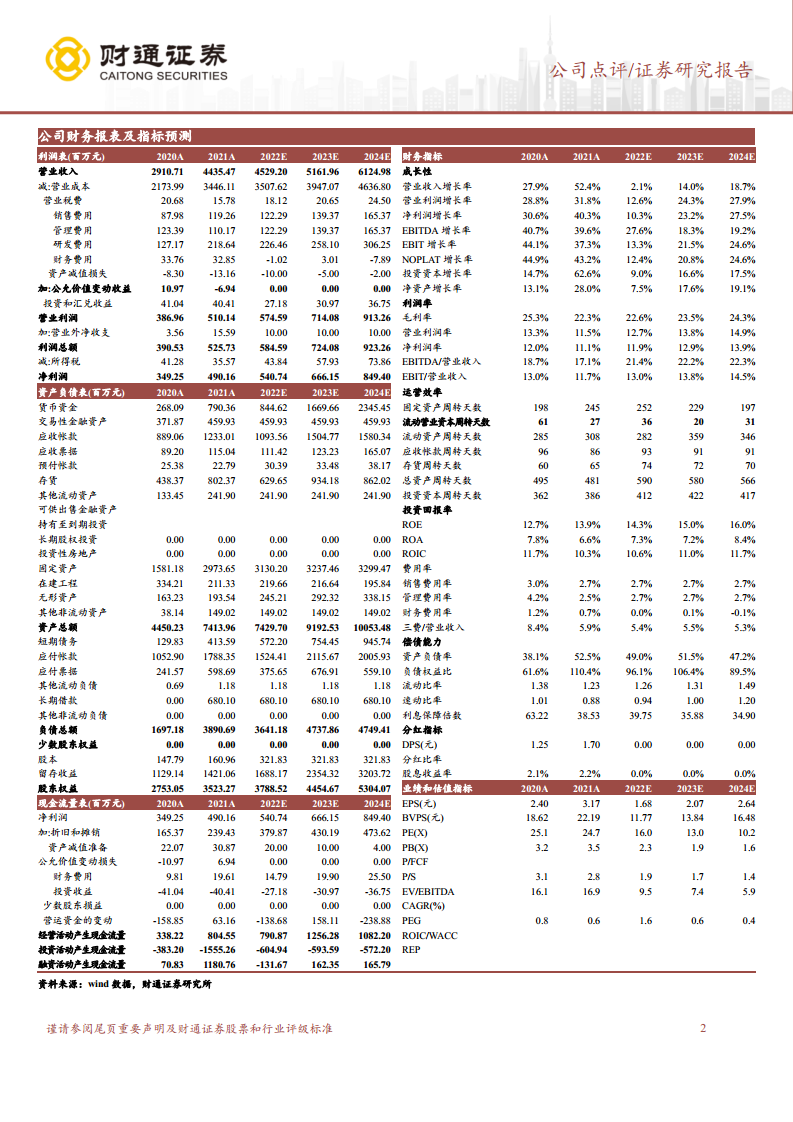

2022年前三季度,奥士康实现营业收入33.64亿元,同比增长4.89%;归母净利润4.15亿元,同比增长10.21%。尽管第三季度营收面临压力,同比下降13.99%至10.73亿元,环比下降12.96%,但公司通过灵活调整厂房运行计划、削减不必要的固定开支以及优化生产效率,有效对冲了覆铜板成本上涨的影响。因此,公司毛利率稳定在21.25%,同比提升1.03个百分点;净利率达到12.52%,同比提升2.47个百分点。第三季度归母净利润实现1.34亿元,同比增长7.18%,环比增长2.57%,显示出公司在复杂市场环境下的精细化管理能力和盈利稳定性。

聚焦新兴产业,培育多元增长极

公司持续创新并拓展产品类型,将业务重心转向高增长、高附加值的下游领域:

- 汽车业务: 汽车业务已占公司总业务的约20%,客户涵盖矢崎、海拉、博格华纳、蔚来、西门子、摩比斯、德赛西威、先锋电子等知名企业,并已向比亚迪等新能源汽车龙头大批量供货。预计未来新能源汽车业务占比将持续提升,成为重要的增长点。

- 新能源业务: 奥士康已在新能源领域储备了相关技术,能够生产用于光伏逆变器等新能源产品的PCB。目前正积极导入多家头部新能源企业客户,预计该业务将成为公司未来最大的增量业务之一。

- Mini LED业务: Mini LED产品在2021年占公司营收的约5%,广泛应用于电视、平板、汽车、医疗等领域。公司客户遍布日韩市场,随着Mini LED商业化进程的加速,奥士康将深度受益于这一新兴领域的需求提升。

盈利预测与潜在风险分析

财通证券首次覆盖奥士康,给予“增持”评级。基于公司不断创新拓展产品类型、高端高毛利产品营收占比有望提升以及精细化生产带来的成本优势,预计公司2022年至2024年将实现营业收入分别为45.29亿元、51.62亿元和61.25亿元。同期归母净利润预计分别为5.41亿元、6.66亿元和8.49亿元,对应PE分别为16.04倍、13.02倍和10.21倍。

然而,公司也面临潜在风险,包括下游消费类订单需求持续疲软、原材料价格上涨以及产线技改不及预期等,这些因素可能对公司未来的业绩产生影响。

总结

奥士康在2022年前三季度展现了强大的经营韧性,通过精细化管理和成本优化,在消费电子市场低迷的背景下保持了业绩的稳定增长和盈利能力的提升。公司积极布局汽车电子、新能源和Mini LED等高增长、高毛利的新兴领域,这些战略性业务拓展有望驱动公司未来的产品结构优化和营收增长。尽管存在消费需求疲软和原材料价格波动等外部风险,但奥士康的多元化业务布局和成本控制能力为其长期发展奠定了坚实基础,预计未来业绩将持续向好。

微信扫一扫-立即使用

微信扫一扫-立即使用