中心思想

旗下子公司业绩分化,整体盈利稳健增长

华润医药旗下五家A股上市子公司在2022年三季度业绩表现各异,合计归母净利润同比增长27%,显示出整体盈利的稳健增长。其中,东阿阿胶和华润三九受益于消费医疗和OTC业务复苏而表现强劲,但华润双鹤、华润江中和华润博雅则受到疫情扰动和集采推进的影响,业绩面临挑战。

估值吸引力凸显,外延并购与创新驱动未来

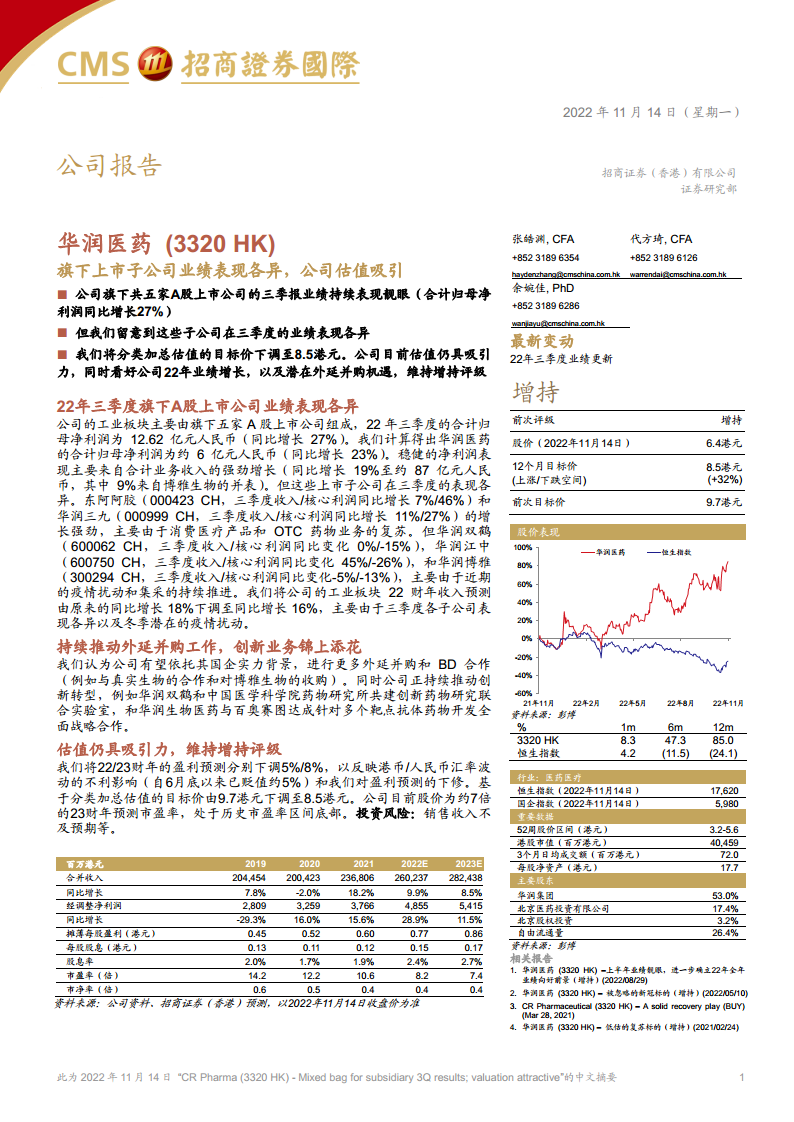

尽管因港币/人民币汇率波动及盈利预测下修,目标价被调整至8.5港元,但公司目前股价对应约7倍的2023财年预测市盈率,处于历史市盈率区间底部,估值吸引力显著。公司持续推动外延并购和创新转型,通过战略合作和研发投入为未来增长提供动力,分析师维持“增持”评级。

主要内容

2022年三季度旗下A股上市公司业绩表现分析

整体业绩概览与驱动因素

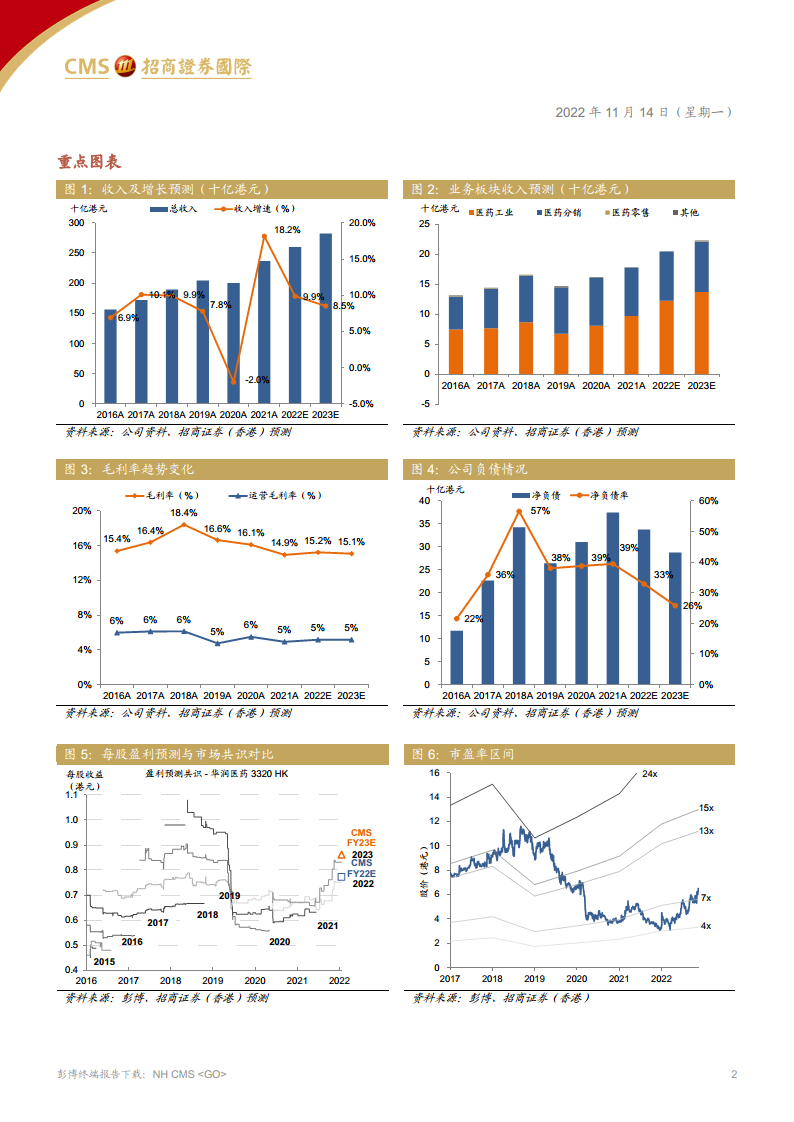

2022年三季度,华润医药旗下五家A股上市公司的合计归母净利润达到人民币12.62亿元,实现了27%的同比增长。华润医药的合计归母净利润约为人民币6亿元,同比增长23%。这一稳健的净利润表现主要得益于合计业务收入的强劲增长,同比增长19%至约人民币87亿元,其中博雅生物的并表贡献了9%的增长。

子公司业绩分化表现

- 表现强劲者: 东阿阿胶(000423 CH)在三季度收入和核心利润分别同比增长7%和46%,华润三九(000999 CH)的收入和核心利润则分别同比增长11%和27%。这些强劲增长主要归因于消费医疗产品和OTC药物业务的显著复苏。

- 面临挑战者: 华润双鹤(600062 CH)三季度收入同比持平,核心利润同比下降15%;华润江中(600750 CH)收入同比增长45%,但核心利润同比下降26%;华润博雅(300294 CH)收入和核心利润分别同比下降5%和13%。这些子公司业绩下滑或承压,主要受近期疫情扰动和集采持续推进的影响。

- 工业板块收入预测调整: 鉴于三季度各子公司业绩表现的差异以及冬季潜在的疫情扰动,分析师将公司工业板块2022财年收入预测由原先的同比增长18%下调至同比增长16%。

外延并购与创新转型持续推进

战略性并购与合作拓展业务版图

华润医药积极利用其国企背景优势,持续推动外延并购和BD(业务发展)合作,以进一步拓展业务版图和增强市场竞争力。例如,公司与真实生物的合作以及对博雅生物的收购,均是其通过外部资源整合实现增长的体现。

创新研发投入提升核心竞争力

公司正持续推动创新转型,通过加大研发投入和深化产学研合作来提升核心竞争力。具体措施包括华润双鹤与中国医学科学院药物研究所共建创新药物研究联合实验室,以及华润生物医药与百奥赛图达成针对多个靶点抗体药物开发的全面战略合作,旨在加速新药研发进程和产品创新。

估值吸引力凸显,维持“增持”评级

盈利预测与目标价调整

由于港币/人民币汇率波动的不利影响(自6月底以来已贬值约5%)以及对盈利预测的下修,分析师将华润医药2022财年和2023财年的盈利预测分别下调5%和8%。基于分类加总估值法,目标价由9.7港元下调至8.5港元。

估值分析与投资评级

尽管目标价有所调整,但华润医药目前股价对应约7倍的2023财年预测市盈率,处于历史市盈率区间的底部,显示出较强的估值吸引力。鉴于公司2022年业绩增长前景以及潜在的外延并购机遇,分析师维持对其“增持”评级。主要投资风险包括销售收入不及预期等。

总结

华润医药在2022年三季度展现出旗下子公司业绩分化但整体盈利稳健增长的态势,合计归母净利润同比增长27%。尽管部分子公司受到疫情和集采的负面影响,但消费医疗和OTC业务的复苏为整体业绩提供了支撑。公司积极通过外延并购和创新研发来驱动未来增长,并已取得初步成效。尽管因汇率波动和盈利预测调整,目标价下调至8.5港元,但当前估值(约7倍23财年预测市盈率)仍处于历史底部,极具吸引力。综合考虑,分析师维持对华润医药的“增持”评级,看好其长期发展潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用