中心思想

非肿瘤管线驱动增长,达伯舒销售有望企稳

信达生物(1801 HK)在非肿瘤领域持续取得积极进展,特别是其GLP-1受体激动剂Mazdutide(IBI362)在肥胖适应症的临床研究中展现出令人鼓舞的疗效数据,并已启动三期临床,有望成为公司未来重要的增长引擎。尽管核心产品达伯舒(信迪利单抗)在2022年前三季度销售表现略显疲弱,但分析认为其未来收入趋势有望改善,主要得益于温和的医保谈判政策、主要适应症的全面获批及医保先发优势,以及PD-1药物渗透率的提升。

估值调整与未来催化剂展望

基于对达伯舒2023财年销售预测的下调,招商证券(香港)将信达生物的目标价从70港元调整至65港元,但维持“增持”评级。这一调整反映了市场竞争加剧对达伯舒长期销售前景的压力,但公司多元化的研发管线和优秀的商务拓展(BD)能力,预计将在2022年末至2023年带来多项研发催化剂,包括达伯舒补充适应症的批准、Retsevmo在国内的上市申请获批以及多款创新药物的数据更新,这些积极因素有望推动公司估值重估,并帮助公司走出PD-1销售疲软和销售重组带来的低谷。

主要内容

非肿瘤领域进展:Mazdutide的潜力与市场竞争力

信达生物在非肿瘤领域的布局正逐步显现其战略价值。其中,Mazdutide(IBI362)作为一款GLP-1受体激动剂,在肥胖治疗领域展现出显著潜力。根据eClinicalMedicine期刊公布的1b期研究(NCT04440345,n=12)数据显示,较高剂量组(例如:10mg/9mg QW_SC)在第16周/12周分别较基线体重下降9.5%/11.7%,而安慰剂对照组仅下降3.3%/1.8%。这一数据表明Mazdutide在减重方面具有优异的疗效。

分析指出,Mazdutide的竞争优势不仅体现在其有竞争力的疗效数据上,还包括其简便的剂量爬坡方案、对患者生活方式改变要求最低的特点,以及在国内临床进度上领先同类药物的先发优势。公司已启动GLORY-1三期临床研究,预计顶线数据有望在2024年公布,这预示着Mazdutide未来有望在中国减重药物市场占据重要地位,为信达生物贡献新的增长点。

达伯舒市场分析与销售预测调整:挑战与机遇并存

达伯舒(信迪利单抗)作为信达生物的核心肿瘤产品,在2022年1月至9月的销售数据略显疲弱。然而,分析师预计其在2023财年有望迎来改善,主要基于以下几点:首先,即将到来的2022年国家医保谈判续约政策预计将保持温和,达伯舒面临的降价风险总体可控。其次,达伯舒的主要适应症已悉数获批,且在医保纳入方面具备先发优势,这为其市场渗透奠定了基础。再者,随着PD-1药物整体渗透率的提高和治疗周期的延长,达伯舒的市场需求有望持续增长。

尽管存在上述积极因素,达伯舒的长期销售前景仍面临一定压力。报告指出,相较于其他主要竞争对手,达伯舒在定价优势上略显不足,这可能对其市场份额和收入增长构成挑战。基于此,招商证券(香港)将达伯舒2023财年的销售收入预测从35亿元人民币下调至28亿元人民币,反映了对市场竞争加剧和定价压力的审慎评估。

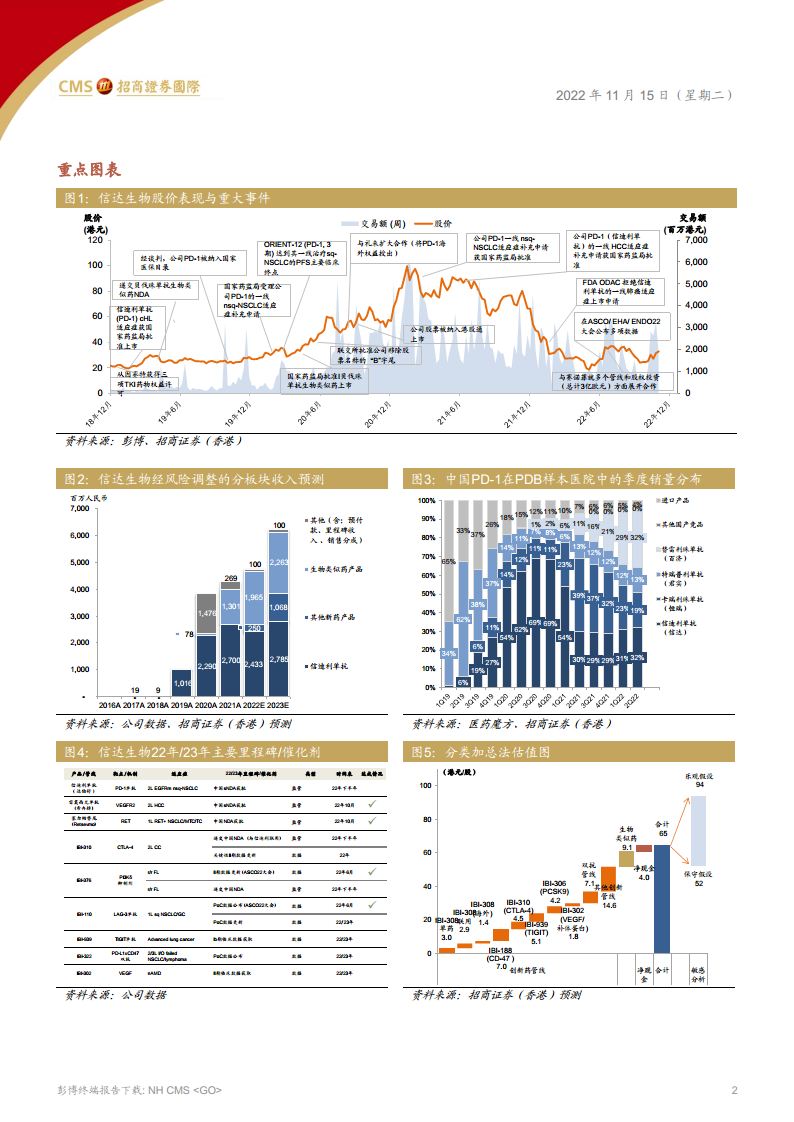

从市场数据来看,根据医药魔方在PDB样本医院的季度销量分布,信迪利单抗在2021年第一季度至2022年第二季度期间,其市场份额稳定在29%至32%之间,显示出其在中国PD-1市场中的重要地位,但仍落后于恒瑞医药的卡瑞利珠单抗(市场份额在54%至62%之间)。这进一步印证了达伯舒面临的激烈竞争环境。

2022-2023年关键研发里程碑:多元化管线驱动未来增长

信达生物在2022年年底至2023年期间,预计将迎来多项重要的研发里程碑和催化剂,这些将是驱动公司未来增长和估值重估的关键因素。具体包括:

- 达伯舒补充适应症批准: 用于治疗EGFR表达阳性的非鳞状非小细胞肺癌(ns-NSCLC)的补充新药申请(sNDA)有望在2022年下半年获批,这将进一步拓宽达伯舒的市场空间。

- Retsevmo(RET抑制剂)国内上市申请批准: 该药物用于治疗RET融合阳性的非小细胞肺癌(NSCLC)、髓样甲状腺癌(MTC)和甲状腺癌(TC),其国内上市申请已于2022年10月获批,为公司带来新的商业化产品。

- 创新管线数据更新:

- IBI-110(抗LAG3)的关键性II期数据更新,用于治疗2L CC。

- IBI-376(PI3Kδ抑制剂)的II期数据更新,以及与信迪利单抗联用递交中国NDA。

- IBI-939(抗TIGIT)用于治疗NSCLC/GC的I期临床数据公布。

- IBI-322(PD-L1xCD47双抗)用于治疗N/S3LCL/lymphoma的PoC数据公布。

- IBI-302(VEGF/C)用于治疗湿性黄斑变性(nAMD)的II期临床数据获取。

这些多元化的研发进展,涵盖了肿瘤、自身免疫和眼科等多个治疗领域,展现了信达生物强大的研发实力和管线价值。

估值与评级:基于SOTP法的目标价调整与投资展望

招商证券(香港)基于分类加总估值法(SOTP)对信达生物的目标价进行了调整。尽管2023财年的销售预测整体下调了6%(主要由于达伯舒收入预测的下调,但部分被希冉择销售收入预测的上调所抵消),目标价从70港元下调至65港元。然而,分析师维持对公司的“增持”评级,认为公司或已度过低谷,例如PD-1销售疲弱和销售重组等挑战。

报告指出,近期市场情绪的复苏有望带来创新药龙头的估值重估。信达生物凭借其在非肿瘤领域的积极进展、达伯舒销售趋势的改善预期以及丰富的研发管线催化剂,具备较强的投资吸引力。

从财务数据来看,信达生物的销售收入预计将持续增长,从2022年的47.48亿元人民币增长至2023年的62.17亿元人民币,同比增长31%。尽管公司仍处于亏损状态,但调整后净利润的亏损额预计将从2022年的24.62亿元人民币收窄至2023年的14.79亿元人民币,显示出盈利能力的改善趋势。毛利率方面,预计从2022年的75%下降至2023年的69%,这可能与产品结构变化和市场竞争有关。净负债率持续改善,从2019年的(71)%提升至2023年的(34)%,表明公司现金流状况良好,财务结构稳健。

投资风险方面,报告提示了临床延迟/失败、销售不及预期、监管风险以及国家医保谈判降价风险等潜在因素,投资者需予以关注。

总结

信达生物正处于一个关键的转型期,其非肿瘤管线,特别是Mazdutide在肥胖领域的突破性进展,为公司带来了新的增长动力和市场期待。尽管核心产品达伯舒面临激烈的市场竞争和销售预测调整,但其在医保谈判中的风险可控性、已获批适应症的优势以及PD-1市场渗透率的提升,预示着其销售趋势有望在2023财年得到改善。公司在2022年末至2023年期间将迎来多项研发里程碑,涵盖肿瘤、自身免疫和眼科等多个治疗领域,这些丰富的催化剂有望推动公司估值重估。尽管目标价有所下调,但招商证券(香港)仍维持“增持”评级,认为信达生物有望走出低谷,凭借其多元化的创新管线和市场策略,实现长期价值增长。投资者在关注公司增长潜力的同时,也需警惕临床、销售、监管及医保谈判等方面的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用