中心思想

核心战略转型:聚焦大健康产业,优化资产结构

鲁商发展正积极推进其核心战略转型,通过拟剥离盈利承压的房地产开发业务,将公司资源和发展重心全面聚焦于高增长潜力的大健康产业。此举旨在显著优化公司的资产负债结构,有效降低传统地产业务带来的经营风险和市场波动影响,从而提升整体盈利能力和市场估值水平,实现可持续发展。

化妆品业务驱动:双品牌矩阵引领,实现业绩高速增长

公司旗下“瑷尔博士”和“颐莲”两大核心化妆品品牌在市场中展现出强劲的竞争力和增长势头,尤其在关键销售节点如“双十一”期间实现了显著的销售额增长。通过构建“4+N”品牌矩阵和多元化渠道布局,化妆品业务已成为鲁商发展未来业绩增长的核心驱动力,并有望持续贡献高附加值和稳定的现金流。

主要内容

投资要点

地产业务剥离与战略转型

- 重大战略调整:鲁商发展于2022年11月15日晚间发布公告,拟将其房地产开发业务相关的资产及负债转让至公司控股股东商业集团或其所属公司。这一战略性举措标志着公司加速剥离重资产、周期性强的地产业务,全面转向轻资产、高成长性的大健康产业,是公司发展历程中的一个里程碑式转变,旨在提升公司整体的抗风险能力和发展质量。

- 财务影响与业务聚焦:在剥离地产业务后,公司剩余的其他业务(主要为大健康相关业务)在2021年合计实现收入约31亿元,归母净利润约2.5亿元;2022年1-9月,这些核心业务合计收入约25亿元,归母净利润约2亿元。这表明,即使在剥离地产业务后,公司仍拥有稳定且具备盈利能力的核心业务基础,为后续大健康产业的深入发展提供了坚实支撑。

- 地产业务承压背景:公司房地产业务在2022年Q1-Q3期间面临较大的市场压力,签约金额为56.12亿元,同比大幅下降52.21%。此外,地产业务在2021年也曾对公司盈利能力造成减值扰动。此次剥离将使公司“轻装上阵”,有效规避房地产市场波动带来的风险,将更多宝贵的资源和管理精力投入到大健康这一战略性新兴产业中。公司同时积极拓展轻资产业务,新签约2个招商代理项目,加速地产业务的转型步伐,以适应市场变化。

化妆品业务表现与品牌矩阵

- 瑷尔博士强劲增长:作为福瑞达集团旗下第一大化妆品品牌,“瑷尔博士”在2022年“双十一”收官时,全渠道销售额同比去年增长76.68%,其中抖音渠道销售额同比激增125.27%,快手渠道更是同比增长136.21%,显示出其在新兴电商渠道的强大爆发力和市场渗透能力。2022年Q1-Q3,“瑷尔博士”实现营收7.45亿元,同比增长52.7%,预计Q4将延续高增长态势。其明星产品益生菌面膜高居多个榜单第一,褐藻专利产品线同比增长100%,充分验证了公司在产品研发、创新和爆品打造方面的卓越能力。未来,“瑷尔博士”将持续储备更多爆品及系列新品,聚焦高壁垒的涂抹精华品类,并积极布局线下门店和皮肤护理院等多元化渠道,以拓宽市场覆盖和进一步提升品牌影响力。

- 颐莲品牌突破亿元大关:“颐莲”品牌在2022年“双十一”期间全网累计成交额突破1亿元,在京东美妆竞速排行榜中冲入TOP2,抖音渠道销售额同比增长135%。其爆款喷雾全网累计销售已突破4000万瓶,成为市场上广受欢迎的现象级产品。分舱式面膜实现天猫月销3万+件,成功打造为公司第二大核心产品。“玻尿酸+富勒烯”模式打造的元气精华也实现了天猫月销1万+件,进一步丰富了产品矩阵,满足了不同消费者的需求。这些数据表明“颐莲”品牌在产品创新和市场拓展方面取得了显著成效,具备持续增长的潜力。

- 子品牌协同发展与矩阵完善:公司积极推进“4+N”品牌矩阵建设,以实现多品牌协同发展。子品牌“诠润”在天猫和抖音官方旗舰店“双十一”期间GMV超1100万元,天猫/抖音分别同增94%/460%,展现出强劲的增长势头。“善颜”品牌专注于精准护肤,提供高端量肤定制服务,满足消费者个性化、定制化的需求。“伊帕尔汗”则加速品牌建设,同步支持化妆品业务的整体发展。通过瑷尔博士及颐莲两大品牌的多元渠道布局和多款新品推出,公司有望持续验证其推新能力,进一步提升品牌未来增长空间的确定性,巩固其在化妆品市场的地位。

原料业务布局与竞争

- 玻尿酸市场竞争加剧:化妆品级别及食品级别玻尿酸原料市场竞争持续激烈,导致公司原料业务在2022年Q1-Q3的毛利率为32.47%,同比下降7.53个百分点,盈利能力受到一定扰动。这反映了市场供需关系的变化和行业竞争的白热化,对公司成本控制和产品差异化提出了更高要求。

- 多元化原料布局:为应对市场挑战并抓住新的增长机遇,公司未来将积极布局医药级玻尿酸及胶原蛋白原料,以丰富其原料产品线,提升产品附加值和技术壁垒。其中,公司对外合作布局重组胶原蛋白原料,预计在后续量产后将为公司贡献新的业绩增量,拓展新的利润增长点。同时,公司也在同步储备注射产品,预示着其在医美原料领域的潜在发展,有望进一步提升公司在生物活性原料领域的竞争力。

投资建议与估值展望

- 维持“买入”评级:分析师基于公司转型大健康领域的战略方向以及“4+N”化妆品矩阵的持续兑现能力,维持对鲁商发展的“买入”评级,表明对公司未来发展前景的积极看好。

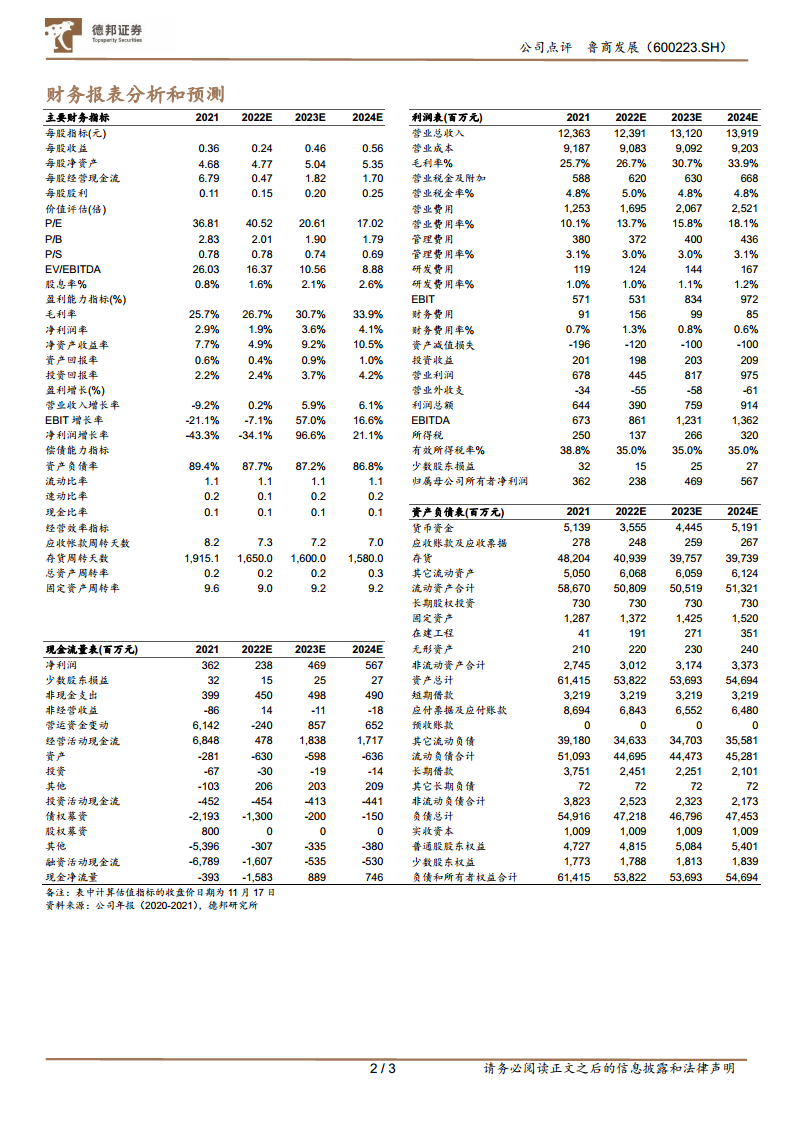

- 业绩预测:在暂不剔除地产业务的情况下,分析师预测公司2022-2024年归母净利润分别为2.38亿元、4.69亿元和5.67亿元。对应2023-2024年PE分别为19倍和15倍,显示出未来盈利能力的显著改善和估值吸引力,尤其是在大健康业务的强劲带动下。

- 分部估值法:采用分部估值法,分析师预计公司2023年目标市值为120亿元。其中

微信扫一扫-立即使用

微信扫一扫-立即使用