中心思想

呋喹替尼二线胃癌研究进展与市场潜力

- 和黄医药的呋喹替尼在治疗二线胃癌的FRUTIGA中国三期研究中,主要临床终点无进展生存期(PFS)已达到,尽管总生存期(OS)未取得统计学显著性,但其阳性数据有望支持在中国递交上市申请并获批补充适应症。

- 参考雷莫芦单抗过往在类似临床设计和数据下的获批经验,呋喹替尼的审评前景乐观。同时,公司正积极准备其在三线结直肠癌适应症上向FDA递交上市申请,有望释放其全球商业化潜力。

估值吸引力与持续研发驱动

- 招商证券(香港)维持和黄医药“增持”评级,目标价42美元,主要基于其当前估值吸引力以及多款在研药物(如索凡替尼、赛沃替尼等)持续推进的研发管线。公司预计2023年将迎来多个关键催化剂,包括多项上市申请和临床数据读出,驱动未来增长。

主要内容

呋喹替尼FRUTIGA三期研究顶线数据

- PFS达主要临床终点: 和黄医药于2022年11月14日宣布,呋喹替尼联合紫杉醇治疗二线胃癌的FRUTIGA中国三期研究(NCT03223376,n=703)已达到主要临床终点中位无进展生存期(mPFS)。

- OS未达统计学显著性: 该研究的另一主要临床终点中位总生存期(mOS),尽管在数值上有所改善,但未取得统计学显著性。

- 安全性良好: 呋喹替尼在FRUTIGA研究中的安全性数据与过往研究一致,其中最常见不良反应为高血压,且医生表示不良反应可控。该研究的完整数据预计将在未来某个学术会议上公布,例如2023年的ASCO大会。

雷莫芦单抗获批为呋喹替尼的新药审评提供经验

- 中国上市申请前景: 公司表示将与国家药监局就已有数据递交上市申请进行讨论。分析师认为,这些研究数据有望支持呋喹替尼在中国递交上市申请并获批二线胃癌的补充适应症。

- 参考先例: 招商证券(香港)参考了雷莫芦单抗过往在类似临床设计(RAINBOW-Asia中国三期研究,与紫杉醇联用治疗二线胃癌)和具有可比性的临床数据(mPFS取得阳性数据,mOS仅在数值上有所改善但未达统计学显著性)上的获批经验。

- 预计递交时间: 预计呋喹替尼将于2023年在中国递交治疗二线胃癌的上市申请。

- 全球布局: 此外,公司正在就呋喹替尼于FDA递交上市申请(用于治疗三线结直肠癌)进行相关准备工作。由于呋喹替尼已获得快速通道资格,公司有望滚动递交上市申请。

- BD潜力: 上述研发进展有望释放呋喹替尼的商业拓展(BD)潜力。

2023年值得关注的关键催化剂

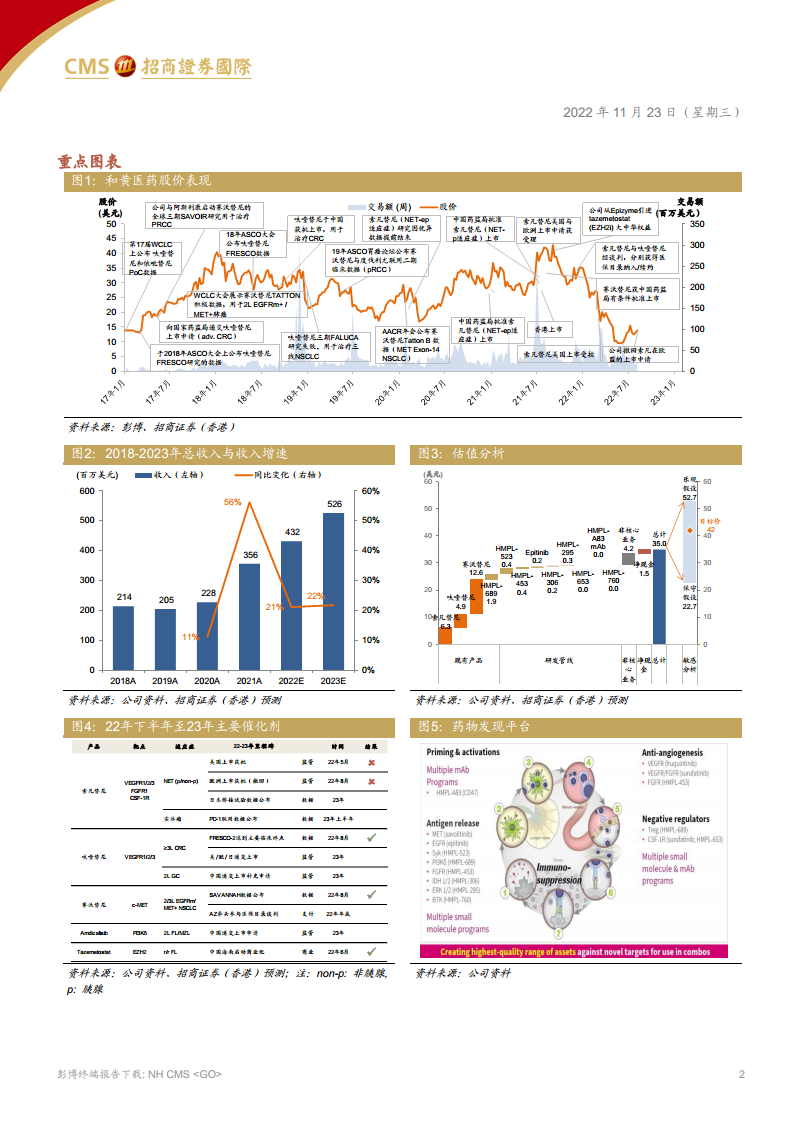

- 呋喹替尼: 预计2023年将向FDA、EMA和PDMA递交单药治疗结直肠癌的上市申请;在中国提交用于治疗二线胃癌的上市申请;预计2023年读出与PD-1联用治疗二线子宫内膜癌的数据。

- 索凡替尼: 预计2023年读出日本桥接试验单药数据,用于治疗神经内分泌瘤。

- 赛沃替尼: 预计2023年读出ESLIM-01中国三期临床研究的顶线数据,用于治疗免疫性血小板减少症。

- 丰富研发管线: 公司目前有6款候选药物正在进行15项注册性临床试验,有望支持2023-2025年递交潜在上市申请。

- 财务预测: 预计公司销售收入将持续增长,2022年和2023年分别达到4.32亿美元和5.26亿美元,同比增长21%和22%。尽管经调整净利润预计在2022年为-3.16亿美元,2023年将收窄至-2.96亿美元。

投资评级与风险提示

- 维持增持评级: 招商证券(香港)维持和黄医药“增持”评级,基于分部加总估值法,目标价维持在42美元(对应港股65.3港元/股,每份ADR代表5股港股,假设美元兑港元汇兑比为7.77)。

- 主要风险: 投资风险包括临床试验延迟/失败、收入不及预期、监管风险以及国家医保谈判降价风险。

总结

和黄医药的呋喹替尼在二线胃癌FRUTIGA三期研究中取得了积极的PFS数据,为在中国递交上市申请奠定了基础,并有望借鉴雷莫芦单抗的成功经验。同时,公司正积极推进呋喹替尼在三线结直肠癌领域的全球上市申请,并拥有多款处于后期临床阶段的创新药物,预计2023年将迎来多个重要的研发里程碑。尽管公司目前仍处于亏损状态,但其强劲的研发管线和持续增长的销售收入,以及相对吸引的估值,支持了招商证券(香港)对其维持“增持”的投资评级。投资者需密切关注公司未来的临床进展、市场准入及潜在的政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用