中心思想

核心产品效能显著,市场竞争力增强

明月镜片的核心产品“轻松控 pro”多点正向离焦镜在6个月临床随访中展现出显著的近视控制效果。第二季度数据显示,其减缓近视度数增长有效率达68%,延缓眼轴增长效果达56%,延缓等效球镜度增长效果为60%,相较第一季度有明显提升。与国内同期临床研究对比,该产品在等效球镜度和眼轴长度增长控制方面均表现优异,凸显了其在近视防控领域的领先地位和市场竞争力。

产品矩阵丰富与医疗渠道拓展

公司持续丰富产品矩阵,新发布了1.71轻松控 pro及1.71轻松控 pro防蓝光等2个SKU,零售渠道SKU总数已达10个,并推出多款医疗版产品,保持行业领先的产品线丰富度。同时,公司已组建专业团队,积极拓展中大型、连锁型医疗渠道,旨在提升近视管理产品的市场渗透率,抓住我国青少年儿童近视率高企(52.7%)而近视管理产品渗透率不足5%的市场机遇。

主要内容

“轻松控 pro”临床验证效果显著提升

明月镜片于11月24日发布了“轻松控 pro”多点正向离焦镜的6个月临床随访结果。试验将6个月临床分为第一季度和第二季度。对比第一季度,第二季度数据显示,该产品在减缓近视度数增长方面的有效率达到68%,延缓眼轴增长效果达到56%,延缓等效球镜度增长效果为60%,各项数据均有明显提升。为确保数据可比性,与国内同期开展的临床研究进行对比,明月轻松控 pro在等效球镜度、眼轴长度增长的控制效果上均优于其他试验研究,表明其在近视防控方面具有卓越的性能。

产品设计兼顾效果、依从性与舒适度

“轻松控 pro”的产品设计旨在度数控制效果、配戴依从性与舒适度之间取得平衡。该产品针对中国儿童青少年用眼习惯,视像区采用非对称贝壳型设计,有助于孩子快速适应镜片并愿意长期佩戴。此外,采用3D内雕工艺及树脂材质,有效避免微透镜磨损,延长了产品使用寿命,预计伴随配戴时间推移,近视控制效果将愈发显著。

产品矩阵持续丰富,医疗渠道逐步拓展

公司不断丰富其产品线,近期新发布了1.71轻松控 pro及1.71轻松控 pro防蓝光2个SKU,零售价介于3398-3698元。截至2022年11月25日,明月零售渠道已拥有10个SKU,同时推出多款医疗版产品,在产品线丰富度方面保持行业领先地位。为进一步扩大市场份额,公司已组建专业团队,专注于中大型、连锁型医疗渠道的定点定向开发,以期提升近视管理产品的市场渗透率。

盈利预测与市场展望

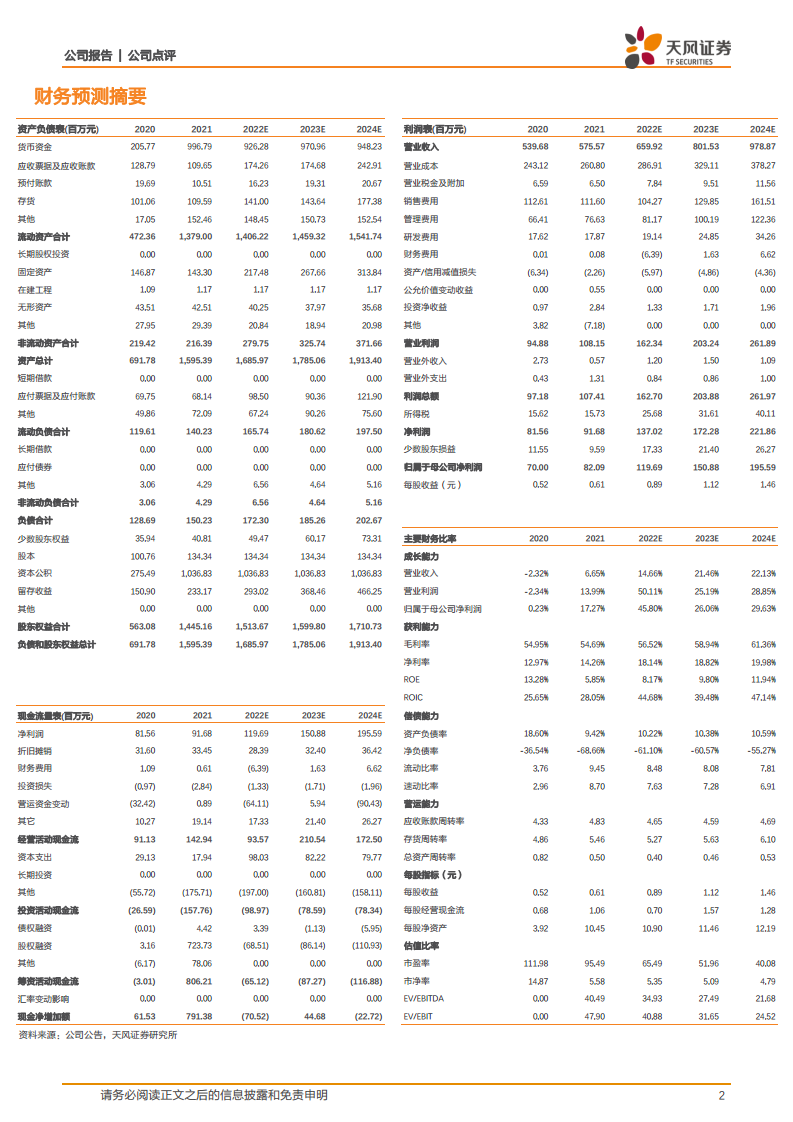

当前我国青少年儿童近视率高达52.7%,而近视管理产品渗透率不足5%,市场潜力巨大。明月镜片通过持续提升家长近视防控意识、推动消费者教育,并凭借差异化、更具性价比的产品,有望快速提升市场份额并强化品牌力。预计公司2022-2024年归母净利润分别为1.20亿元、1.51亿元和1.96亿元,同比分别增长45.8%、26.1%和29.6%,对应PE分别为65x、52x和40x。公司维持“增持”评级,但需关注市场竞争加剧、新冠疫情影响、原材料价格上涨、经销商管理风险及新品拓展不及预期等潜在风险。

总结

本报告指出,明月镜片凭借其核心产品“轻松控 pro”在近视防控方面显著的临床效果,以及不断丰富的产品矩阵和积极拓展医疗渠道的战略,展现出强劲的市场增长潜力。尽管我国青少年儿童近视率高企但近视管理产品渗透率较低,为公司提供了广阔的市场空间。公司通过产品创新和渠道深耕,有望在近视管理市场中占据领先地位,并实现持续的盈利增长。预计未来三年归母净利润将保持稳健增长,维持“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用