中心思想

短期承压与长期韧性

滔搏(6110 HK)在2022年第四季度面临终端零售环境尚未完全恢复和线下客流疲软的挑战,导致短期收入增速承压,预计3QFY23(9-11月)收入将录得双位数跌幅。然而,公司凭借其卓越的零售管理效率和品牌伙伴的有力支持,成功维持了健康的库存周转和可控的折扣力度,展现出强大的经营韧性。

政策利好与估值上调

随着防疫政策的优化,零售市场预计将逐步复苏,这将为滔搏带来积极的经营环境。报告预期,市场回暖将推动公司经营杠杆的改善和利润率的持续提升。基于对未来复苏的积极预期,华泰研究维持对滔搏的“买入”投资评级,并将目标PE上调至15.6倍(公司上市以来历史12个月动态PE均值),叠加汇率因素,目标价上调11%至7.1港币,以反映公司未来的增长潜力和估值修复空间。

主要内容

零售环境与短期业绩承压

- 线下客流显著下滑: 报告指出,自2022年第四季度以来,线下门店客流呈现明显走弱趋势。根据华泰研究的测算数据,全国23个核心城市的日均地铁客流量在9月、10月和11月分别录得15%、18%和29%的同比下滑,这直接反映了消费者外出活动和线下消费意愿的显著降低,对实体零售业造成了直接冲击。

- 消费者信心低迷与零售额萎缩: 消费者信心指数自4月份下跌后持续低迷,直至10月份仍未有明显回暖迹象,这进一步抑制了消费支出。在服装零售领域,10月份服装鞋帽、针、纺织品类零售额同比下跌7.5%,跌幅较前九个月(-4.0%)有所扩大,表明行业整体面临的挑战加剧。

- 滔搏收入增速承压: 在此背景下,滔搏的收入增速短期内受到明显拖累。尽管公司在2QFY23(6-8月)收入同比下滑低单位数,表现优于同行宝胜(同期同比下跌8.3%),但预计3QFY23(9-11月)收入同比跌幅将扩大至双位数。不过,报告预测滔搏的下跌幅度应略小于宝胜同期(9月、10月、11月分别同比下跌15.6%、13.7%、17.8%)。展望未来,报告预计滔搏的收入增速在短期内将继续承压,尤其是在明年初可能受到高基数效应的影响,但此后有望受益于零售市场的逐步复苏而实现提速。

高效经营管理与未来盈利改善

- 健康库存水平与可控折扣: 尽管终端零售市场受到外部扰动,截至10月底纺织服装、服饰业的产成品存货金额仍高于疫情前水平,行业普遍面临清库存的压力,并可能保持较大的促销力度。然而,滔搏凭借其卓越的零售管理效率、国际品牌合作伙强大的品牌力及产品力,以及品牌伙伴逐渐重启各项营销活动并协助召回部分库存,成功维持了健康的库存状况。截至11月中旬,滔搏的库存水平同比录得双位数降幅。在9月至11月中旬期间,公司的库销比在4-5个月的健康水平范围内波动,零售折扣同比仅扩大低单位数,这表明公司在具有挑战性的市场环境中,仍能有效控制库存风险和折扣压力。

- 经营杠杆与利润率改善预期: 报告预计,随着终端零售环境的逐步回暖,滔搏的经营杠杆和利润率有望持续录得改善。这主要得益于公司在市场低迷期所展现出的高效运营能力,以及未来市场复苏带来的规模效应和成本优化空间。

财务预测调整与估值策略

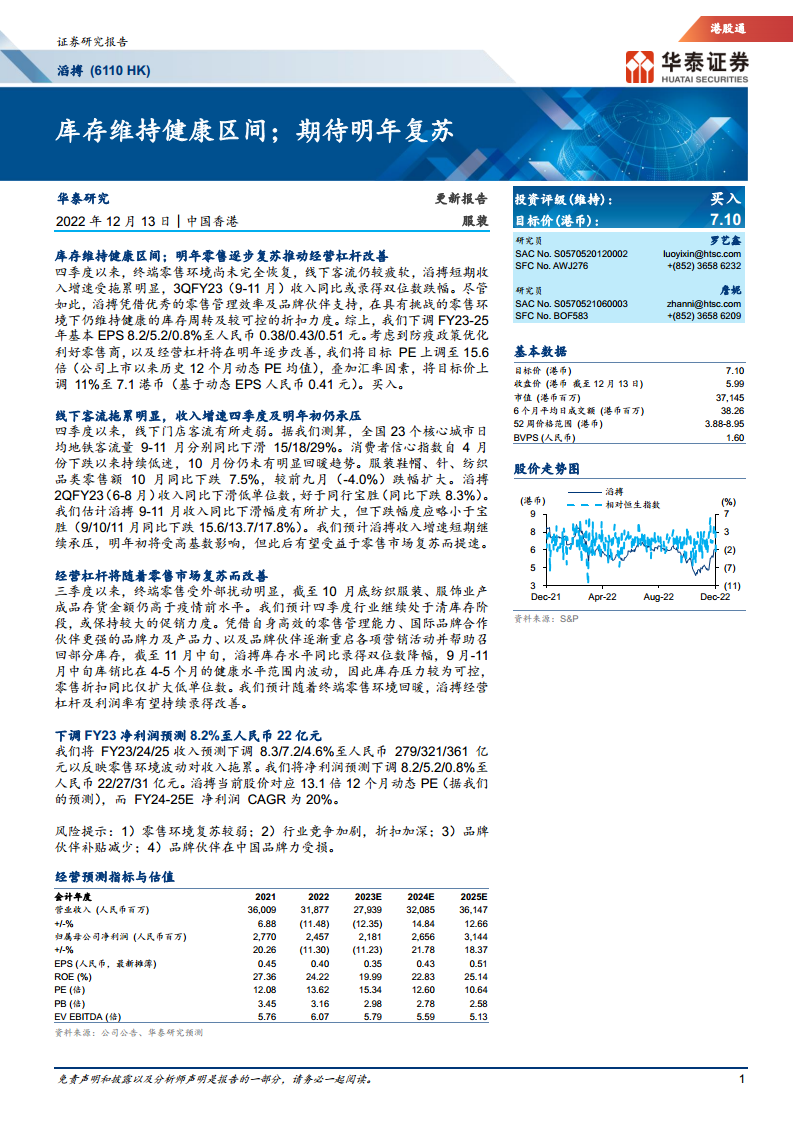

- 下调收入与净利润预测: 鉴于零售环境波动对收入增长的持续拖累,华泰研究对滔搏的财务预测进行了调整。FY23/24/25的收入预测分别下调8.3%/7.2%/4.6%至人民币279/321/361亿元。相应地,归属母公司净利润预测也分别下调8.2%/5.2%/0.8%至人民币22/27/31亿元。尽管短期预测有所下调,但报告指出滔搏FY24-25E的净利润复合年增长率(CAGR)仍高达20%,显示出中长期增长潜力。

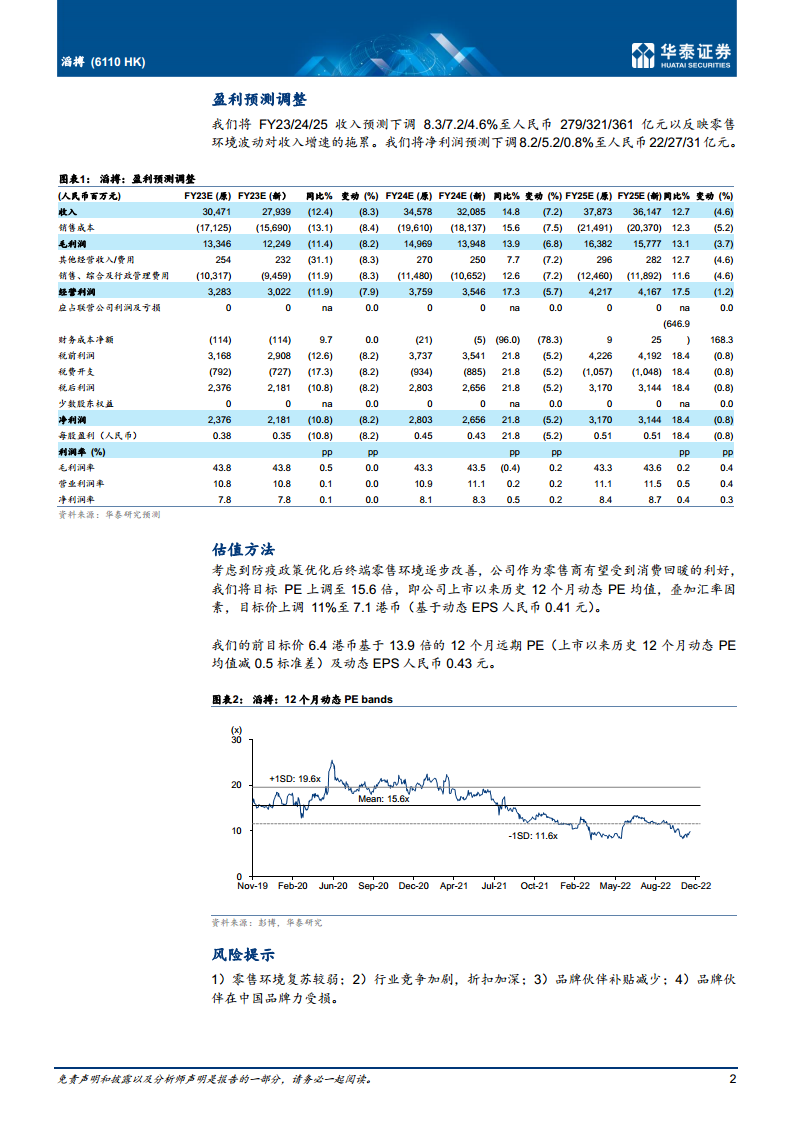

- 估值方法与目标价上调: 考虑到防疫政策优化后终端零售环境有望逐步改善,以及公司作为零售商将受益于消费回暖的利好,华泰研究将目标PE上调至15.6倍,该倍数是公司上市以来历史12个月动态PE的均值。叠加汇率因素,目标价因此上调11%至7.1港币(基于动态EPS人民币0.41元)。此前的目标价为6.4港币,是基于13.9倍的12个月远期PE(即上市以来历史12个月动态PE均值减0.5标准差)及动态EPS人民币0.43元。当前滔搏股价对应13.1倍12个月动态PE。

- 风险提示: 报告提示了多项潜在风险,包括零售环境复苏不及预期、行业竞争加剧可能导致折扣进一步加深、品牌伙伴补贴减少以及品牌伙伴在中国市场品牌力受损等,这些因素可能对公司的未来业绩产生不利影响。

总结

滔搏(6110 HK)在2022年第四季度面临线下客流疲软和消费者信心不足带来的短期收入压力,但公司凭借其高效的零售管理能力和品牌伙伴支持,成功将库存维持在健康区间,并有效控制了折扣力度。展望未来,随着中国防疫政策的优化,零售市场预计将逐步复苏,这将为滔搏带来经营杠杆的改善和盈利能力的提升。基于对市场复苏的积极预期,华泰研究下调了短期财务预测,但上调了目标PE和目标价至7.10港币,维持“买入”评级,以反映公司在挑战中展现的韧性及其在未来市场回暖中的增长潜力。投资者需关注零售复苏不及预期、行业竞争加剧等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用