中心思想

业聚医疗:全球血管介入器械制造商的增长潜力

业聚医疗作为一家专注于经皮冠状动脉介入治疗(PCI)及经皮腔内血管成形术(PTA)介入器械的全球主要制造商,凭借其多元化的产品组合、成熟的全球销售网络及丰富的技术储备,在全球冠状动脉疾病患病人数持续上升的背景下展现出良好的成长性。公司财务表现稳健,2022年上半年收入和净利润均实现显著增长,并通过IPO筹资进一步支持研发、产能扩张及战略收购,以巩固其市场地位并抓住行业发展机遇。

市场地位与发展策略

公司在日本、欧洲、中国境内及美国等主要PCI球囊市场占据重要份额,尤其在日本市场排名第二。面对日益增长的全球冠状动脉疾病患病人数,业聚医疗的战略重点在于持续创新、扩大产能和优化全球布局。其IPO所得款项的分配清晰地指向了产品开发、产能提升和潜在的战略性收购,旨在增强公司的核心竞争力并实现长期可持续发展。

主要内容

公司概览与财务表现

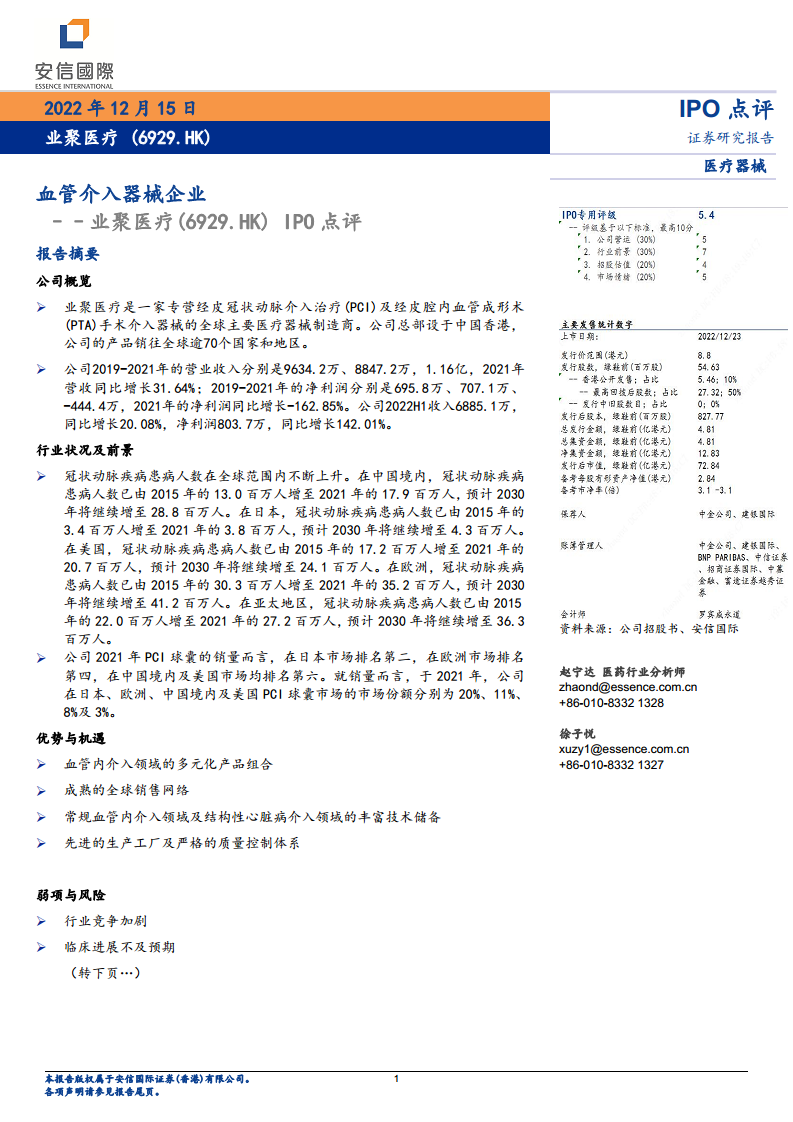

业聚医疗是一家总部位于中国香港的全球性医疗器械制造商,专注于PCI及PTA手术介入器械,产品销往全球逾70个国家和地区。

- 营收与利润趋势:

- 2019-2021年,公司营业收入分别为9634.2万、8847.2万和1.16亿,2021年同比增长31.64%。

- 同期净利润分别为695.8万、707.1万和-444.4万,2021年同比下降162.85%。

- 2022年上半年,公司收入达6885.1万,同比增长20.08%;净利润为803.7万,同比增长142.01%,显示出强劲的复苏和增长势头。

行业状况及市场前景分析

全球冠状动脉疾病(CAD)患病人数持续上升,为血管介入器械市场提供了广阔的增长空间。

- 全球CAD患病人数增长预测:

- 中国境内: 从2015年的13.0百万人增至2021年的17.9百万人,预计2030年将达28.8百万人。

- 日本: 从2015年的3.4百万人增至2021年的3.8百万人,预计2030年将达4.3百万人。

- 美国: 从2015年的17.2百万人增至2021年的20.7百万人,预计2030年将达24.1百万人。

- 欧洲: 从2015年的30.3百万人增至2021年的35.2百万人,预计2030年将达41.2百万人。

- 亚太地区: 从2015年的22.0百万人增至2021年的27.2百万人,预计2030年将达36.3百万人。

- 公司PCI球囊市场份额(2021年):

- 销量排名: 日本市场第二,欧洲市场第四,中国境内及美国市场均排名第六。

- 市场份额: 日本20%,欧洲11%,中国境内8%,美国3%。

优势与机遇

业聚医疗具备多项核心优势,有助于其抓住市场机遇。

- 多元化产品组合: 在血管内介入领域拥有丰富的产品线。

- 全球销售网络: 建立了成熟的全球销售渠道,覆盖广泛。

- 技术储备: 在常规血管内介入及结构性心脏病介入领域积累了丰富的技术。

- 生产与质量控制: 拥有先进的生产工厂和严格的质量控制体系。

弱项与风险

公司面临的挑战主要包括:

- 行业竞争加剧: 医疗器械市场竞争日益激烈。

- 临床进展不及预期: 新产品研发和临床试验可能面临不确定性。

发行所得款用途

公司拟将约3.67亿港元的筹资净额用于以下关键领域:

- 研发与商业化: 约30%用于在研产品开发及商业化。

- 产能扩张: 约54.2%用于扩大公司产能。

- 战略收购: 约10.8%用于旨在扩大产品组合及增强研发能力的潜在战略收购。

- 营运资金: 5%用作营运资金及其他一般企业事项。

基石投资者

富阳产业基金投资管理作为基石投资者,已同意按发售价认购约3.14亿港元的股份。

投资建议

综合来看,业聚医疗作为全球血管介入器械制造商,受益于全球冠状动脉疾病患病人数的持续增长。公司在产品组合、研发储备和销售能力方面的积累,为其提供了良好的成长基础。本次IPO的筹资策略也清晰地支持了公司的长期发展目标。基于此,报告给予IPO专用评级5.4分。

总结

业聚医疗(6929.HK)作为一家全球领先的血管介入器械制造商,在经皮冠状动脉介入治疗和经皮腔内血管成形术领域拥有核心竞争力。公司在2022年上半年实现了显著的营收和净利润增长,显示出强劲的业务复苏能力。面对全球冠状动脉疾病患病人数持续上升的巨大市场需求,业聚医疗凭借其多元化的产品组合、成熟的全球销售网络、丰富的技术储备以及先进的生产质量控制体系,在全球主要市场占据重要地位。此次IPO筹集的资金将主要用于研发、产能扩张和战略收购,以进一步巩固其市场份额并应对行业竞争。尽管存在行业竞争加剧和临床进展不确定性等风险,但公司清晰的发展战略和积极的财务表现预示着良好的成长前景。

微信扫一扫-立即使用

微信扫一扫-立即使用