中心思想

生物基硬碳负极材料布局与产业链延伸

圣泉集团拟投资24.8亿元建设年产10万吨生物基硬碳负极材料项目,利用自主研发的生物质精炼技术,将秸秆副产物生物炭转化为钠离子电池负极材料。此举不仅有望形成成本优势,提升公司在新能源材料领域的竞争力,更标志着公司生物基产业链的持续延伸,打开了长期成长空间。

传统业务修复与高附加值产品驱动

公司传统合成树脂业务(如酚醛树脂)预计将随国内经济政策发力及防疫措施优化而迎来需求修复,进而带动产能利用率及单吨盈利水平提升。同时,圣泉集团积极推进特种/电子级酚醛树脂、高端电子化学品等高附加值产品项目,并稳步发展生物质化工一体化业务,通过多维度战略布局驱动未来业绩增长。

主要内容

生物基硬碳负极材料项目启动与产业链延伸

圣泉集团于2022年12月16日发布公告,计划投资24.8亿元人民币,在济南市刁镇化工产业园建设年产10万吨生物基硬碳负极材料项目。该项目利用公司自主研发的生物质精炼技术,将生物质秸秆精炼的副产物生物炭作为原料,旨在开发应用于钠离子电池负极领域的新型材料。项目建设周期预计18个月,建成后除硬碳负极材料外,还将形成年产15万吨纤维素浆、1万吨纳米纤维素浆、4万吨纳米纤维素、1.2万吨糠醛、1.05万吨乙酸及0.5万吨钾盐等多元化产能。此举不仅延伸了公司的生物基产业链,更通过利用秸秆副产物有望实现成本优势,提升产品竞争力,为公司打开新能源材料领域的长期成长空间。华泰研究维持公司“增持”评级,目标价24.80元。

合成树脂业务景气修复与产能提升

据百川盈孚数据,截至2022年12月16日,酚醛树脂价格和价差分别降至1.12万元/吨和0.63万元/吨,较季度初分别下降20%和13%,已处于2018年以来的相对低位。报告分析,随着国内稳经济增长政策的实施及防疫措施的优化,酚醛树脂的市场需求和价格有望迎来景气修复。圣泉集团目前拥有60万吨/年酚醛树脂产能,2022年前三季度销量为27.6万吨(不含电子化学品),预计未来随着需求改善,产能利用率和单吨盈利水平将持续提升。此外,公司12万吨/年呋喃树脂产能受益于风电等新兴领域需求,预计产能利用率和单吨盈利水平将保持稳定。

高附加值产品布局与生物质化工一体化推进

公司积极推进高附加值产品战略。根据半年报,未来酚醛树脂总产能将达到66.86万吨/年,其中包含特种和电子级等多种高附加值产品。IPO募投的高端电子化学品项目(包括6000吨/年环氧树脂等)进展顺利。在大庆,100万吨/年生物质精炼一体化项目(一期50万吨/年)已打通流程并有序试生产。这些项目的有序推进,预示着公司在产能扩张、产品结构升级以及新能源材料延伸方面具有丰富的增长潜力。公司实际控制人全额认购10亿元非公开发行股票,进一步彰显了管理层对公司未来发展的坚定信心。

经营预测与估值分析

华泰研究预测圣泉集团2022年至2024年的营业收入将分别达到90.73亿元、109.54亿元和121.03亿元,年增长率分别为2.82%、20.73%和10.49%。归属于母公司净利润预计分别为6.79亿元、9.69亿元和11.58亿元,其中2023年净利润预计同比增长42.61%,显示出强劲的盈利修复和增长预期。对应的每股收益(EPS)分别为0.87元、1.24元和1.48元。

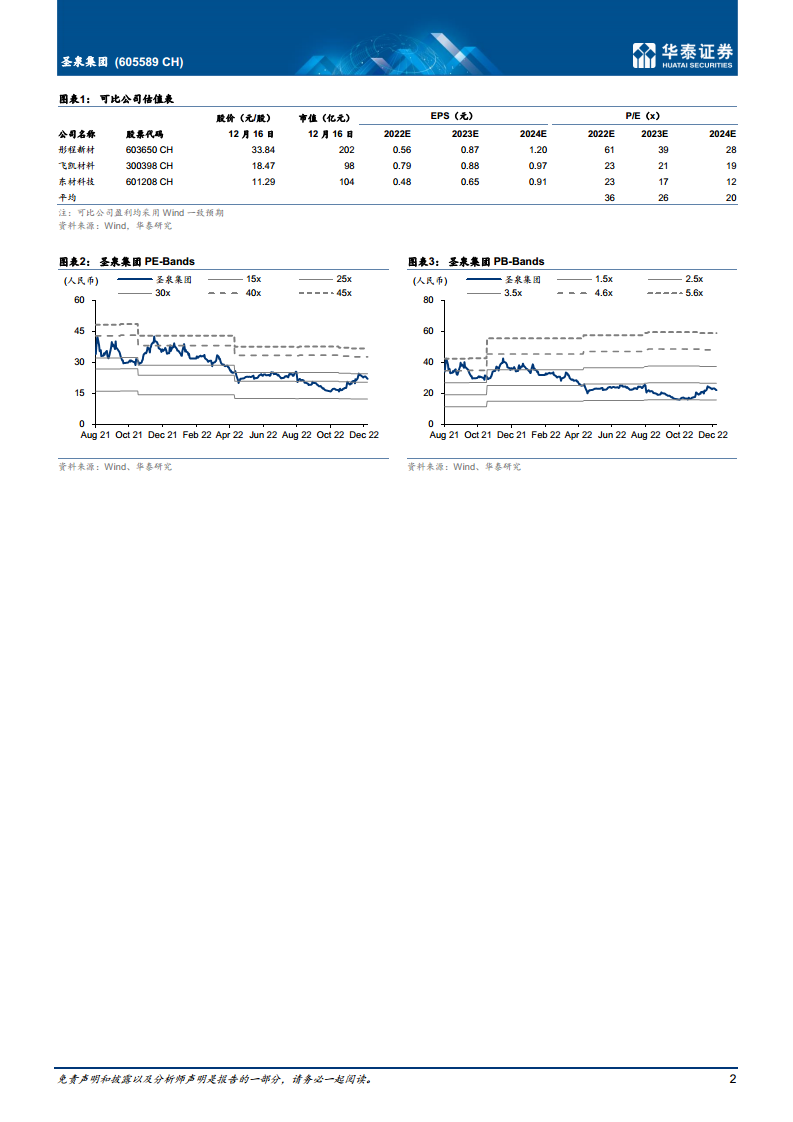

在估值方面,考虑到可比公司(彤程新材、飞凯材料、东材科技)2023年Wind一致预期平均市盈率(PE)为26倍,且圣泉集团合成树脂业务占比较高,华泰研究给予公司2023年20倍PE估值,从而得出目标价24.80元。公司2022年至2024年的净资产收益率(ROE)预计分别为8.12%、10.55%和11.36%,显示盈利能力逐步提升。

风险提示

报告提示,公司面临下游需求持续低迷的风险,以及新项目投产进度可能不达预期的风险。

总结

圣泉集团通过投资24.8亿元建设生物基硬碳负极材料项目,成功拓展了其生物基产业链至新能源材料领域,特别是钠离子电池负极材料,有望凭借秸秆副产物实现成本优势并抓住市场机遇。同时,公司传统合成树脂业务预计将随宏观经济复苏而改善,高附加值产品和生物质化工新项目也正稳步推进,共同构筑了公司未来的增长潜力。尽管面临下游需求和项目投产进度的风险,但公司在新能源材料的战略布局和现有业务的优化升级,使其具备长期成长空间,华泰研究维持“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用