中心思想

核心竞争力与增长引擎

毕得医药(688073.SH)作为国内临床前分子砌块领域的领先企业,其核心竞争力在于构建了“多、快、好、省”的竞争优势体系。公司业务聚焦新药研发产业链前端,通过提供结构新颖、功能多样、品类丰富的分子砌块及科学试剂产品,有效助力全球药企、CRO和科研机构的新药研发进程。其“多”体现在产品种类齐全(截至2021年12月拥有约7.3万种分子砌块),并能通过与海外高质量客户合作提前储备前沿产品;“快”则通过前瞻性备货实现快速响应客户需求,国内可实现当天或次日供货;“好”则凭借多项高新技术证书和严格的质量控制体系,确保产品纯度高、检测报告全面;“省”则通过优化合成路线和纯化方法,实现高效成本控制,提供显著的性价比优势。公司已成功打造全球业务布局,自2019年起在美国、印度、德国等地设立区域中心,为海外市场拓展奠定基础。

市场前景与财务展望

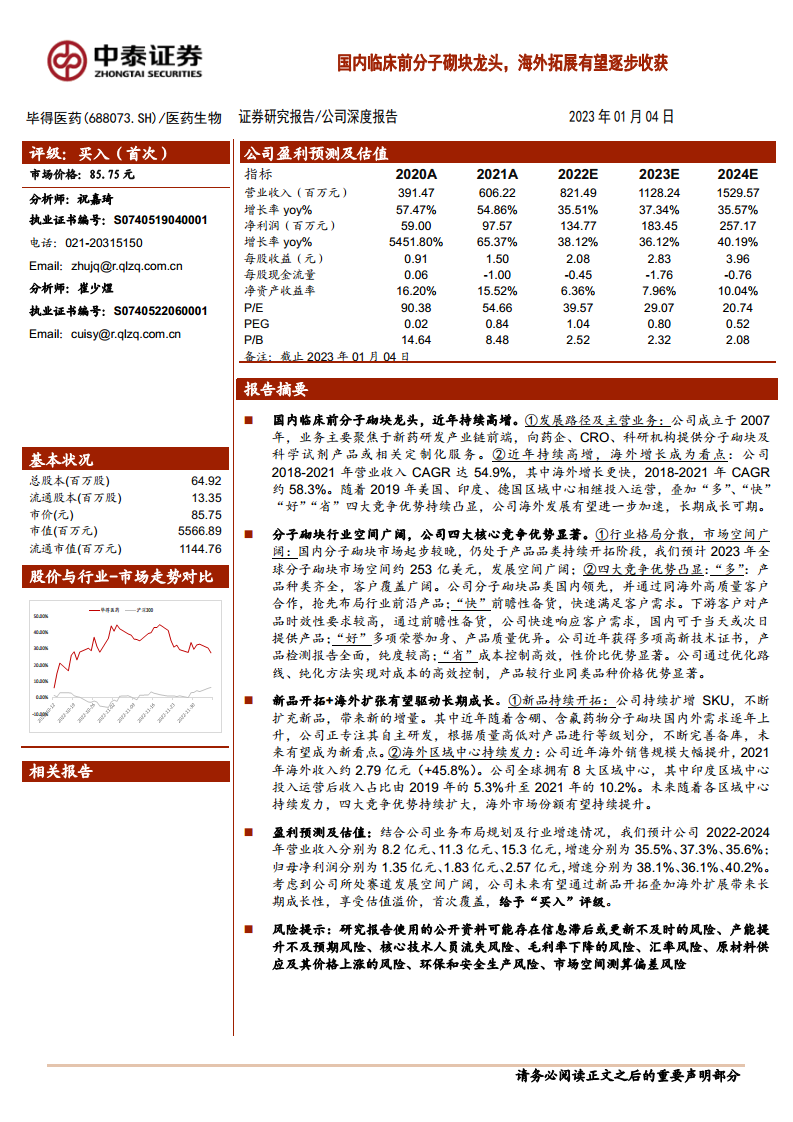

分子砌块行业市场空间广阔,预计2023年全球市场规模将达到约253亿美元,为毕得医药的长期成长提供了坚实基础。公司未来的主要增长驱动力来源于持续的新品开拓,特别是含硼、含氟药物分子砌块等前沿领域的自主研发和备库扩充,以及海外区域中心的持续发力,有望逐步迎来收获期。在财务表现方面,毕得医药展现出强劲的增长势头,2018-2021年营业收入复合年增长率(CAGR)高达54.9%,其中海外收入CAGR约58.3%。根据预测,公司2022-2024年营业收入将分别达到8.2亿元、11.3亿元和15.3亿元,复合增速约为36.5%;归母净利润预计分别为1.35亿元、1.83亿元和2.57亿元,复合增速约为38.1%。鉴于其所处赛道的广阔发展空间和显著的长期成长潜力,报告首次覆盖并给予“买入”评级。

主要内容

公司概况与业务聚焦

毕得医药成立于2007年,经过15年的发展,已成为国内临床前分子砌块领域的龙头企业。公司专注于新药研发产业链前端,核心业务包括药物分子砌块的研发设计、生产及销售,同时提供科学试剂产品及相关定制化服务。其发展历程可分为两个阶段:2007-2018年的初创期,主要致力于打造国内前端新药研发服务平台;2019年至今为快速成长期,通过在美国、印度、德国等地设立区域中心,积极拓展全球市场。公司核心管理团队经验丰富,董事长兼总经理戴龙先生、副总经理王超和尚卓婷等均具备深厚的行业背景和管理经验。

在业务结构方面,分子砌块业务是公司的主要收入来源。2021年,分子砌块业务收入达到5.22亿元,同比增长52.4%,占总收入的约88%。科学试剂业务作为补充,也贡献了约12%的收入。公司业务精准聚焦于药物发现前端,专注于公斤级以下分子砌块的生产研发,为新药研发的各个阶段提供关键的分子片段。

分子砌块市场分析

分子砌块是构建药物活性分子的基石,通常指分子量小于300的小分子片段,具有结构新颖、品种多样等特点,广泛应用于新药研发的各个阶段。药物分子砌块的研发存在较高的壁垒,主要体现在需要实时跟踪药物研发前沿,设计出新颖、类药性且可行的结构;利用有机合成方法(部分反应条件苛刻)合成目标砌块并构建庞大的分子砌块库;以及通过工艺优化实现中试生产。

分子砌块的商业模式主要分为两种:一是纵向开拓,通过提升产品量级深度绑定客户,拓展临床后期及商业化阶段的需求,如药石科技;二是横向拓展,通过提升分子砌块产品的种类,提供结构独特、功能多样的产品,快速响应客户多样化需求,更好地服务于新药研发,毕得医药、Sigma-Aldrich、皓元医药及阿拉丁等公司均采用此模式。

全球分子砌块市场空间广阔。根据沙利文及各公司年报研发投入拆分分析,报告预计2023年全球化学药市场规模约为11567亿美元,全球药物研发费用率约21.4%,试剂耗材占全部研发比重约20.2%,化学试剂/工具化合物/分子砌块占试剂耗材的比重约50.5%。综合测算,预计2023年全球化学试剂/工具化合物/分子砌块的潜在市场规模约为253亿美元,显示出巨大的发展潜力。

核心竞争优势剖析

毕得医药凭借其独特的“多、快、好、省”四大核心竞争优势,在行业中建立了坚实的壁垒:

- 多:产品种类齐全,客户覆盖广阔。 截至2021年12月,公司拥有国内领先的分子砌块产品库,总数约7.3万种,能够覆盖更广泛的疗法、靶点及药物类型。通过与海外高质量客户合作,公司能够抢先布局行业前沿产品,领先国内市场1-2年。公司已与近8000家客户建立了长期合作关系,涵盖科研院所、CRO机构和药企,品牌效应显著。

- 快:前瞻性备货,快速满足客户需求。 新药研发对分子砌块的时效性要求极高。毕得医药通过积极调研市场需求,主动储备热点疾病新药研发所需的分子砌块库,实现前瞻性备货。在国内市场,公司可于当天或次日提供产品,显著缩短客户的新药研发周期。2018年至2022年上半年,公司分子砌块备货数目从约2万种增长至约7万种,体现了其快速响应能力。

- 好:多项荣誉加身、产品质量优异。 公司在产品研发设计技术方面具有核心优势,深刻理解新药研发疾病研究最新动态。近年获得国家专精特新“小巨人”企业、上海市“专精特新”中小企业等多项荣誉,技术实力得到广泛认可。公司严格遵循最高质量标准,提供全面的产品检测报告,并制定了10多万种产品的企业标准,累积了60多万个检测数据。在部分产品上,公司能提供比同行业竞争对手更高的纯度,例如对甲氧基苯硼酸纯度可达98%,高于行业平均的96%。

- 省:成本控制高效,性价比优势显著。 公司技术团队通过优化合成反应路线、选用更适合的起始原料、深入研究化学反应机理及严格控制副反应比例,实现对成本的高效控制。在竞争激烈的全球市场中,毕得医药的产品价格优势显著,部分分子砌块与科学试剂产品价格处于行业较低水平,例如对甲氧基苯硼酸价格为2.76元/克,远低于行业平均的33.42元/克,为提升客户粘性和增加未来收益提供了更大空间。

长期增长驱动力

毕得医药的长期持续成长将主要由新品开拓和海外扩张两大战略驱动:

- SKU持续扩增:含硼、含氟药物分子砌块有望成为新看点。 公司持续扩增产品种类(SKU),不断推出新品以带来新的增量。其中,含硼药物分子砌块在天然产物、生物医药、有机材料合成中应用广泛,需求逐年上升,公司正专注于其自主研发并扩大海外市场影响力。含氟药物分子砌块因其高生理活性和低毒性而备受市场青睐,2000-2021年FDA批准上市的小分子药物中,含氟药物占比高达30%。含氟药物分子砌块市场潜力巨大,公司在该领域的产品未来发展空间广阔。

- 海外开拓:海外区域中心持续发力,有望逐步迎来收获。 公司近年海外销售规模大幅提升,2021年海外收入约2.79亿元,同比增长45.84%,2018-2021年复合年增长率约58.28%。欧洲和北美地区是公司主要市场,合计占比在30.74%至34.81%之间,印度市场销售份额也从2019年的5.34%上升至2021年的10.18%。公司已在全球拥有8大区域中心,通过总部与区域中心的联动,实现全球化布局,提升自有品牌辨识度,并快速响应客户需求,预计未来海外市场份额将持续提升。

盈利预测与投资建议

结合公司业务布局规划及行业增速情况,报告对毕得医药的财务表现进行了预测。预计公司2022-2024年营业收入分别为8.2亿元、11.3亿元、15.3亿元,增速分别为35.5%、37.3%、35.6%;归母净利润分别为1.35亿元、1.83亿元、2.57亿元,增速分别为38.1%、36.1%、40.2%。

核心假设包括:公司各项费用率、营业税金及附加占营业收入百分比基本维持稳定;分子砌块业务在SKU持续扩张下,2022-2024年复合增长约35%;科学试剂业务在新品开拓推动下,2022-2024年复合增长约48%;其余业务收入占比保持低位且稳定增长;2023年毛利率可能因降价策略略有波动,2024年规模扩大后有望回升。

采用相对估值法,选取药石科技、阿拉丁、成都先导、皓元医药作为可比公司,其2023年平均估值为39.9倍。考虑到毕得医药所处赛道发展空间广阔,且未来有望通过新品开拓叠加海外扩展带来长期成长性,报告首次覆盖并给予“买入”评级。

财务表现与运营效率

毕得医药的财务数据显示出强劲的增长态势。公司营收与归母净利润均保持快速增长,2018-2021年营业收入复合增长率达54.94%,归母净利润复合增长率达65.37%。2021年,公司收入达到6.06亿元,同比增长54.86%;归母净利润9757万元,同比增长65.37%。

在研发投入方面,公司持续加大投入,2021年研发支出为3488万元,同比增长62.31%,占营业收入的5.75%,显示出对技术创新的重视。公司的毛利率常年维持在45%以上,2021年综合毛利率约为49.56%,其中分子砌块毛利率为50.93%,科学试剂毛利率为38.94%,体现了其高效的成本控制能力和产品竞争力。期间费用率稳步下降,2021年整体期间费用率约为30.07%,净利率约为16.10%。

在运营效率方面,公司员工数量持续增长,2018-2021年复合增长23.63%,截至2021年底员工总数为531人。同时,人均创收能力稳步提升,2021年人均收入达到114.2万元,同比增长25.1%,表明公司在规模扩张的同时,运营效率也在不断提高。

总结

毕得医药作为国内临床前分子砌块领域的领军企业,凭借其在产品种类、响应速度、质量控制和成本效益方面的显著竞争优势,成功构建了坚实的市场壁垒。公司通过持续的新品研发(特别是含硼、含氟分子砌块)和全球区域中心的海外扩张战略,有望在广阔的分子砌块市场中实现长期持续增长。财务数据显示,公司历史业绩增长强劲,未来盈利能力预期乐观,预计2022-2024年营收和净利润将保持高速增长。鉴于其强大的市场地位、明确的增长路径和良好的财务前景,报告首次覆盖并给予“买入”评级。然而,投资者仍需关注研究报告信息滞后、产能提升不及预期、毛利率下降、原材料供应及价格波动、环保安全生产以及市场空间测算偏差等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用